Откровенно о комиссиях: сколько на самом деле стоят международные переводы для бизнеса в 2026 году

Стоимость банковских переводов из России в некоторые страны за год рухнула в 10 раз — с ~10% до 1%, благодаря перезапуску прямых валютных переводов через альтернативные цепочки вместо SWIFT. Однако для платежей в 30–50 тысяч долларов реальная ставка остаётся на уровне 2,7% из-за скрытых комиссий: базовая комиссия 0,1–0,5% + дополнительный сбор за конвертацию.

Разбираю реальную стоимость международных переводов для бизнеса: от явных тарифов до курсовых ловушек и затрат на юридическое сопровождение. Вы узнаете, из чего на самом деле складывается комиссия, сколько теряет бизнес на каждом этапе и где искать справедливую цену в 2026 году.

Полная стоимость международного перевода для бизнеса в 2026 году складывается из явной комиссии (1–6%), потерь на конвертации (0,5–3%), расходов на услуги банков-корреспондентов и комплаенс (0,3–1,5%). В среднем итоговая цена транзакции на 40–60% превышает заявленный тариф. Оптимальный коридор для честных B2B-расчётов сегодня — 1,5–2,5% от суммы, включая все издержки.

Тарифы 2026 года: текущая реальность B2B-расчётов

MoneyPort выяснил: более 80% предпринимателей сталкиваются с непрозрачными комиссиями при международных переводах, а каждый пятый отказ в платеже связан с ошибками в валютном контроле. При этом 68% компаний не закладывают в бюджет расходы на повторное прохождение комплаенса при смене маршрута

Из чего складывается явная и скрытая комиссия

Базовый SWIFT-перевод обходится в 1–3% и состоит из 3 частей:

- 0,2–1,5% — берёт банк-отправитель.

- 1–4% — забирает цепочка из 3–5 банков-посредников.

- 0,1–0,5% — списывает банк-получатель.

Скрытые расходы, о которых часто молчат:

- Курсовая разница (спред) — скрытая наценка в 0,5–3% при обмене валюты.

- Юридическая проверка — от $50 за анализ одного контрагента.

- Плата за скорость — неофициальные наценки за ускоренный комплаенс.

- Штраф за возврат — до $100 за каждую неудачную попытку платежа.

Реальная стоимость: разбор скрытых потерь

Во-первых, бизнес теряет на курсах и двойной конвертации. Банки закладывают в него свою выгоду (спред 0,5–3%).

Пример: при переводе $50 000 вам предлагают курс 92 ₽, хотя рыночный составляет 93,5 ₽. Прямая потеря на ровном месте — 75 000 ₽ ($1 600).

При двойной конвертации (рубли → юани → доллары) скрытые потери превышают 4% от всей суммы.

Во-вторых, добавляются расходы на проверку документов (комплаенс). Для одного платежа сейчас требуется 8–12 документов: от контрактов и инвойсов до фото груза и сертификатов.

- Подготовка этого пакета штатным юристом стоит компании 3 000–15 000 рублей за одну сделку.

- Если зарубежный банк отклонит платёж, эти деньги и время сотрудников будут потеряны безвозвратно.

Бизнес привык считать комиссию как процент от суммы. Но на практике решение «перевести через агента» запускает 3 параллельных процесса: финансовый (деньги), юридический (документы) и комплаенс-контроль. Каждый из них имеет свою цену, и эта цена растёт, когда маршрут меняется. В 2026 году клиент платит не за перевод, а за стабильность прохождения.

Сколько стоит международный перевод для бизнеса через разные каналы

Каждый канал имеет свою структуру расходов. Разберём 4 основных варианта 2026 года.

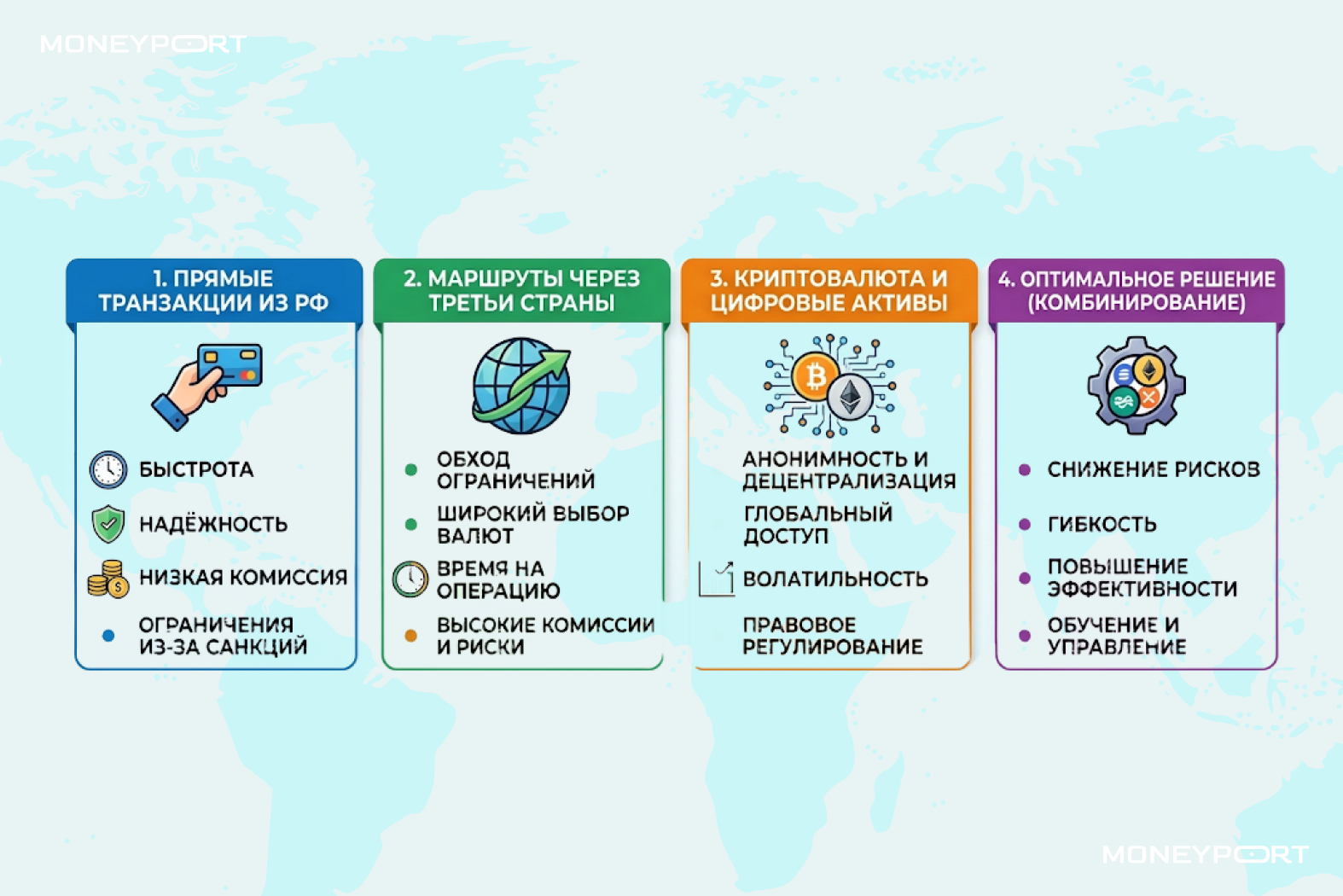

Прямые транзакции из РФ

SWIFT-переводы из российского банка в зарубежный (например, в Китай или Европу) проходят только по ограниченному списку направлений. Комиссия банка отправителя — 0,5–1,5%, но при отказе после прохождения через 2–3 корреспондента компания теряет от 50 до 200 $ за транзакцию. Средний срок — от 3 до 6 недель, доходимость — около 65–70%.

Маршруты через третьи страны

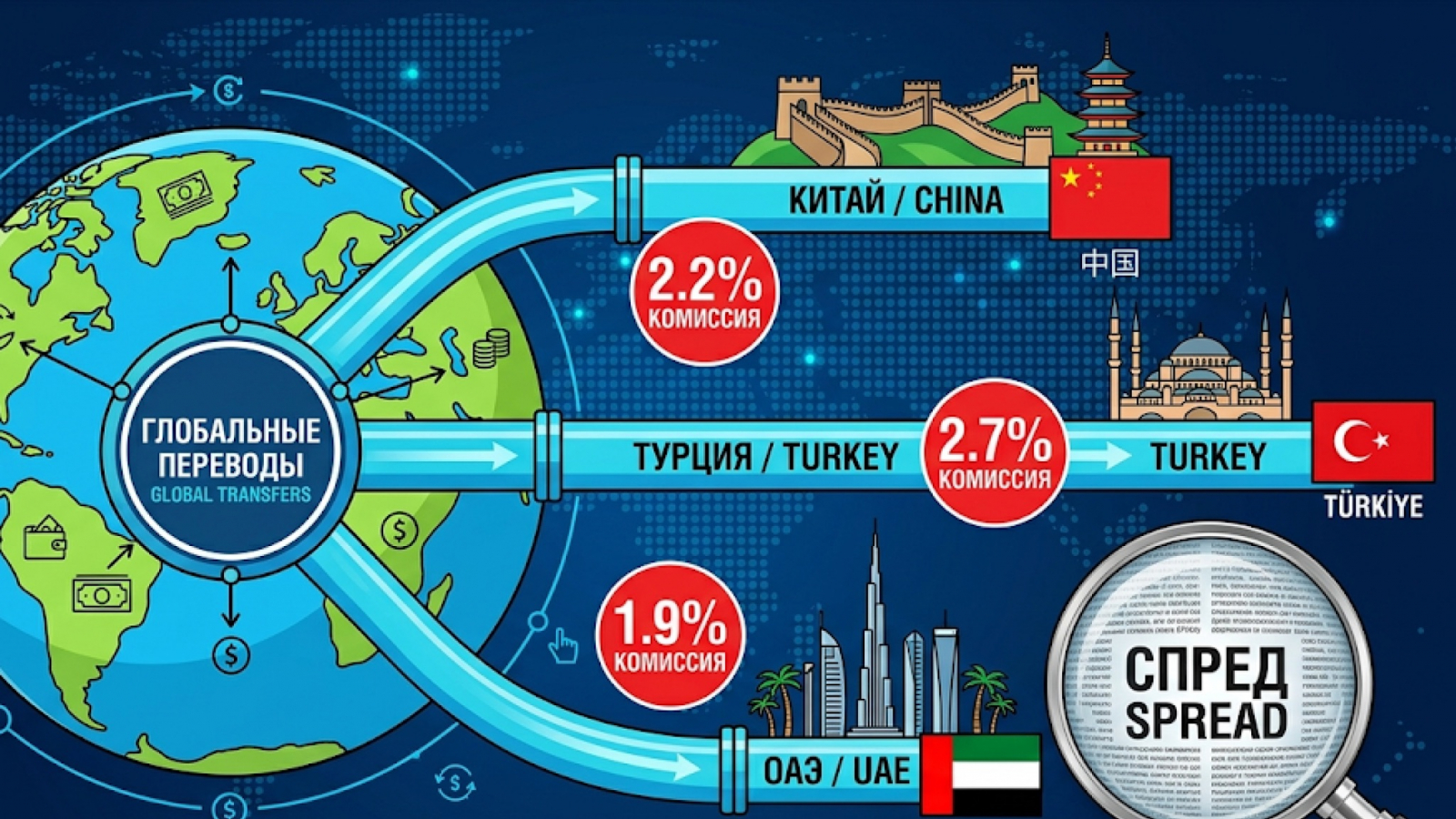

Основная схема 2026 года: рубли → счёт агента в РФ → конвертация в нужную валюту → выплата через зарубежную структуру. Доля таких операций — от 50% до 80% всех трансграничных расчётов бизнеса. Комиссии снизились до 1,5–2,5%, сроки — 2–3 дня, доходимость — 97–98%. Китай остаётся главным направлением — 59% переводов через агентов. Турция (15%), Гонконг (10,5%), Корея (3,5%) и Тайвань (2,8%) — следующие.

Криптовалюта и цифровые активы

Формально комиссия может быть 0,5%, но на практике: вывод на фиат через обменник — спред 1–2%, волатильность за 3 часа ожидания подтверждения — ещё ±1%, а банк получателя может удержать 0,5–1% за подозрительный перевод с криптобиржи. Итоговая стоимость редко опускается ниже 2,5–3%, плюс высокий риск блокировки счёта получателя.

Какая комиссия платежного агента считается справедливой

Справедливая комиссия в 2026 году — это не минимальная цифра, а стабильная работа с предсказуемым сроком и прозрачным курсом. Рынок вышел из зоны «серых» схем: средний уровень 1,5–2,5% в зависимости от направления и валюты. Комиссия ниже 1% почти всегда означает скрытую доплату в курсе (спред 2–3%) или рискованную схему с высоким процентом отказов (до 30–40%).

В 2026 году выбор платёжного агента — это управляемый процесс с множеством переменных. Ошибка напрямую влияет на сроки, комиссии и устойчивость бизнеса.

Как сократить комиссии за международные бизнес-переводы

Снизить расходы можно, если перестать смотреть только на процент комиссии и начать управлять полной структурой затрат.

Выбор оптимального платёжного маршрута под ваши задачи

- Запрашивайте у агента финальный курс на момент отправки и сравнивайте с рыночным.

- Уточняйте, включены ли комиссии корреспондентов и возможны ли доплаты после отправки.

- Проверяйте сроки — для пополнения оборотного капитала критично 2–3 дня, а не 10.

- Держите 2–3 активных маршрута для разных валют (CNY, USD, EUR, AED, HKD).

Готовые решения MoneyPort для снижения издержек

MoneyPort организует удобный трансграничные расчёты со 128 странами в 50+ валютах. Это универсальный инструмент для любого бизнеса. Комиссия за услугу сравнима с банковской, но плюс вы получаете гарантию доставки средств и отсутствие риска блокировок и возвратов. Подписывайтесь на наш телеграм-канал @moneyport с 50 000+ подписчиками — там ежедневно публикуем актуальную информацию по всем ключевым направлениям.

FAQ. Частые вопросы о стоимости международных переводов для бизнеса

Почему платёжные агенты берут за перевод 4–6%, если обычный SWIFT стоит 1–3%?

SWIFT из РФ сейчас практически не работает или идёт месяцами с высоким риском заморозки. Агенты берут плату за готовую, безопасную инфраструктуру. В эти 4–6% уже включены расходы на содержание компаний в третьих странах, оплата местных налогов, банковские комиссии по всей цепочке и гарантия доставки денег. Бизнес платит за скорость и 100% результат.

Придётся ли платить комиссию за перевод, если банк отклонит или заморозит платёж?

Да, в большинстве традиционных банков комиссии за отправку и комплаенс-проверку не возвращаются. Более того, за возврат отклонённого платежа банки-корреспонденты часто списывают штраф (до $100). MoneyPort работает иначе: мы берем комиссию только за успешно выполненный перевод.