Логист против финдиректора: кто в компании должен выбирать платёжного агента — и почему этот спор стоит денег

По данным SAP Taulia, в 2025 году 55% поставщиков по всему миру столкнулись с просрочками платежей — на 4% больше, чем годом ранее. За этими цифрами стоит внутренний конфликт: пока логист ищет платёжного агента, который проведёт деньги «ещё вчера», финдиректор блокирует сделку из-за сомнительной юрисдикции.

Кто прав, сколько стоит этот спор и кто должен выбирать платёжного агента в компании — разбираемся вместе.

Платёжного агента должны выбирать логист и финансовый директор совместно, по единой матрице критериев, где скорость и документы для таможни — зона логистики, а комплаенс и валютный контроль — зона финансов. Иначе компания теряет деньги на стыке интересов разных отделов.

Цена разногласий: почему конфликт интересов внутри компании срывает международные сделки

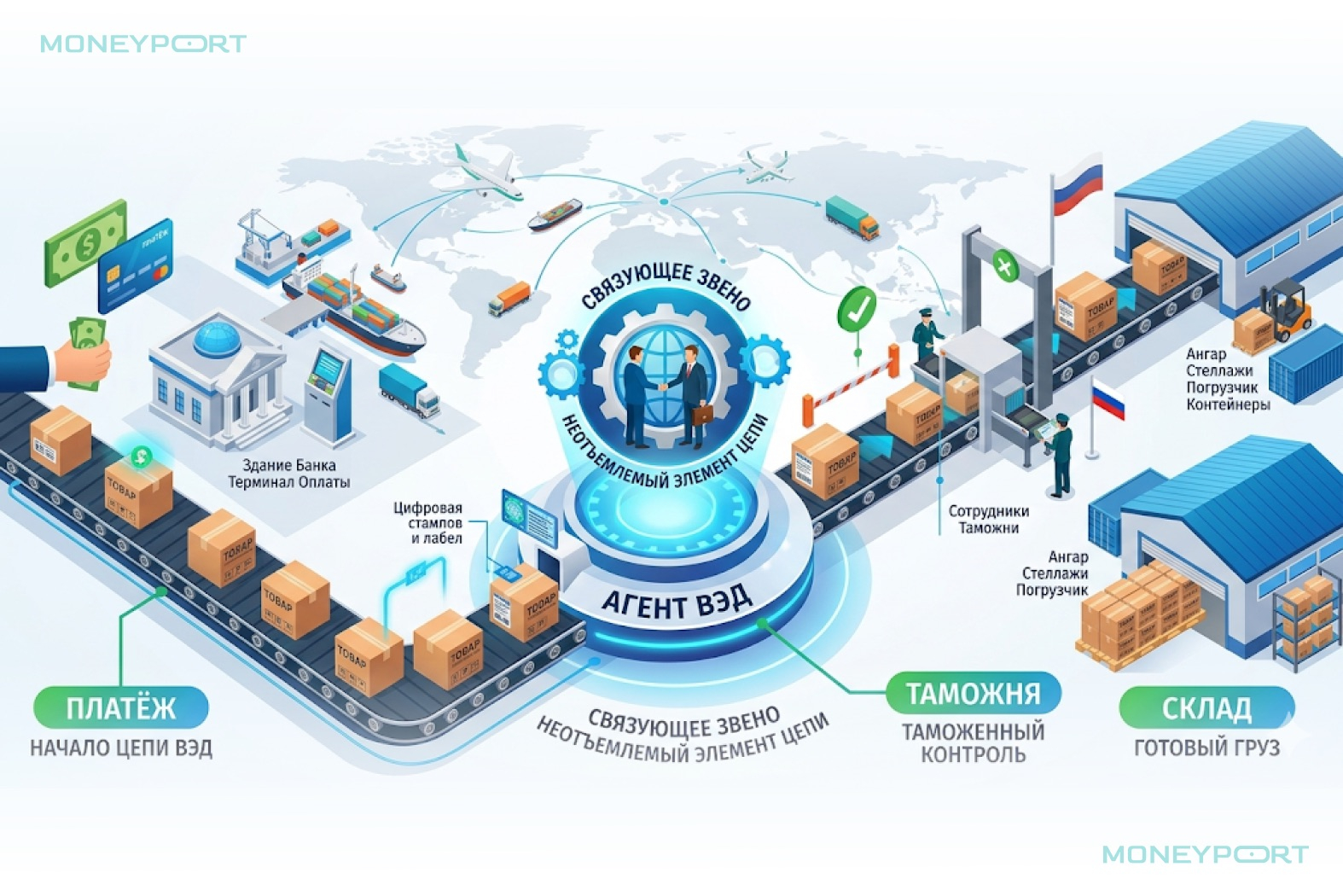

Платёжный агент — это специализированная компания, которая организует трансграничные переводы за клиента, используя собственную сеть счетов в зарубежных юрисдикциях, и предоставляет закрывающие документы для таможни и налоговой. По сути, агент становится посредником между покупателем и иностранным поставщиком, когда прямой банковский перевод невозможен или слишком рискован.

Пока логист и финдиректор спорят о выборе платёжного агента, груз стоит на таможне, а бюджет сделки съедают штрафы и простой. Именно несогласованность действий отделов логистики и финансов — одна из 3 главных причин срыва сроков международных поставок у среднего бизнеса.

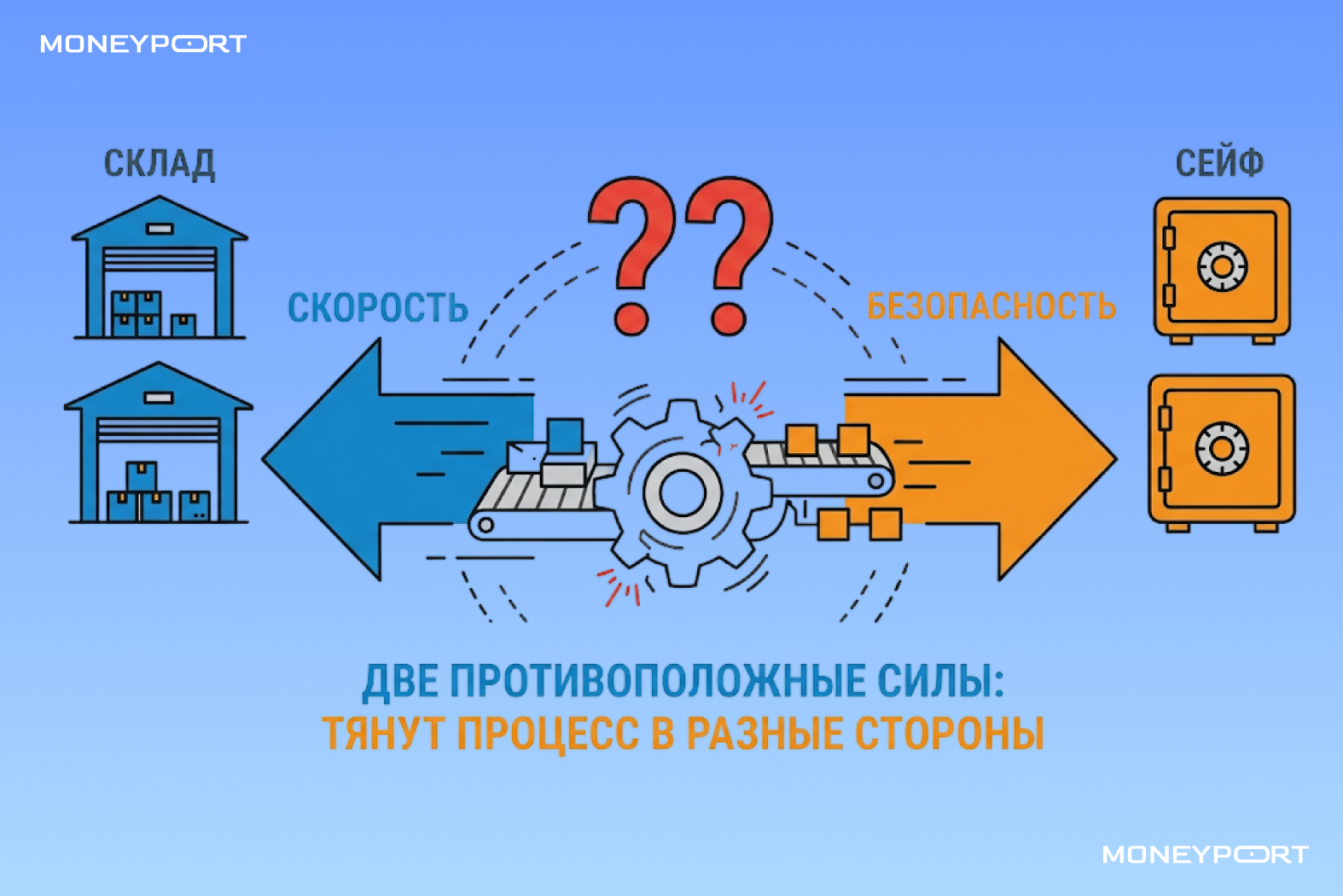

Суть противостояния: разные KPI — разные приоритеты

Логист отвечает за физическую доставку «от двери до двери», и его главный KPI — сроки. Финдиректор отвечает за чистоту сделки, и его KPI — отсутствие штрафов и блокировок. Проблема в том, что движение денег и движение груза в ВЭД не синхронизированы: товар может быть уже в порту, а платёж всё ещё проверяется комплаенсом.

Когда логист выбирает агента по скорости, а бухгалтерия узнаёт об этом постфактум, возникает кассовый разрыв: деньги ушли, закрывающих документов нет, таможня требует подтверждения, груз заморожен. По данным MoneyPort, такие разрывы случаются в 20–30% случаев международных переводов, особенно в направлениях, затронутых геополитическими ограничениями.

А каждый день простоя — это не только расходы на хранение, но и риск потери клиента.

Главный вопрос: кто выбирает платёжного агента в компании на самом деле

Формально выбор платёжного партнёра — зона финансового директора, поскольку речь идёт о движении денежных средств и валютном контроле. На практике агента часто находит логист: он ближе к поставщику, он чувствует рынок, у него есть контакты. Возникает борьба за влияние на бизнес-процесс: логист настаивает на «рабочем» варианте, финдир требует «чистый».

Истина в том, что выбор платёжного агента — ответственность обоих отделов, но разделённая по зонам компетенций.

Почему вашему бухгалтеру страшно при слове «платёжный агент» — и как это лечится одним документом→

Платёжный агент: требования логиста и финансового директора

Логист и финдиректор смотрят на одного и того же агента с противоположных позиций, и каждый по-своему прав.

Что важно логисту

- Скорость транзакции. Задержка платежа на сутки сдвигает отгрузку, а затем и всю доставку на неделю. Логисту нужен агент, гарантирующий зачисление поставщику за 1–3 рабочих дня.

- Корректные коды ТН ВЭД и закрывающие документы. Неверный код в платёжке — автоматическая корректировка таможенной стоимости и дополнительные проверки. Пакет документов должен быть готов к прибытию груза, иначе «зелёный коридор» превращается в «красный».

- Гибкость и непрерывность. Если агент не может оперативно сменить банк-корреспондент или переключиться на другую валюту, вся поставка встаёт. Для логиста агент — провайдер непрерывности цикла, а не просто посредник.

Что важно финдиректору

- Легальность схемы и валютный контроль. Агент должен работать в юрисдикции с соглашением об избежании двойного налогообложения и давать документы, удовлетворяющие банк и налоговую. Серые схемы с двойными инвойсами — прямая угроза блокировки счёта.

- Прозрачная стоимость. Комиссия агента колеблется от 1% до 5% от суммы платежа. Финдиректор считает каждый процент и требует, чтобы курсовая разница не съедала маржу.

- Юридическая чистота и ответственность. Персональную ответственность за нарушения валютного законодательства несёт руководитель и финдиректор. Штрафы до 100% суммы сделки, блокировка счетов, риск административного преследования — поэтому финдир блокирует «быстрые, но серые» платёжные пути.

Баланс интересов: как выбрать платёжного агента для компании без потерь

Решение конфликта — не в победе одного отдела над другим, а в создании единой системы оценки, где скорость и безопасность взаимно дополняют друг друга.

Совместный чек-лист: объединяем требования ВЭД и финансов

Единая матрица критериев должна включать:

- Наличие зарегистрированного агентского договора, проходящего валютный контроль.

- Скорость проведения платежа: не более 7 рабочих дней до зачисления поставщику.

- Корректное оформление кодов ТН ВЭД и назначения платежа под требования таможни.

- Полный комплект закрывающих документов для бухгалтерии и налоговой.

- Гибкость при поиске рабочих маршрутов, широкая география работы.

MoneyPort станет именно тем решением, которое реализует этот баланс. Обеспечиваем легальный комплаенс для финдиректора через прозрачный агентский договор и регистрацию в банке по правилам валютного контроля, а также скорость для логиста благодаря отлаженной сети зарубежных счетов и доступа к 128 странам.

Регламент взаимодействия: как закрепить зоны ответственности

Собственнику компании рекомендуется внедрить пошаговый алгоритм:

- Логист готовит карточку сделки: сумма, валюта, поставщик, коды ТН ВЭД, сроки поставки.

- Финдиректор проверяет юрисдикцию агента, условия договора, комплаенс-риски и итоговую стоимость транзакции.

- Решение принимается совместно: логист оценивает сервис, финдиректор — безопасность.

- Результат фиксируется во внутреннем регламенте: кто проверяет что и в какой срок.

Такое разделение ролей устраняет саму причину конфликта и превращает выбор платёжного агента из «перетягивания каната» в управляемый бизнес-процесс.

MoneyPort — платёжный сервис, который снимает конфликт между логистом и финдиректором. Мы работаем по агентскому договору, зарегистрированному в банке по правилам валютного контроля.

В итоге логист получает скорость: платежи проходят за 3–4 дня с полным пакетом документов для таможни. А финдиректору достаётся безопасность: прозрачная юрисдикция, корректные коды ТН ВЭД, закрывающие документы для бухгалтерии и налоговой.

MoneyPort — это когда отделы не спорят, а работают на общий результат. Присоединяйтесь к 50 000+ подписчикам нашего телеграм-канала @moneyport, где мы делимся рабочими инструментами для бизнеса.

FAQ. Частые вопросы о выборе платёжного агента

Как проверить платёжного агента перед сделкой?

Запросите учредительные документы, проверьте юрисдикцию на наличие соглашения об избежании двойного налогообложения, изучите репутацию через профильные каналы и отзывы.

Почему нельзя просто заплатить поставщику напрямую через банк?

Сегодня прямые переводы в Европу, США, и даже в дружественные Китай и Турцию либо невозможны, либо крайне рискованны: около 60% компаний сталкиваются с задержками или возвратами платежей. Агентская модель — легальный механизм, позволяющий проводить оплату, когда прямой банковский канал заблокирован или нестабилен.