Оплата инвойса 2026: 3 способа для перевода из России

Значительная доля трансграничных платежей у российских компаний проходит с задержками или возвратами. Найти банк, через который платёж сразу уйдёт успешно, всё сложнее. Разбираем 3 реальных маршрута 2026 года: официальный через российские банки, транзитный через СНГ и работу с платёжным агентом. Сравниваем курс, комиссию и риски заморозки денег.

Как оплатить инвойс из России в 2026 году: текущие реалии и барьеры

Рынок трансграничных расчётов за последние 3 года кардинально изменился. Классическая модель «отправил SWIFT — получил через 2 дня» ушла в прошлое. Сегодня оплата инвойса напоминает не рутинную операцию, а управляемый логистический процесс с высокими рисками на каждом этапе.

В последнее время международные расчёты стали синонимом серьезных временных задержек или отмены транзакций. Прямые корреспондентские отношения разрушены, а сохранившиеся цепочки стали дороже в разы: минимальная комиссия только одного Юникредит Банка за исходящий перевод в долларах составляет $400. Бизнес и физлица вынуждены искать обходные пути, жертвуя либо скоростью, либо стоимостью, либо спокойствием.

При этом цели у всех разные. Юридическим лицам критически важно правильно закрыть ВЭД-сделку и пройти валютный контроль. Физическим лицам — быстро и без лишних вопросов оплатить обучение, покупку автомобиля или медицинские услуги.

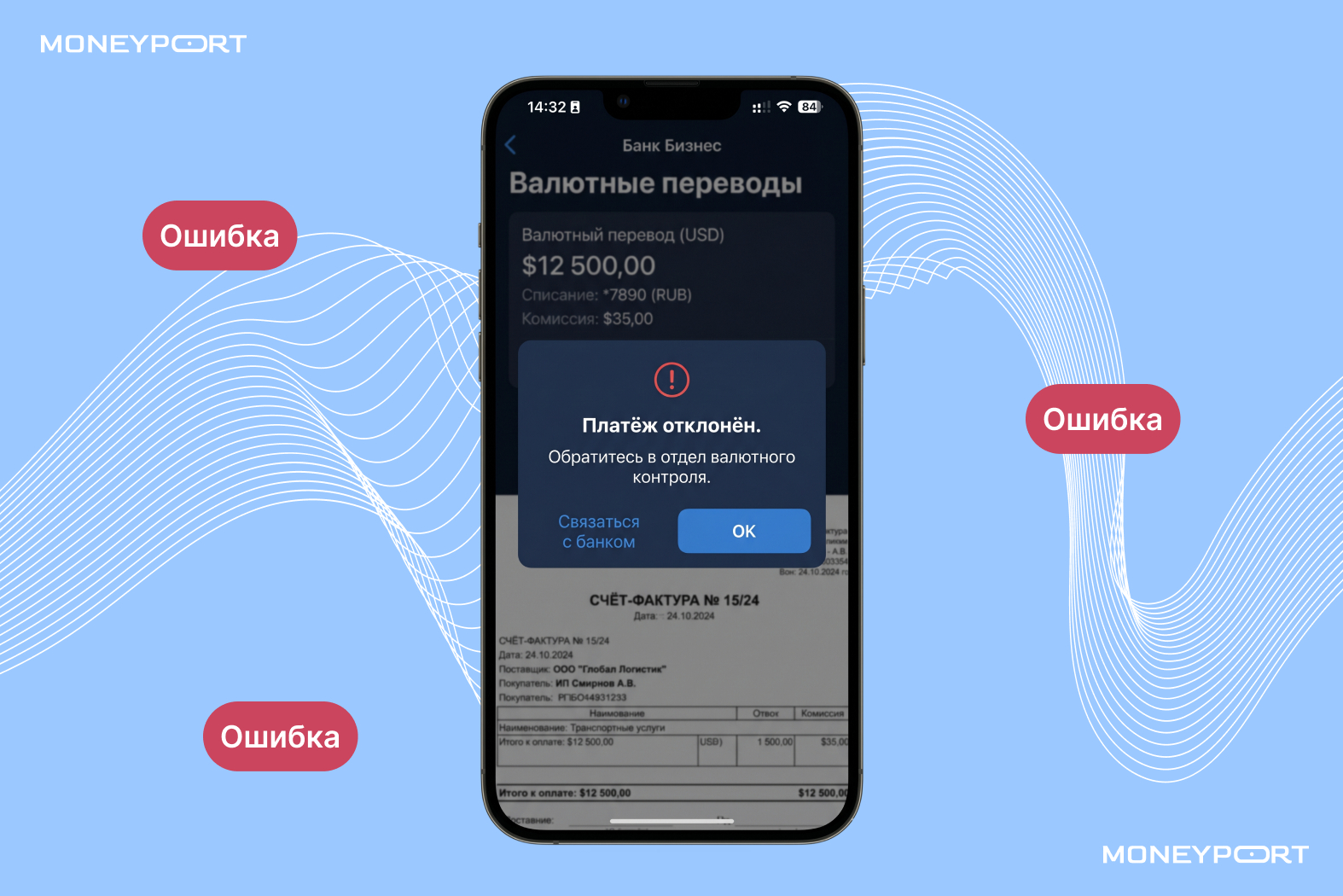

Ключевая проблема 2026 года — непредсказуемость банков-корреспондентов. Даже если российский банк готов отправить платёж, иностранный посредник может развернуть его из-за перестраховки комплаенс-службы. В итоге деньги зависают на неопределённый срок.

Ниже — 3 актуальные схемы, где оплатить инвойс сегодня, с их плюсами и подводными камнями.

Оплата инвойса в банке РФ: через какие банки можно оплатить инвойс и в чем подвох

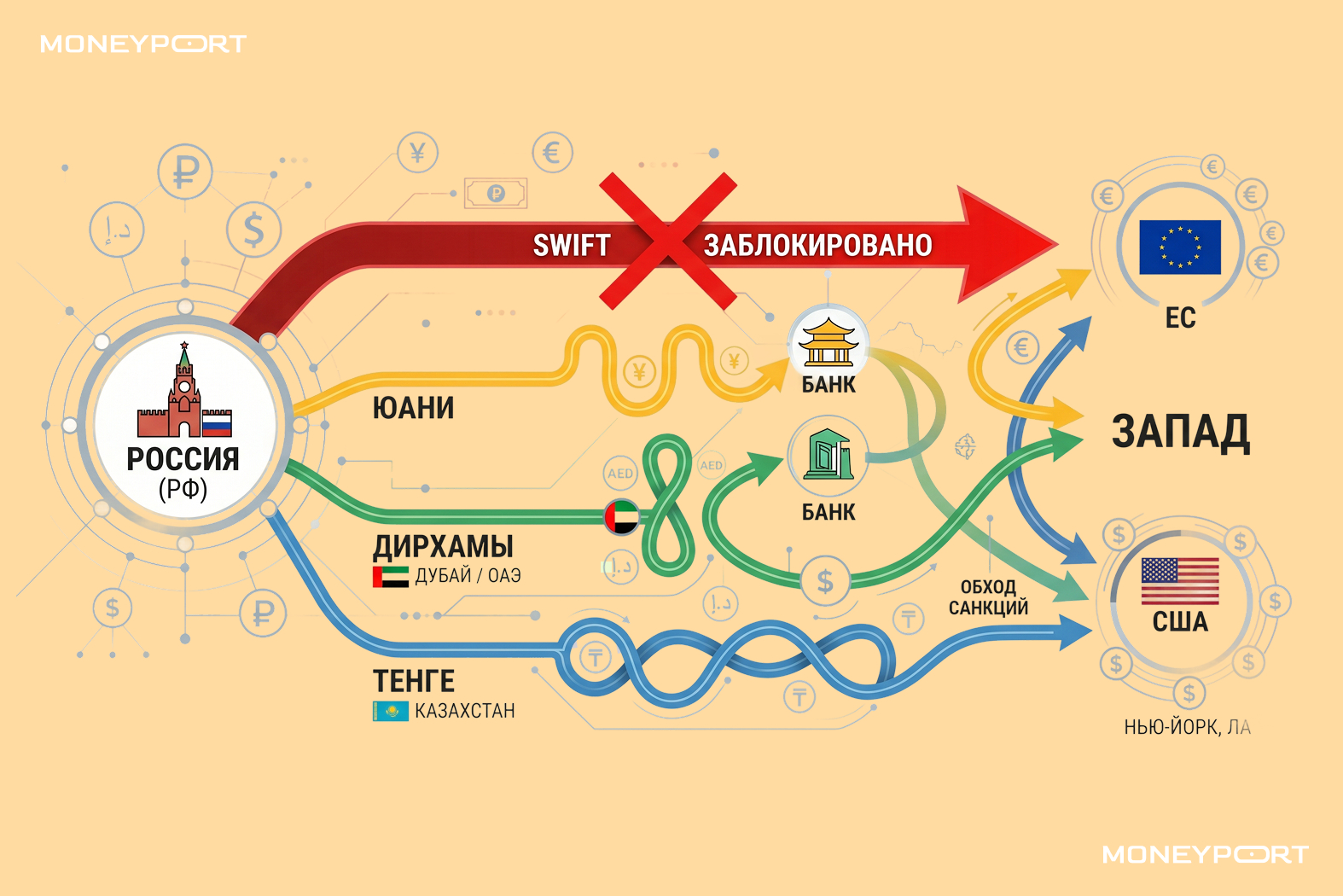

Формально российские банки продолжают проводить международные платежи. Однако список доступных валют и направлений сократился до предела. Доллар и евро токсичны для большинства комплаенс-фильтров, поэтому на первый план вышли расчёты в мягких валютах.

В каком банке оплатить инвойс: актуальный список доступных игроков

Крупнейшие игроки, не попавшие под жёсткие блокирующие ограничения, сохранили техническую возможность проводить переводы. Но успешность операций у них составляет в среднем 30–40%, а сроки доставки средств достигают месяца.

Более гибкими остаются банки второго эшелона и региональные организации. Через какие банки в 2026 году можно оплатить инвойс с высокой вероятностью прохода? Чаще всего это игроки, специализирующиеся на работе с конкретными юрисдикциями: юань (Китай), дирхам (ОАЭ) или лира (Турция).

Главный минус: список работающих банков меняется волнами и зависит от наличия живых корсчетов за рубежом, которые обновляются ежемесячно.

Курс оплаты инвойса и валютный контроль в 2026-м

Курс в российских банках при переводах в юанях или дирхамах формируется не по биржевому, а по внутреннему кросс-курсу (рубль — доллар — целевая валюта). Это закладывает в стоимость дополнительный спред в 2–4% от суммы.

Не менее важен документарный вопрос. Банки кратно усилили комплаенс-процедуры. Для прохождения валютного контроля необходим идеально оформленный контракт, инвойс и подтверждающие документы. Любая опечатка или несовпадение назначения платежа с кодом валютной операции ведут к отказу или затяжной блокировке средств на транзитном счёте.

Оплата инвойса: комиссия и скрытые расходы

Расходы складываются из 3 частей: фиксированная комиссия за перевод, процент от суммы (до 1–2%) и комиссия банков-корреспондентов. С февраля 2026 года ряд банков начали открыто взимать комиссии третьих банков, что сделало финальную стоимость перевода непредсказуемой.

Безопасные переводы в Германию из России и обратно: полная инструкция на 2026 год→

Счета в дружественных юрисдикциях: транзит через Казахстан и СНГ

Этот метод стал массовым ответом на блокировку прямых маршрутов. Механика проста: открывается счёт в банке Армении, Казахстана или Киргизии, куда переводятся рубли из РФ, а затем уже оттуда совершается SWIFT-перевод в конечную точку — Европу, США или Азию.

Через какой банк оплачивают инвойс в Казахстане, Киргизии или Армении

Популярностью пользуются казахстанские Freedom Finance, Halyk Bank, киргизские KICB и армянские Ameriabank. Схема выглядит так: резиденты РФ отправляют рубли или тенге на свой счёт в СНГ, где происходит конвертация в доллары или евро для финального платежа. Основная валюта конечного расчёта — по-прежнему доллар, так как большинство экспортёров предпочитают получать именно его.

Юридические тонкости для бизнеса и физлиц

Физические лица и компании обязаны уведомить ФНС об открытии счёта за рубежом и регулярно отчитываться о движении средств. Нарушение этих норм влечёт крупные штрафы.

Более серьёзный риск — вторичные ограничения. Банки СНГ под давлением западного комплаенса всё чаще отказывают в проведении платежей с явным российским следом, особенно если в назначении фигурируют товары двойного назначения.

Итоговая стоимость: двойная конвертация и обслуживание

Главный минус транзитной схемы — двойная маржа. Первый раз вы теряете на конвертации рубля в местную валюту (тенге/драм), второй — на обмене в валюту финального платежа. К этому добавляется плата за обслуживание иностранного счёта и возросшие тарифы SWIFT-переводов. Курс оплаты инвойса через такой «транзит» почти всегда на 5–10% хуже рынка.

MoneyPort: как перевести деньги без риска блокировки и задержек в 2026 году

Пока банковские каналы сужаются, платёжные агенты строят альтернативную инфраструктуру. MoneyPort — один из ключевых игроков этого рынка. Сервис не пытается «пробить» SWIFT, а работает через собственную инфраструктуру по всему миру.

Механика работы через MoneyPort: от инвойса до подтверждения платежа

Принцип прост: клиент передаёт рубли в MoneyPort, а сервис оплачивает инвойс с одного из своих действующих счетов в Европе, США, ОАЭ или Китае. Получатель видит входящий платёж от местной компании с чистой историей, что исключает риски возврата на этапе комплаенса.

Почему платёжный агент выигрывает у банков в 2026 году

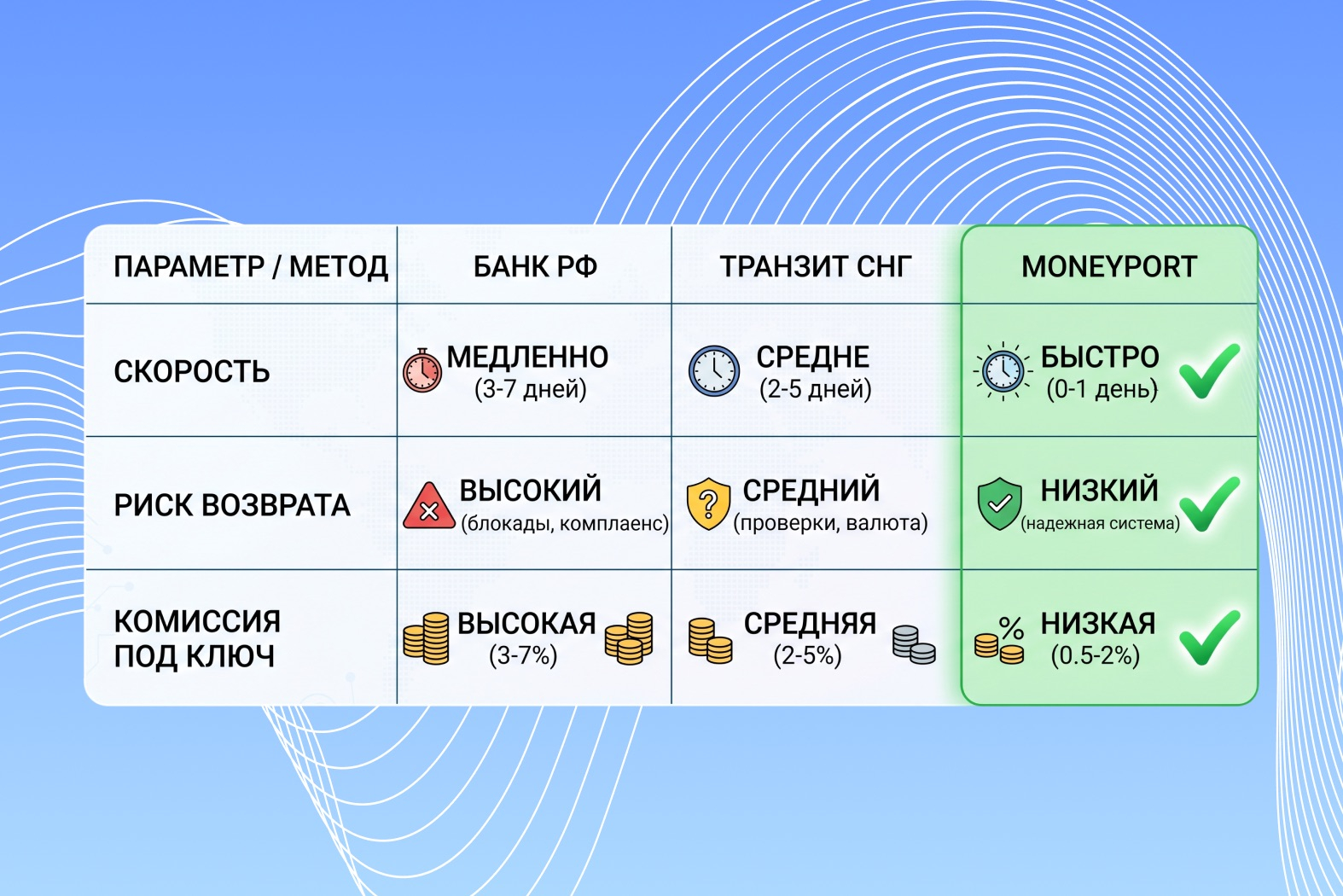

- Скорость и предсказуемость. Платежи доходят за 3–4 дня против недель ожидания в банках.

- Главное преимущество — вы не участвуете в цепочке корреспондентских банков. Это значит, что нет риска зависания денег на 30–60 дней.

- Через MoneyPort можно оплатить инвойс за товары или услуги в тех категориях, которые вызывают стоп-факторы у классических банков, например, оборудование или IT-разработка.

Прямое сравнение: комиссия и безопасность

По размеру комиссии оплата инвойса у агента сопоставима с банковской, но включает в себя всё «под ключ»: конвертацию, риски и гарантию зачисления. По собственной статистике сервиса, 998 из 1 000 платежей доходят с первой попытки без единой потери средств. Это показатель, недостижимый для текущей банковской системы.

Итоги: где выгоднее и проще оплатить инвойс в 2026 году

Подведём черту для быстрого сканирования.

Сравнение по критериям:

- Банки РФ: удобно на старте, но медленно и с высоким риском возврата. Подходит для крупного бизнеса с идеальным документооборотом.

- Транзит через СНГ: средняя скорость, высокие трудозатраты на бухгалтерию и двойные потери на курсе. Подходит для тех, кто готов открывать счёт лично.

- Платёжный агент MoneyPort: максимальная скорость и надёжность. Идеально для срочных контрактов и сложных товарных категорий.

Рекомендация для бизнеса: не рискуйте сроками поставок. Для оплаты крупных партий и критически важных контрактов надёжнее использовать проверенного платёжного агента, чтобы исключить простои и неустойки.

Рекомендация для физлиц: если вам нужно оплатить инвойс за обучение, аренду или покупку техники за рубежом, не тратьте нервы на попытки «пробить» SWIFT. Разумнее заплатить сопоставимую комиссию агенту и получить гарантированный результат за 24 часа.

MoneyPort решает именно эту задачу: превращает сложный, нервный и непредсказуемый процесс в техническую операцию с прогнозируемым результатом. Инфраструктура сервиса с десятками счетов и юрлиц по всему миру позволяет доставлять платежи туда, где традиционные банковские маршруты уже закрыты.

Всю актуальную информацию о курсах, кейсах и отзывах публикуем в нашем телеграм-канале @moneyport с аудиторией более 50 000 человек. Подписывайтесь, чтобы быть в курсе всех изменений рынка и доступных услуг сервиса.