Безопасные переводы в Германию из России и обратно: полная инструкция на 2026 год

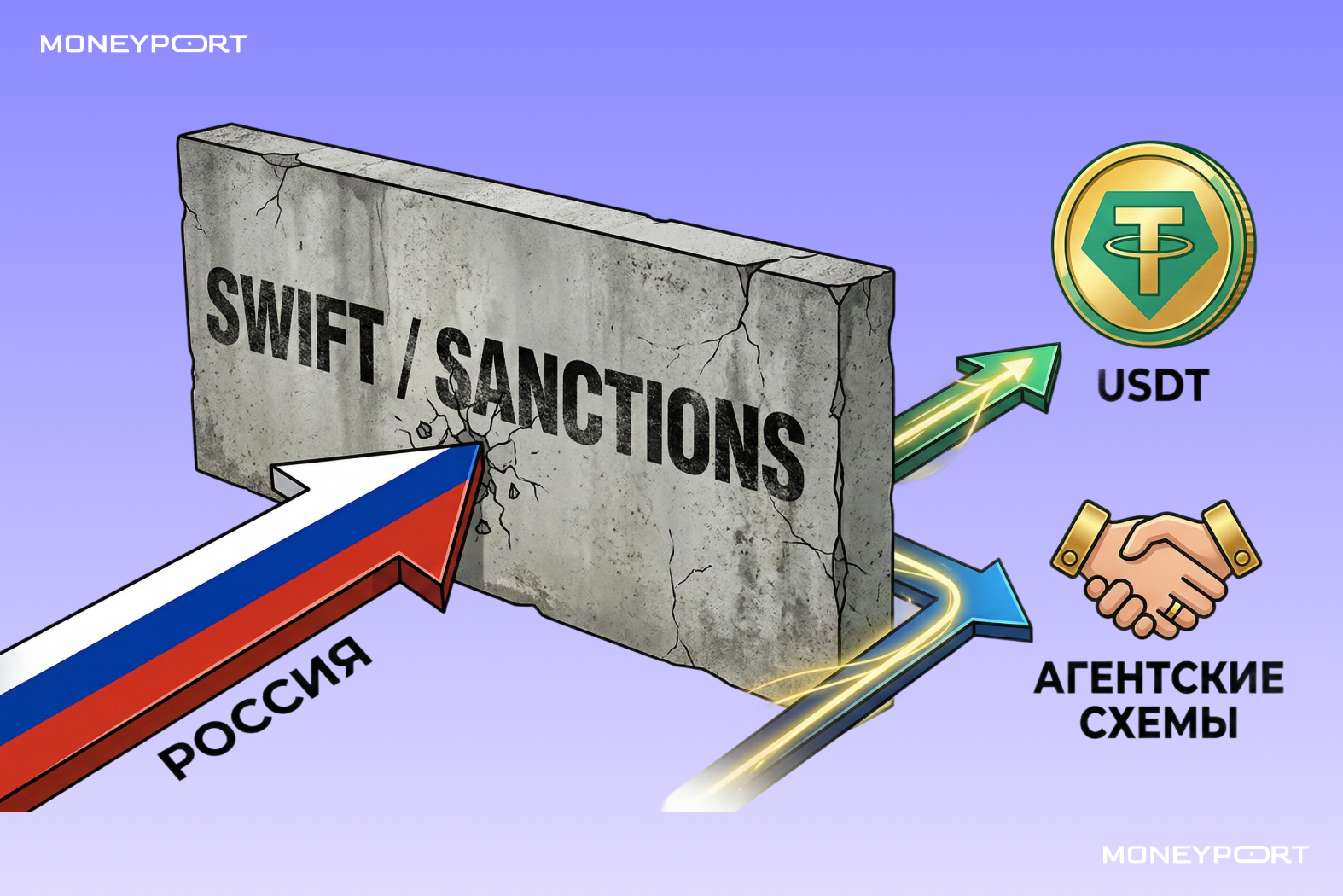

Насколько оцените проблематичность платёжного канала РФ→Германия→РФ? В ситуации, когда банки отклоняют платежи, SWIFT превратился в «русскую рулетку», а немецкий регулятор BaFin заморозил счета десятков клиентов только за «российский след». В этой инструкции мы разобрали все работающие варианты в поисках легальных и безопасных маршрутов.

Согласно данным Eurostat, на начало 2024 года в странах ЕС проживало более 27 млн граждан третьих стран, при этом Германия исторически является главным реципиентом мигрантов из Восточной Европы и РФ. Однако прямой банковский канал между Россией и ФРГ практически атрофировался: по оценкам участников рынка, за 2024–2025 годы количество успешных прямых SWIFT-переводов сократилось более чем на 50%.

Мы проанализировали, какие маршруты пришли на смену «классике» и как отправить евро близким в Берлин, не потеряв деньги на комиссиях и не нарвавшись на блокировку счета в местном банке.

Реалии трансграничных платежей в 2026 году: что изменилось

Смерть «классического» SWIFT для физлиц. К 2026 году прямые переводы между банками РФ и Германии практически прекращены. Даже банки без прямых санкций (например, Райффайзен) сталкиваются с отказами банков-корреспондентов на этапе прохождения платежа. Ваш перевод может зависнуть на 2–3 недели, а потом вернуться с формулировкой «экономические риски».

Усиление контроля BaFin. Немецкий финансовый регулятор требует от местных банков (Sparkasse, N26, Deutsche Bank) проверять любые поступления, имеющие «российский след», даже если деньги пришли из третьих стран. Если ваш немецкий друг получит перевод от «российской фирмы», его счёт могут заморозить по запросу о подтверждении происхождения средств (Source of Funds) .

Роль платёжных агентов в экосистеме. На этом фоне ключевую роль играют специализированные сервисы. Они выступают не просто обменником, а финансовым мостом, который берет на себя комплаенс-риски и обеспечивает ликвидность в обеих юрисдикциях. Например, по данным экспертов, до 80–90% операций крупных агентов идут через нейтральные юрисдикции (Индонезия, ОАЭ), что гарантирует успешное прохождение платежа.

Рабочие способы перевода денег в Германию (Туда)

Аналитики Market Data Forecast оценивали объем европейского рынка денежных переводов в 2025 году в $ 56,6 млрд, и Германия занимает в нём львиную долю — 27,4%. При этом, несмотря на санкционное давление, спрос на отправку средств именно в ФРГ со стороны России не только не упал, но и перераспределился в пользу альтернативных каналов.

Криптовалютные платежи (USDT/EURC)

Стейблкоины как стандарт: В 2026 году использование USDT (Tether) или EURC (от Circle) — это самый быстрый и технически простой способ.

Механика: Вы покупаете крипто-актив за рубли в РФ (через Bestchange или P2P) → Переводите USDT на свой европейский кошелок (Metamask, Trust Wallet) или прямо на биржу → Выводите на свой IBAN в Deutsche Bank или N26 через SEPA-мгновенные платежи.

Риски: Главная проблема — вход и выход в фиат. Централизованные биржи (Binance, Coinbase) ужесточили верификацию. Если вы попытаетесь вывести крупную сумму USDT на немецкий счет напрямую с криптобиржи, банк может заблокировать счёт по запросу о происхождении средств.

Кроме того, многие европейские VASP (провайдеры виртуальных услуг) блокируют российских клиентов без ВНЖ . Используйте некастодиальные кошельки, чтобы избежать заморозки на уровне биржи .

Система «Перестановка наличных» (Cash-to-Cash)

Этот метод идеален для тех, кто ценит полную конфиденциальность.

Как это работает: Клиент отдает наличные рубли в России, а доверенное лицо или партнёр платёжного агента выдает наличные евро в европейской стране.

Преимущества: безопасность (не нужно везти с собой чемодан наличных), скорость исполнения транзакции (обычно не более суток), доступность в крупных городах обеих стран.

Карты «дружественных» стран (Казахстан, Армения, Турция)

Транзитный метод: Вы пополняете карту банка дружественной страны через СБП (с конвертацией рубли → местная валюта). Затем расплачиваетесь этой картой в Германии или выводите евро через банкомат.

Минус: Высокий риск блокировок за «транзит». Западные банки видят, что карта выпущена в СНГ, но используется резидентом РФ для жизни в Европе. Это частый кейс для запроса комплаенса.

А ещё двойная конвертация «рубль → местная валюта → евро» съедает до 5–7% суммы.

Как отправить деньги из Германии в Россию (Обратно)

Если переводы в Европу — сложная задача, то движение денег в обратном направлении — из Германии в Россию — сегодня можно назвать настоящим финансовым минным полем. Прямые банковские каналы, работавшие ещё несколько лет назад, практически полностью закрылись: крупнейшие немецкие банки, включая Commerzbank, официально объявили о стратегическом выходе с российского рынка вне зависимости от геополитических сценариев.

Даже если отправителю удаётся найти работающий канал, немецкий регулятор BaFin, обновивший в июле 2025 года требования к проверке клиентов, обязывает местные банки проводить усиленную идентификацию по любым операциям, вызывающим подозрения в обходе блокировок.

Compliance-западня

При попытке отправить крупную сумму в РФ напрямую со счета в Sparkasse или Commerzbank ваш немецкий банк может не просто заблокировать перевод, но и потребовать закрытия счета, заподозрив нарушение санкционного режима.

Решение: Использовать сервисы-посредники, которые принимают локальный перевод внутри Германии (SEPA) и выплачивают рубли внутри России. Вы платите евро партнеру в ФРГ, а ваш родственник получает рубли на карту «МИР» в РФ.

Обратный P2P-обмен

Использование децентрализованных площадок или частных посредников, где вы меняете евро с вашего счета на рубли другого физлица.

Риски: Мошенничество. Нет гарантии, что после получения ваших евро собеседник переведёт получателю рубли. Кроме того, если на вас оформят жалобу в полицию ФРГ за незаконную обменную деятельность, это грозит уголовным преследованием.

Безопасность и юридическая чистота: как не потерять деньги

Нужно учесть 2 момента:

- Подтверждение происхождения средств (Source of Funds). Важность документов сложно переоценить. Даже если вы используете крипту, при крупном взносе (от 10 000 €) на немецкий счёт банк спросит: «Откуда деньги?». Отвечать «от родителей из России» недостаточно. Потребуются договоры купли-продажи недвижимости, справки 2-НДФЛ или выписки о дивидендах, переведённые на немецкий язык.

- Налоговые последствия. Для налоговых резидентов РФ напоминаем, что граждане РФ, находящиеся в стране более 183 дней, обязаны отчитываться об о зарубежных счетах в ФНС. Также помните о налогах в Германии — если вы получаете крупные суммы от «третьих лиц» (не близких родственников), Finanzamt может расценить это как подарок или доход, облагаемый налогом.

MoneyPort: ваш персональный платёжный агент

В ситуации, когда прямые межбанковские каналы отмирают, а крипта требует технической грамотности, MoneyPort выступает тем самым гарантом сделки «под ключ». Мы не просто пересылаем деньги — мы решаем проблему клиента комплексно:

- Легальность. Мы работаем официально, оформляем документы и гарантируем, что перевод не зависнет на полпути.

- Наличные в Европе. Если вам нужны именно наличные евро в Германии, мы можем организовать перестановку наличных от €10 000 в Берлине, Гамбурге, Мюнхене, Кёльне, Франкфурте-на-Майне, Штутгарте, Дюссельдорфе, Эссене, Лейпциге, Дортмунде.

- Скорость. В то время как SWIFT может идти до месяца, средний перевод в Германию через MoneyPort занимает от 20 минут до нескольких часов, максимально — сутки.

- Доступность. Минимальная сумма перевода для физлиц составляет €500, если платите по инвойсу на юрлицо — €3 000.

Переходите в наш телеграм-канал @moneyport на 50 000+ читателей, чтобы быть в курсе изменений маршрутов и услуг сервиса. В 2026 году ситуация меняется еженедельно, и мы первыми сообщаем, где можно провести платёж безопасно и без потерь.