АУСН в 2026 году: как платить налоги без отчетов и что изменилось

Упрощенка подорожала не только по ставкам. С начала 2026 года порог, после которого предприниматель на УСН обязан платить НДС, упал с 60 до 20 миллионов рублей. Если ваш оборот пересекает эту отметку, то добавляется ежеквартальная декларация, выбор ставки и новый уровень общения с налоговой. АУСН в этой ситуации выглядит иначе, чем год назад: НДС на нем нет вообще, отчетов тоже, а налог считает не человек, а система. Разбираем, как это работает и кому подходит.

Как устроен режим

Идея АУСН простая: предприниматель работает, деньги двигаются через счет и кассу, банк передает данные в налоговую, налоговая считает сумму к уплате. Без деклараций, ручных расчетов, книги учета.

Режим запущен по Федеральному закону № 17-ФЗ от 25.02.2022. Срок действия — до 31 декабря 2027 года включительно. С 2023 года работает по всей стране, а не только в пилотных регионах.

Ставки больше, чем на обычной УСН. Это честная цена за то, чтобы не думать об учете. Для одних это оправданный обмен, для других нет. Ниже разберем это в цифрах.

Кто может работать на АУСН

Режим доступен ИП и юридическим лицам, которые одновременно соответствуют всем условиям:

- Годовой доход не выше 60 млн рублей.

- Количество сотрудников не больше 5 человек.

- Стоимость основных средств после учета износа до 150 млн рублей.

- Счет открыт в банке из списка, согласованного с ФНС.

- Зарплата сотрудникам только безналично.

- Без филиалов, обособленных точек.

- Доля сторонних организаций в уставном капитале не выше 25%.

- Никто из сотрудников не является нерезидентом или не имеет права на досрочную пенсию.

Кто не подходит под режим: участники договоров о совместной деятельности и доверительном управлении, нотариусы, адвокаты, ломбарды, МФО, производители подакцизной продукции, а также те, кто одновременно применяет другой спецрежим.

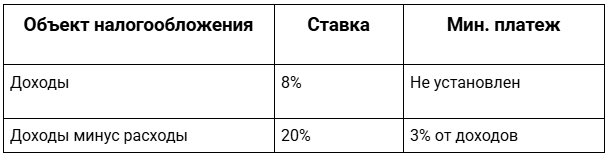

Ставки и минимальный платеж

В 2026 году налоговые ставки не менялись:

Минимальный платеж срабатывает тогда, когда расходы перекрыли доходы или итоговая сумма налога вышла меньше трех процентов от выручки. В этом случае платится минимум, а не ноль.

Как определиться с объектом. Если расходы составляют больше 60% от выручки — второй вариант выгоднее. Если у бизнеса почти нет затрат (консалтинг, IT, репетиторство), то первый вариант понятнее и проще в контроле.

Почему АУСН стал актуальнее в 2026 году

Сам режим не изменился. Изменилась ситуация вокруг него, и не в пользу УСН. С 1 января 2026 года обязанность платить НДС для упрощенцев начинается с 20 млн рублей годового дохода. Дальше планка продолжит снижаться: в 2027 году — до 15 млн, в 2028-м — до 10 млн. Те, кто превысил порог, выбирают из трех вариантов ставки НДС: 5% или 7% без возможности принять входной НДС к вычету, либо стандартные 22% с таким правом.

На АУСН при доходе хоть 59 млн рублей НДС не возникает. Декларации по НДС нет. Порогов нет.

Поэтому предприниматели с оборотом от 20 до 60 млн рублей сейчас по-другому смотрят на АУСН. Еще год назад разница в ставках казалась очевидным аргументом против, теперь картина сложнее.

Взносы: сколько реально экономится

Здесь скрыто главное финансовое преимущество режима, которое теряется при поверхностном сравнении ставок.

За себя. На АУСН предприниматель не делает фиксированные взносы «за себя» вообще. На других режимах в 2026 году это 57 390 рублей фиксированной части плюс 1% с суммы дохода, превышающей 300 000 рублей. При обороте в 3 миллиона рублей: 57 390 + (3 000 000 − 300 000) × 1% = 84 390 рублей взносов. На АУСН эта строка просто отсутствует.

За работников. Стандартные взносы на пенсионное, медицинское страхование и нетрудоспособность заменяются одним платежом — отчислением на травматизм. В 2026 году это 2 959 рублей в год за каждого работника, согласно Постановлению Правительства РФ № 1729 от 01.11.2025. Перечисляет его банк автоматически.

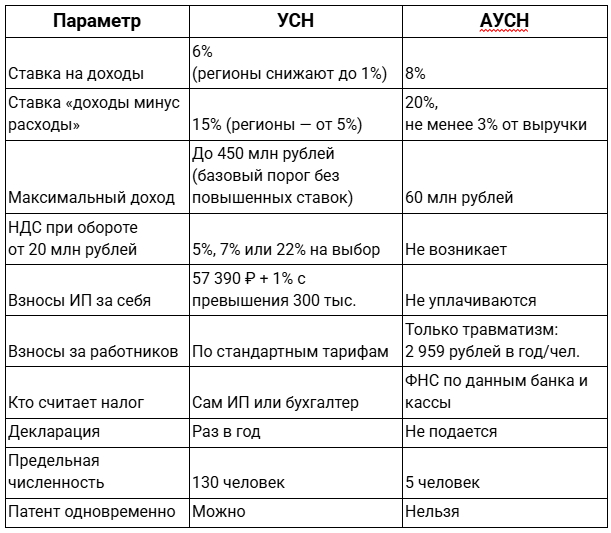

АУСН и УСН: что важно сравнивать

Разница не только в процентах:

Расчет: кому выгоднее

Один ИП, услуги, 3 000 000 рублей в год, расходов почти нет, сотрудников нет.

УСН «доходы», 6%:

Налог: 3 000 000 × 6% = 180 000 руб.

Взносы: 57 390 + 27 000 = 84 390 руб.

ИП без сотрудников уменьшает налог на всю сумму взносов: 180 000 − 84 390 = 95 610 руб

Суммарно: 180 000 руб (налог уменьшен, но взносы уплачены).

АУСН «доходы», 8%:

Налог: 3 000 000 × 8% = 240 000 руб.

Взносы за себя: нет

Суммарно: 240 000 руб.

Разница 60 000 рублей в пользу УСН. Но если ИП платит за бухгалтерское сопровождение, разрыв сокращается. Каждый случай считается отдельно.

Как налог попадает в бюджет: механизм шаг за шагом

- Деньги поступают на счет или через кассу.

- Банк автоматически передает информацию в налоговую.

- ФНС формирует сумму за прошедший месяц: налоговый период здесь месяц, а не год.

- До 15 числа следующего месяца уведомление о сумме появляется в личном кабинете.

- Оплата до 25 числа того же месяца через единый налоговый платеж (ЕНП).

Наличные расчеты и поступления через третьих лиц в автоматику не попадают. Их нужно вносить вручную в личном кабинете. Налоговая считает только то, что видит в системе.

Какие отчеты сдает ИП на АУСН

Для ИП без сотрудников отчетов нет:

- декларация не подается;

- КУДиР не ведется;

- расчет по страховым взносам не сдается;

- 6-НДФЛ отправляет банк.

При наличии работников банк берет на себя отчетность по НДФЛ и взносам перед ФНС. Предприниматель проверяет корректность выплат через личный кабинет.

Как перейти на АУСН

Только открылись

Уведомление подается через личный кабинет одновременно с документами на регистрацию или в течение 30 дней после нее.

Уже работаете на другом режиме

Переход возможен только с 1 января. Уведомление не позднее 31 декабря текущего года через личный кабинет. Середина года для смены режима не предусмотрена.

Отдельное условие: счет должен быть в банке из перечня, одобренного ФНС. Актуальный список — на ausn.nalog.gov.ru.

Три самых популярных вопроса

Можно совмещать патент и АУСН?

Нет. АУСН несовместим ни с одним другим спецрежимом. Если часть деятельности переведена на патент — АУСН закрыт. Для такой ситуации рассматривается связка УСН + ПСН.

Что будет, если доход перевалил за 60 миллионов?

Право на АУСН теряется с первого числа того месяца, в котором это произошло. Предприниматель уведомляет ФНС и уходит на другой режим. Суммы за предыдущие месяцы не пересчитываются.

Касса обязательна?

При работе с физическими лицами — да. Без кассы автоматика не получает данных о выручке, предприниматель вынужден вводить все вручную. В этом случае смысл режима: убрать рутину — теряется.

Прежде чем принимать решение о смене режима, стоит посчитать итоговую нагрузку по вашим цифрам: оборот, расходы, есть ли сотрудники, сколько стоит учет. Если нужен конкретный расчет, сравнение вариантов — налоговые консультанты помогут сделать это без лишних допущений, объяснят, что выгоднее в вашем случае.

Материал подготовлен на основе действующего законодательства: Федеральный закон № 17-ФЗ от 25.02.2022, НК РФ в редакции 2026 года, Постановление Правительства РФ № 1729 от 01.11.2025.

Носит ознакомительный характер. Дата актуализации: март 2026 года.