5 принципов финансового управления, которые формируют устойчивость бизнеса

Управлять финансами — значит понимать, как каждое решение влияет на прибыль, расходы и развитие компании. Грамотный подход к планированию и контролю помогает удерживать баланс и минимизировать риски. В статье — ключевые методы, на которых строится финансовая устойчивость.

Принципы управления финансами компании

Эти пять принципов помогут принимать обоснованные решения и держать финансы под контролем.

Выгода

Главная цель любого бизнеса — прибыль. Поэтому каждое действие нужно оценивать с точки зрения выгоды:

- Увеличит ли это выручку?

- Поможет ли привлечь новых клиентов или повысить средний чек?

- Снизит ли издержки и улучшит эффективность процессов?

Перед тем как внедрить финансовый инструмент или принять решение, убедитесь, что оно действительно принесет пользу компании.

Пример. Федор управляет кофейней и выбирает — купить новые кружки или оставить старые. Новая посуда улучшит имидж заведения и привлечет больше гостей. Выгода от обновления посуды превышает затраты, значит, решение верное.

Стратегия

Финансовые решения должны соответствовать не только текущим задачам, но и долгосрочным целям бизнеса. Важно смотреть вперед: как выбранный шаг повлияет на развитие компании через несколько лет.

Пример. Компания собирается открыть филиал и выйти на новый рынок. Финансист создает резервный фонд для инвестиций, директор перестраивает процессы под масштабирование, а HR готовит команду. Все участники действуют по единой стратегии, а финучет подстраивается под новую цель.

Гибкость

Бизнес должен уметь адаптироваться к изменениям. Когда ситуация на рынке меняется, старые методы могут перестать работать. Чем быстрее руководитель реагирует на изменения, тем меньше потерь и выше эффективность.

Пример. Компания предлагала клиентам рассрочку 100% по схеме «0 ₽ сейчас, по 100 ₽ в месяц». После падения спроса возник кассовый разрыв — часть клиентов не платила вовремя. Руководитель пересмотрел условия: теперь клиенты вносят 50% предоплаты, остальное — позже. Это помогло стабилизировать денежный поток.

Альтернативные решения

Редко бывает единственно правильное решение. Всегда нужно рассматривать несколько вариантов и оценивать риски каждого. Если выбранный путь не сработает, под рукой должен быть запасной план.

Пример. Учредители IT-компании распределили прибыль так:

- 50% — на запуск нового продукта,

- 30% — дивиденды,

- 20% — в резервный фонд.

Альтернативный сценарий: если новый продукт не даст нужных результатов за полгода, резерв поможет покрыть расходы. А оставшийся бюджет направят на развитие основного, прибыльного направления.

Системность

Финансовые методы должны работать в комплексе. Один инструмент не даст результата без связи с другими. Управление финансами — это система, где каждое решение опирается на анализ и взаимосвязи.

Пример. Руководитель замечает, что расходы на маркетинг выросли на 50%, и решает сократить их вдвое. Но после этого падает поток клиентов и выручка. Ошибка в том, что он вырвал одно решение из контекста.

Правильный шаг — провести анализ отчетности. После проверки оказалось, что маркетинг окупается, а перерасход есть в других статьях, например, на подписках, которые давно не используются.

Эти принципы помогают выстроить прозрачную систему управления деньгами, где каждое решение основано на данных, а не на догадках. Так бизнес растет стабильно и предсказуемо.

Бесплатно начните управлять финансами в Аспро.Финансы

Анализируйте главные финансовые отчеты, избегайте кассовых разрывов и прогнозируйте движение средств. Бесплатно попробуйте сервис финучета Аспро.Финансы в течение 14 дней.

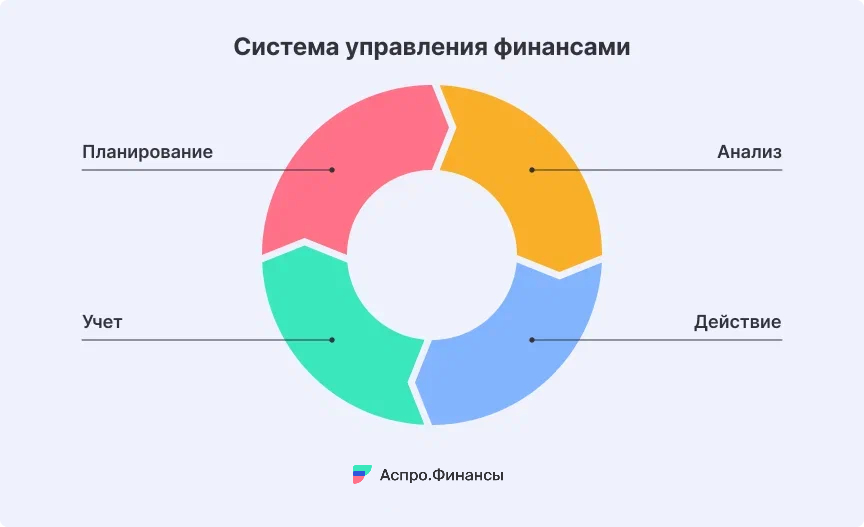

5 ключевых методов финансового менеджмента

Управление финансами — это не разовые действия, а постоянный цикл:

- планирование;

- учет;

- анализ;

- действия;

- новое планирование.

По сути, это аналог цикла PDCA, где после каждого этапа идет повтор. Такая последовательность позволяет вовремя замечать проблемы, улучшать процессы и смотреть на результаты в динамике, а не решать задачи точечно и хаотично.

Методов и инструментов финансового управления существует много, но у всех них одна цель — сделать бизнес устойчивым и прибыльным. Но мы рассмотрим некоторых из них.

Основные цели финансового менеджмента могут быть:

- повысить рентабельность бизнеса;

- увеличить чистую прибыль;

- сохранить платежеспособность компании;

- снизить финансовые риски.

В зависимости от ситуации задачи могут быть более конкретными, например:

- выйти из финансового кризиса;

- найти новые источники капитала для роста;

- освоить новые рынки.

Под каждую задачу подбираются разные инструменты: от оптимизации расходов до привлечения инвестиций. Если у компании накопилась нераспределенная прибыль, ее можно направить на развитие или вложить в другие проекты.

Но для большинства малых и средних бизнесов база всегда одна и та же. Есть пять основных методов, без которых невозможно выстроить стабильную и эффективную финансовую систему. Далее разберем каждый метод подробно.

Метод №1. Финансовое планирование и бюджетирование

Главная цель финансового планирования — определить, куда движется компания, и грамотно распределить ресурсы, чтобы достичь поставленных целей. Для этого используют три уровня планирования.

Стратегическое или долгосрочное

Такое планирование охватывает период от 3 до 5 лет. Например, компания хочет через несколько лет выйти на новый рынок. Для этого нужно заранее рассчитать затраты, определить точку безубыточности и найти источники финансирования.

Главный инструмент на этом этапе — финансовая модель.

Она особенно полезна при запуске бизнеса или масштабировании, когда есть крупные цели и инвестиции. Финмодель помогает ответить на ключевые вопросы:

- можно ли повысить цены и насколько;

- когда владелец сможет вывести прибыль и в каком объеме;

- какая маржинальность у компании в целом и у каждого направления, что приносит больше выгоды.

Тактическое или среднесрочное

Такое планирование делают на год. Например, цель — увеличить прибыль на 15%. Для этого компания ищет новые каналы продаж, снижает расходы и распределяет бюджет.

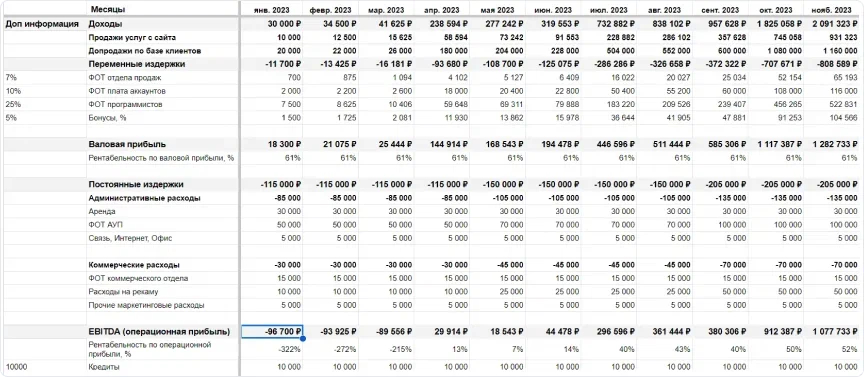

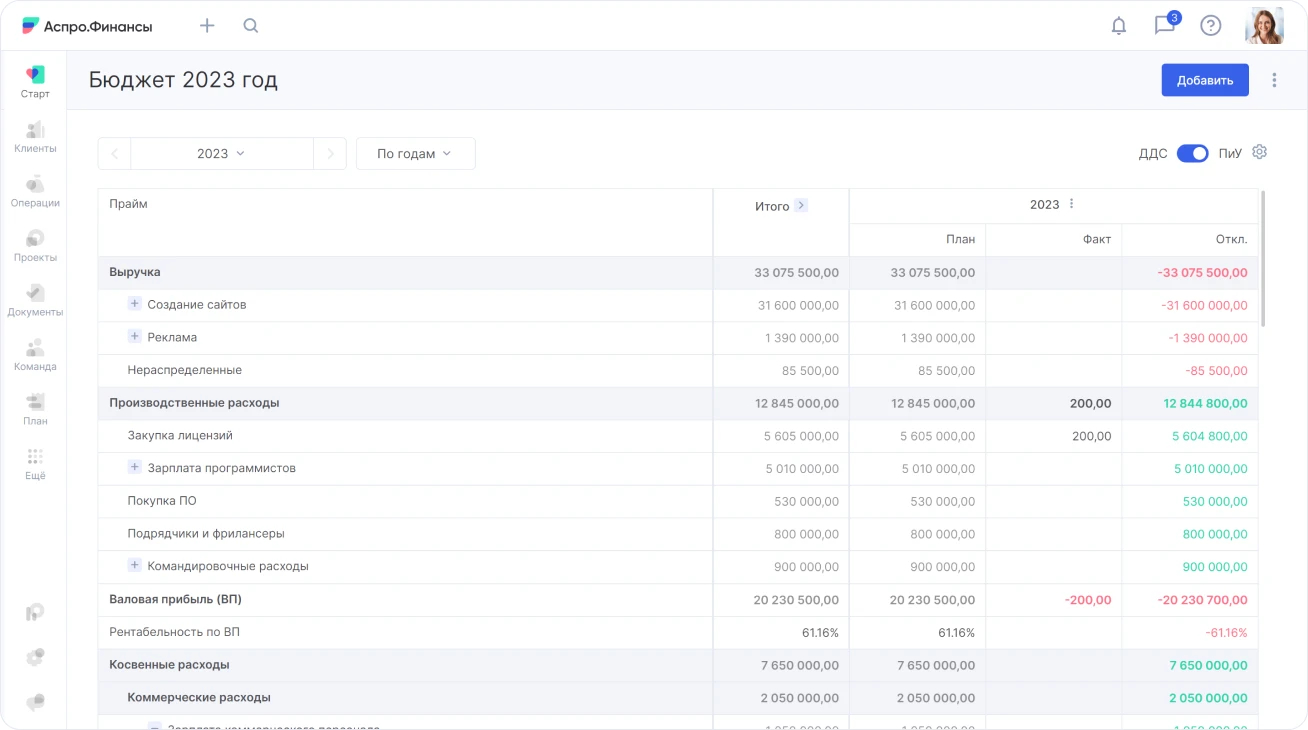

Главный инструмент — бюджетирование. Бюджет обычно составляют на год и разбивают его по кварталам или месяцам. Руководители определяют плановые показатели: доходы, расходы и ключевые метрики. Затем сравнивают их с фактическими результатами.

Чтобы планировать и контролировать финансы, используют два основных отчета: БДР и БДДС.

БДР (бюджет доходов и расходов) — показывает, сколько компания заработает и сколько потратит, помогает оценить итоговый финансовый результат.

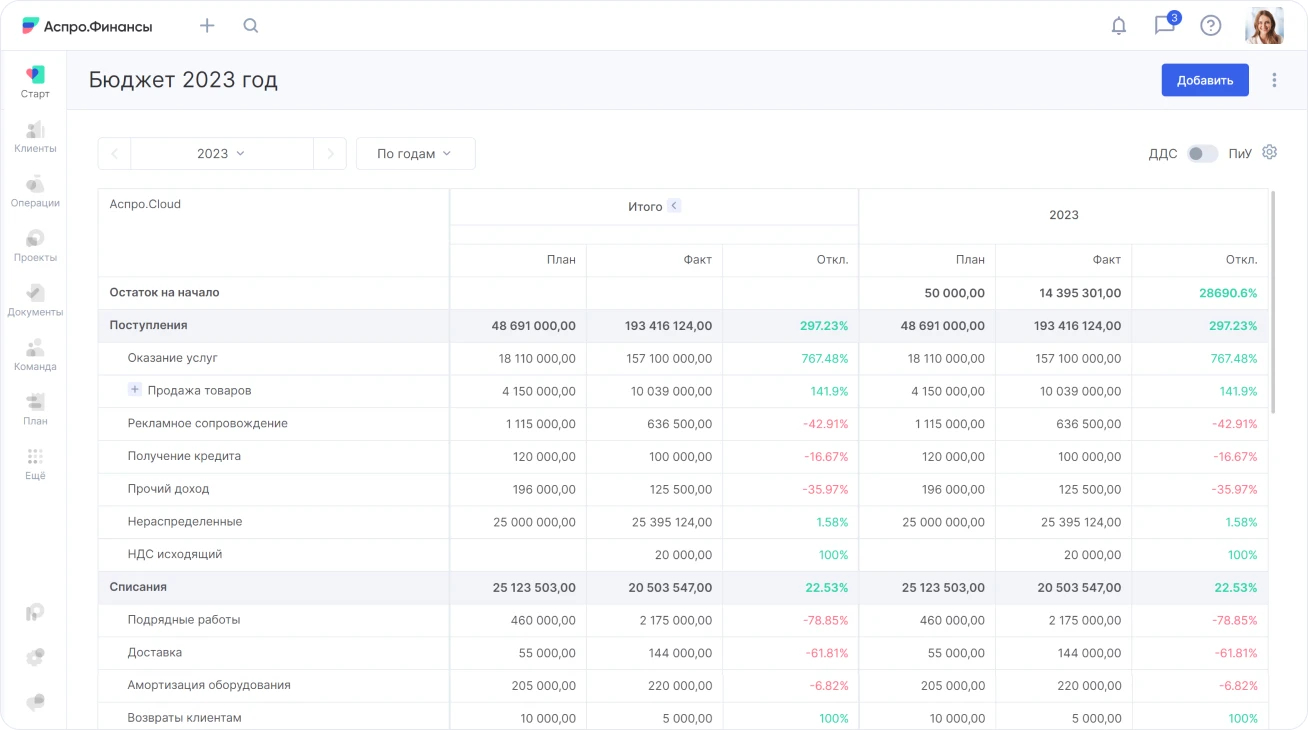

БДДС (бюджет движения денежных средств) — показывает, какие операции предстоят, и помогает спрогнозировать движение денег.

Также можно детализировать бюджет по статьям. Например, сколько выделить на рекламу или на разработку нового продукта. Если отдел выходит за рамки бюджета, руководитель выясняет причину и принимает меры.

Оперативное или краткосрочное

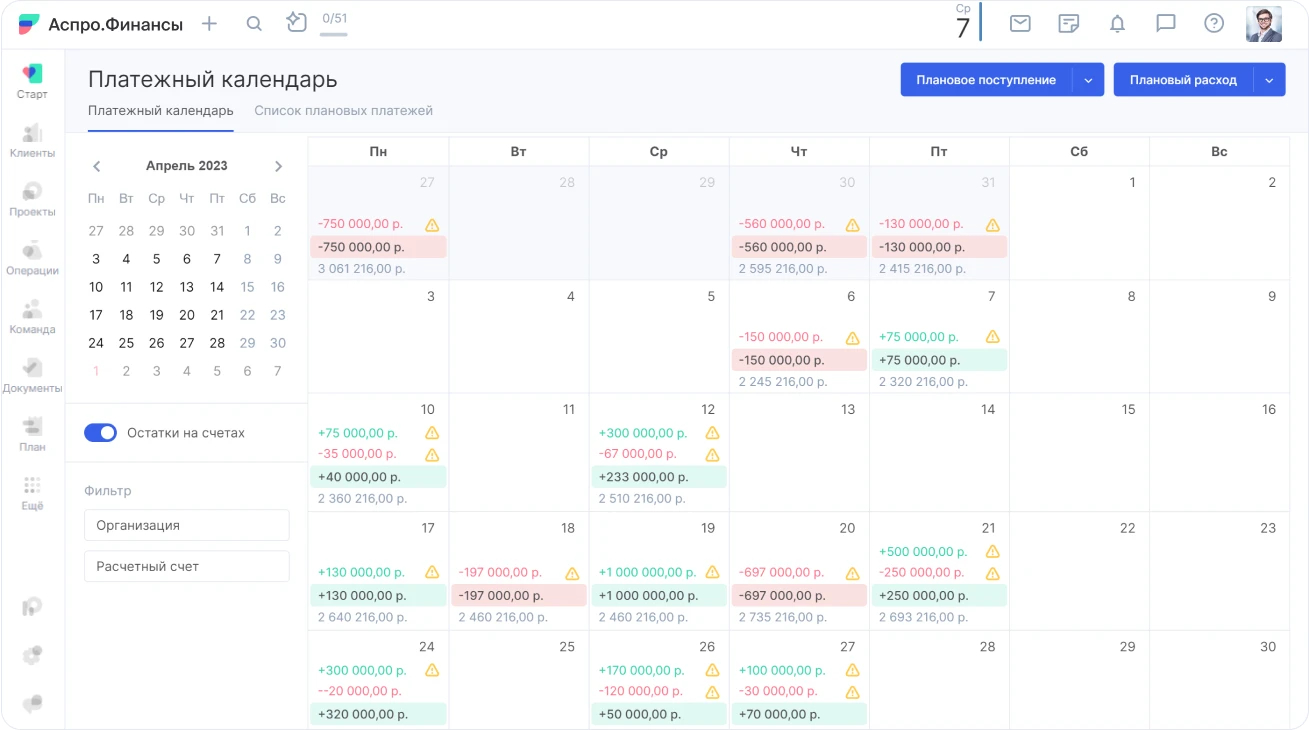

Такое планирование охватывает периоды от одного дня до месяца. Его цель — не выходить за рамки бюджета, вовремя выполнять обязательства и избегать кассовых разрывов.

Главный инструмент — платежный календарь. Он показывает запланированные поступления и расходы, а также текущие остатки на счетах, помогая держать ликвидность под контролем.

Финансовое планирование не работает само по себе — оно тесно связано с контролем. Даже самый точный план бесполезен, если не сравнивать его с реальными результатами. Следить за исполнением помогают финансовые отчеты и учет, которые показывают, насколько эффективно бизнес движется к целям.

Метод №2. Финансовый учет и анализ отчетности

Чтобы принимать решения быстро и на основе фактов, руководителю нужно постоянно видеть реальную картину по деньгам. Для этого существуют бухгалтерский и финансовый учет — но их цели разные.

Бухгалтерский учет фиксирует уже совершенные операции и нужен в первую очередь для налоговой отчетности. Он отражает, что происходило в прошлом.

Финансовый учет, наоборот, показывает текущее состояние бизнеса. Он предназначен для собственников, руководителей и финансистов.

Благодаря ему можно в реальном времени понимать, что происходит с деньгами:

- упали продажи — сразу видно, как это отразилось на прибыли и рентабельности;

- выросли расходы — можно оперативно пересмотреть стратегию.

Финансовый учет дает актуальные данные, помогает быстрее принимать решения и видеть, куда движется компания.

Далее рассмотрим 3 отчета, которые нужно анализировать.

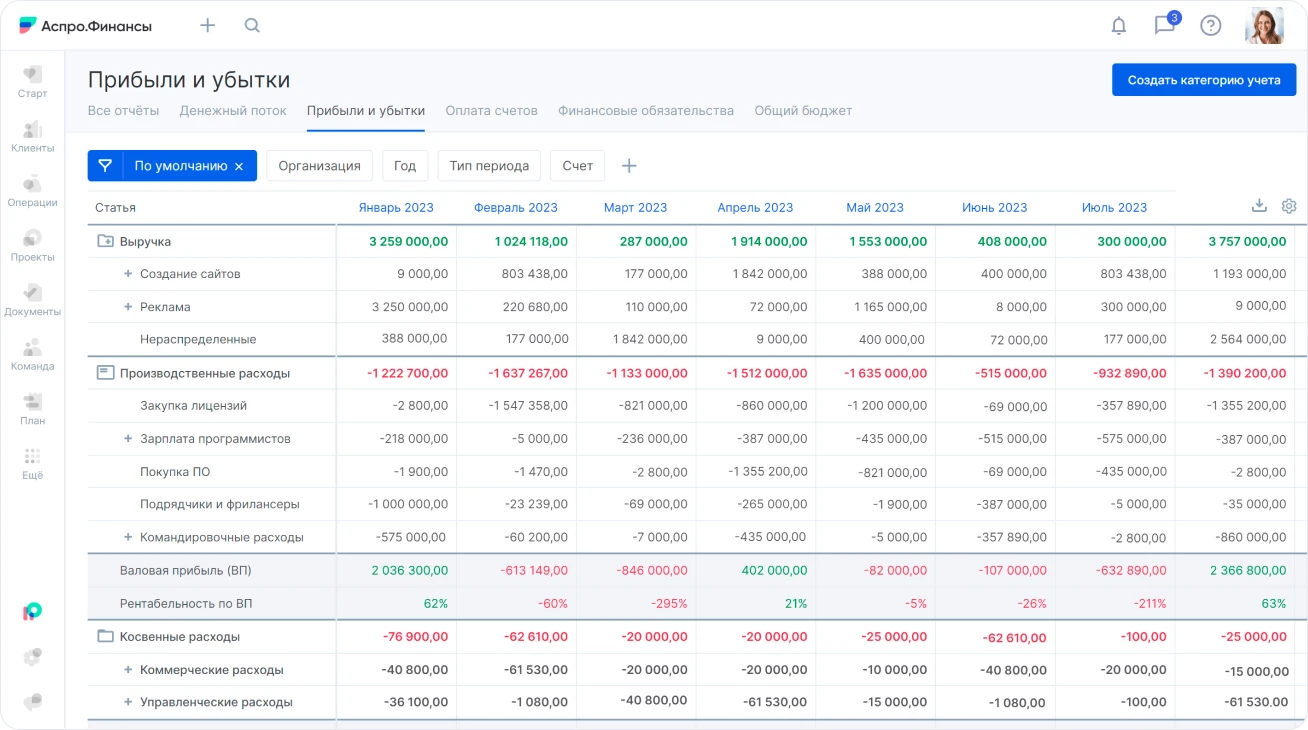

Отчет о прибылях и убытках (ПиУ)

Этот отчет отвечает на ключевые вопросы:

- сколько бизнес заработал и на чем;

- какие расходы понес;

- какая у компании рентабельность;

- какие риски могут повлиять на результаты в будущем.

ПиУ показывает, насколько бизнес прибыльный, устойчивый и ликвидный. Он помогает контролировать долги, оценивать эффективность расходов и принимать стратегические решения.

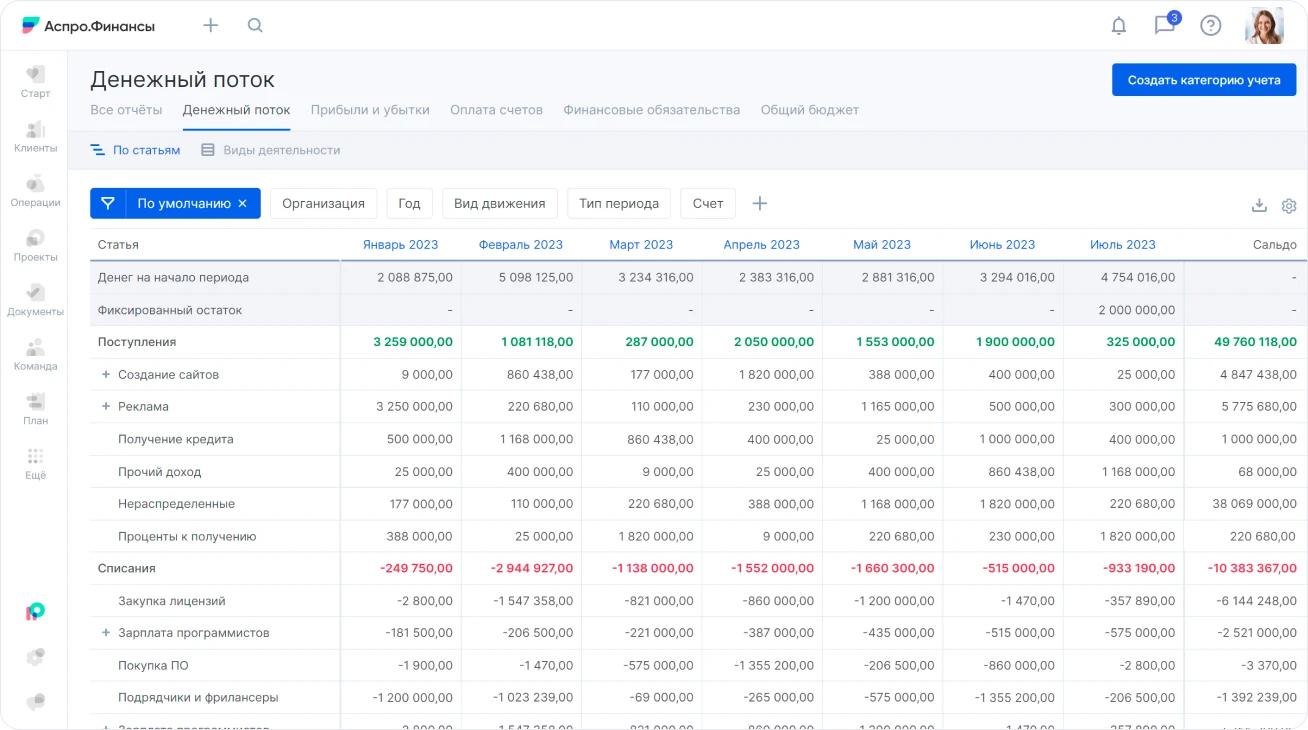

Отчет о движении денежных средств (ДДС)

ДДС показывает, как реально движутся деньги в компании:

- сколько заработано на основной деятельности;

- из каких источников приходят поступления;

- какие расходы связаны с операционными процессами;

- куда направляются инвестиции;

- хватит ли денег на следующий месяц.

В отчете видны все притоки и оттоки средств по трем направлениям: операционному, финансовому и инвестиционному. Этот документ помогает вовремя замечать кассовые разрывы, выявлять лишние траты и планировать инвестиции.

Балансовый отчет

Баланс показывает:

- в какие активы распределена прибыль компании;

- сколько на самом деле стоит бизнес;

- сможет ли он погасить все долги.

Баланс состоит из двух частей — активов и пассивов, которые должны быть равны. Он помогает понять, насколько предприятие финансово устойчиво, как соотносятся оборотные активы и краткосрочные обязательства, и насколько компания зависит от внешнего финансирования.

Как упростить ведение учета

Сегодня финансовый учет можно автоматизировать. Специализированные сервисы подключаются к банковским счетам, автоматически подгружают операции, распределяют их по статьям и формируют готовые отчеты. Это экономит время и снижает риск ошибок.

Важно учитывать, что в финансовых отчетах отражаются не только реальные платежи, но и задолженности. Поэтому отдельным направлением управления финансами становится контроль дебиторки и ожидаемых поступлений — чтобы деньги не зависали и бизнес сохранял стабильность.

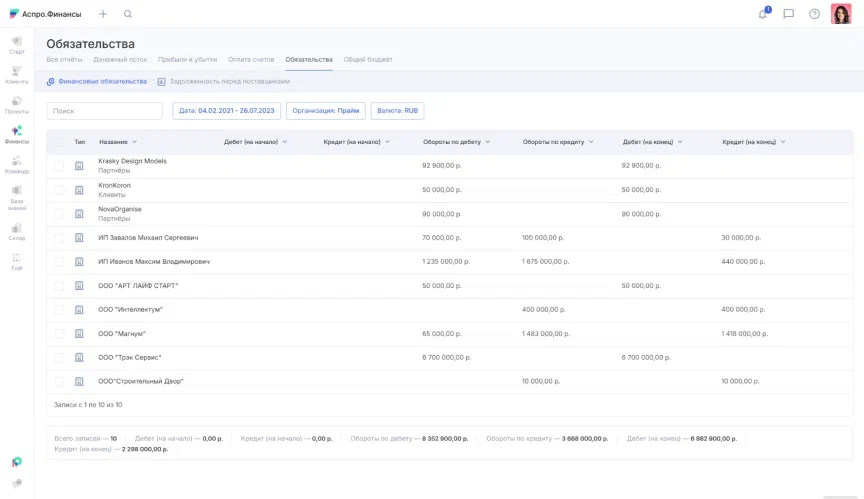

Метод №3. Управление дебиторской и кредиторской задолженностью

В бизнесе не всегда расчеты проходят сразу. Часто между компаниями возникают отношения должников и кредиторов — и это нормально. Главное — держать под контролем суммы долгов, чтобы избежать убытков и проблем с ликвидностью.

Дебитор — это тот, кто должен вам. Например, вы уже отгрузили товар или выполнили услугу, но клиент пока не оплатил — значит, у него появилась дебиторская задолженность.

Или вы заплатили поставщику аванс, но он еще не привез материалы — в этом случае поставщик — ваш дебитор, а задолженность — это предоплаченные, но не полученные товары.

Кредитор — это тот, кому должны вы. Например, вы взяли кредит на развитие бизнеса — банк становится вашим кредитором, а сумма займа с процентами — ваша кредиторская задолженность.

То же самое с зарплатой: сотрудники уже отработали две недели, но деньги еще не получили — эти выплаты тоже входят в кредиторку.

Далее расскажем, как управлять задолженностями в 3 шага.

1. Контролировать

Вы должны в любой момент понимать, кто и сколько кому должен.

- Список дебиторов — кто должен вам.

- Список кредиторов — кому должны вы.

- Сроки всех платежей — когда нужно заплатить и когда ожидаются поступления.

Пример. Анатолий ежемесячно закупает сырье у двух поставщиков и продает товары трем оптовикам. Все расчеты — по постоплате, поэтому все операции отражаются как задолженности.

Он знает, что:

- 3 числа платит поставщику № 1 — 35 000 ₽;

- 10 числа получает 40 000 ₽ от покупателя № 1;

- 12 числа переводит 50 000 ₽ поставщику № 2;

- 20 числа получает 75 000 ₽ от покупателя № 2;

- 29 числа — 20 000 ₽ от покупателя № 3.

Такой контроль помогает планировать кассовые потоки и избегать дефицита денег.

2. Анализировать соотношение долгов

Регулярно сравнивайте общую сумму дебиторки и кредиторки.

Если дебиторка больше, это хороший знак — вам должны больше, чем вы должны другим. Но есть риск кассового разрыва, если клиенты задерживают оплату.

Если кредиторка превышает дебиторку, ситуация тревожная — обязательств больше, чем поступлений. Это допустимо, если выручка стабильно покрывает расходы, но требует внимания.

3. Принимать меры

Если вам не платят, стоит регулярно напоминать клиентам о долгах. В крайнем случае — обращаться в суд. Удобно использовать сервисы, где можно выставлять счета и отслеживать оплату. Если счет не закрыт вовремя, система пришлет напоминание, и вы сможете вовремя отреагировать.

Если платить нужно вам, но денег нет, попробуйте договориться с кредитором об отсрочке, реструктуризации или найти временное финансирование.

Если кредиторская задолженность значительно выше дебиторской, то без корректировки процессов справиться с долгами будет сложно. Один из вариантов — не ждать оплат от клиентов, а закрывать долги за счет текущей выручки. Чтобы избежать дефицита, стоит пересмотреть статьи расходов и сократить второстепенные траты.

Метод №4. Оптимизация расходов

Основное правило управления финансами простое:

- доходы компании должны расти;

- расходы — снижаться.

Только так можно увеличить чистую прибыль и сделать бизнес устойчивее. Поэтому важно регулярно пересматривать траты, анализировать их эффективность и искать способы оптимизации.

При этом оптимизация — не всегда сокращение. Главное — понять, какие расходы приносят пользу, а какие только «съедают» прибыль. Первые трогать нельзя, а вот вторые стоит убрать.

Как можно сократить или перераспределить расходы:

1. Изменить локацию офиса, склада или производства. Иногда достаточно переехать в другой район с более низкой арендой, чтобы заметно снизить издержки. В некоторых случаях выгодно перенести бизнес в другой регион, где ниже налоговые ставки, дешевле логистика и проще нанимать сотрудников.

2. Пересмотреть налоговый режим. Например, компания работает на УСН «Доходы» и платит 6% со всех поступлений. При доходе 2 000 000 ₽ и расходах 1 400 000 ₽ налог составит 120 000 ₽.

Если перейти на УСН «Доходы минус расходы», ставка будет 15% от прибыли, то есть с 600 000 ₽ — всего 90 000 ₽. Это выгоднее, но перед сменой режима важно проконсультироваться с бухгалтером — ставки и правила могут отличаться в зависимости от региона.

3. Перевести часть команды на удаленку или аутсорсинг. Например, небольшая фирма занимается установкой окон. В штате — монтажники и бухгалтер. Руководитель решил оставить бухгалтерию частично на себе, а для отчетности раз в квартал привлекать специалиста на аутсорсе. Так компания экономит на зарплате и налогах.

Не все затраты стоит урезать. Иногда наоборот — дополнительные вложения помогают снизить расходы в будущем.

Например:

- покупка собственного помещения вместо аренды снижает постоянные платежи;

- внедрение систем автоматизации уменьшает объем ручной работы и со временем окупает себя.

Оптимизация — это не про «урезать все подряд», а про разумное распределение ресурсов. Цель — сократить лишние издержки, не снижая качество работы и эффективность бизнеса.

Метод №5. Автоматизация бизнес-процессов

Вести финансовый учет и готовить отчеты можно вручную, но гораздо эффективнее делать это с помощью автоматизированных систем.

Когда ручной учет еще подходит

На старте бизнеса, когда оборот не превышает 100 000 ₽, управлять деньгами можно и в обычных таблицах Excel. У такого подхода есть плюсы:

- не нужны вложения в ПО;

- есть базовая автоматизация;

- можно настраивать отчеты под себя.

Но по мере роста компании объем данных увеличивается — таблицы становятся громоздкими, а отчетность теряет прозрачность. Появляются десятки листов и файлов, которые сложно свести в единый документ. Кроме того, руководитель тратит слишком много времени на ручной ввод, распределение статей, расчеты и проверки.

Любая ошибка в формулах — и все приходится пересчитывать заново. Когда к процессу подключаются сотрудники, путаницы становится еще больше: несколько версий файлов, несостыкованные данные и потеря актуальности.

Решение — автоматизация финансового учета

Современные сервисы позволяют полностью автоматизировать рутину и сосредоточиться на анализе.

Преимущества автоматизации:

- Не нужно вручную вводить данные. Системы синхронизируются с банками, автоматически подтягивают операции и распределяют их по статьям учета. Операции с наличными можно добавить отдельно.

- Формирование отчетов в один клик. Достаточно один раз настроить шаблон, и система будет автоматически подставлять все данные, формировать БДР, БДДС, баланс и другие документы.

- Всегда актуальные показатели. Все изменения отображаются мгновенно: поступления, списания и новые операции сразу попадают в отчеты.

- Детализация любой цифры. Можно открыть любую статью и увидеть, из каких сделок, счетов или оплат она состоит. Все взаимосвязано и прозрачно.

- Наглядность данных. Показатели удобно просматривать на графиках, в дашбордах и отчетах — видно динамику и ключевые тенденции.

- Автоматическая работа с контрагентами. Сервис может выставлять счета и напоминать, если они не оплачены. Это помогает держать под контролем дебиторку и не забывать о платежах.

- Контроль денежных остатков. Платежный календарь позволяет заранее рассчитать поступления и обязательства, чтобы избежать кассового разрыва.

- Прогнозирование. Система анализирует текущие данные и формирует прогнозы по денежному потоку, доходам и расходам.

Автоматизация объединяет все методы управления финансами в одной системе. Руководители и сотрудники видят картину целиком: денежные потоки, прибыль, затраты и обязательства компании — в одном окне.

Такой подход делает финансовое управление прозрачным, снижает ошибки и позволяет принимать решения на основе точных данных, а не интуиции.

Бесплатно начните управлять финансами в Аспро.Финансы

Анализируйте главные финансовые отчеты, избегайте кассовых разрывов и прогнозируйте движение средств. Бесплатно попробуйте сервис финучета Аспро.Финансы в течение 14 дней.