НДС-2026: как готовиться к налоговой реформе и что она значит для бизнеса

С 2026 года в России планируют ввести масштабные изменения в налоговой системе. Главный из них — повышение ставки НДС. Это событие затронет всех участников рынка: от малых предпринимателей до крупных корпораций. Что конкретно изменится, как это скажется на бизнесе и какие шаги стоит предпринять заранее — разберем по порядку.

Что такое НДС и как он устроен

Налог на добавленную стоимость (НДС) — это косвенный налог, который включается в цену товаров и услуг на каждом этапе их производства и продажи. Его особенность в том, что платить налог в бюджет обязаны компании, но фактически его оплачивает конечный покупатель.

Проще говоря, каждая компания в цепочке — от производителя до магазина — начисляет НДС при продаже, вычитает налог, который заплатила своим поставщикам, и перечисляет в бюджет разницу. Таким образом, на каждом этапе уплачивается налог только с добавленной стоимости, а в конечной цене товара уже заложен весь НДС.

Как работает НДС на пути булки хлеба к вам на стол

Чтобы понять этот механизм, рассмотрим, как булка хлеба проходит цепочку от фермы до прилавка.

- Фермер выращивает зерно и продает его мельнику за 50 руб. (включая НДС 10 руб.). Фермер уплачивает эти 10 руб. в бюджет.

- Мельник перерабатывает зерно в муку и продает ее пекарю за 100 руб. (НДС = 20 руб.). Но мельник не платит все 20 руб. Он вычитает из них «входной» НДС, который уже уплатил фермер (10 руб.). Итог: мельник платит в бюджет 20 - 10 = 10 руб.

- Пекарь выпекает хлеб и продает булку магазину за 150 руб. (НДС = 30 руб.). Пекарь вычитает НДС мельника (20 руб.) и платит в бюджет разницу: 30 - 20 = 10 руб.

- Магазин продает булку вам, конечному покупателю, за 200 руб. (НДС = 40 руб.). Магазин вычитает НДС пекаря (30 руб.) и платит в бюджет: 40 - 30 = 10 руб.

Итог:

- Каждый участник цепочки заплатил по 10 руб. НДС.

- Общая сумма налога в бюджет составила 40 руб.

- Именно вы, как конечный потребитель, в итоге несли все эти расходы, так как итоговый НДС был уже включен в цену булки.

Таким образом, НДС — налог на конечное потребление, который бизнес выступает лишь его сборщиком.

Формула расчета проста:

НДС к уплате = Исходящий НДС (с продаж) – Входящий НДС (с покупок).

То есть компания выступает посредником между государством и потребителем, передает собранный налог в бюджет.

Кто должен платить НДС

Плательщиками НДС являются организации и ИП на общей системе налогообложения, а также те, кто ведет деятельность, облагаемую этим налогом (например, импортеры и налоговые агенты).

Бизнес, который работает с НДС, включает налог в стоимость своих товаров или услуг, оформляет его в универсальном передаточном документе (УПД) и ежеквартально подает декларацию. В ней отражается сумма налога к уплате — разница между НДС, начисленным покупателям, и НДС, уплаченным поставщикам.

Важно помнить: если компания применяет упрощенную систему налогообложения (УСН), но превышает лимит по доходам, она становится плательщиком НДС. Но при этом право на вычет налога не предоставляется — уплачивать его в бюджет все равно придется.

Как НДС влияет на прибыль и денежные потоки

Сам по себе НДС не является расходом компании и не учитывается при расчете налога на прибыль. Но его влияние на финансовое состояние бизнеса значительное.

Главное последствие — влияние на денежные потоки.

- Авансы поставщикам. Если вы перечисляете предоплату, включая НДС, вы сможете принять этот налог к вычету только после получения товара и закрывающих документов. До этого момента деньги фактически «заморожены».

- Отсрочка платежей от покупателей. Если вы отгрузили товар и начислили НДС, но клиент не оплатил счет, налог все равно нужно перечислить в бюджет. Это приводит к кассовым разрывам.

- Влияние на цены. Для B2B-компаний НДС не создает проблем — покупатель, как правило, принимает налог к вычету. А вот для B2C-бизнеса повышение НДС напрямую влияет на конечную цену и может снизить спрос, ведь покупатели не могут вернуть уплаченный налог.

- Риски и санкции. Ошибки в декларациях или УПД ведут к штрафам и пени. Кроме того, при отказе налоговой в вычете (например, из-за ошибок контрагентов) компании приходится платить налог повторно, что бьет по оборотным средствам.

Реформа НДС с 2026 года: что изменится

С 1 января 2026 года вступают в силу ключевые нововведения, которые повлияют на большинство российских компаний.

- Повышение ставки НДС. Основная ставка увеличится с 20% до 22%. Новая ставка применяется ко всем отгрузкам, произведенным после 1 января 2026 года.

- Снижение порога освобождения от НДС. Компании на УСН с годовым доходом свыше 10 млн рублей автоматически становятся плательщиками НДС (ранее порог составлял 60 млн рублей).

- Изменения для IT-сектора. Передача программного обеспечения, даже включенного в российский реестр, теперь облагается НДС. Это приведет к росту цен на отечественные решения и сокращению конкурентного преимущества российских разработчиков.

- Продление налоговых льгот для туризма. Освобождение от НДС для внутреннего туризма продлено до 2030 года, что позволит компаниям отрасли планировать развитие на долгосрочную перспективу.

- Обновление правил оформления УПД.

В документах для индивидуальных предпринимателей теперь нужно указывать ОГРНИП вместо данных о госрегистрации. Порядок и форма УПД будет определяться ФНС.

Последствия для разных категорий бизнеса

Компании на ОСНО

- Повышение ставки увеличит объём налогов, проходящих через оборот, что создаст дополнительную нагрузку на ликвидность.

- Необходимо обновить бухгалтерские системы, шаблоны договоров и ценовые модели с учетом ставки 22%.

- При фиксированных ценах часть увеличенной ставки может лечь на прибыль компании.

Бизнес на УСН

- Превышение лимита в 10 млн рублей означает переход на уплату НДС и необходимость полноценного налогового учета.

- Возрастет административная нагрузка и затраты на сопровождение бухгалтерии.

IT-компании

- ПО из российского реестра станет дороже для клиентов.

- Возможно перераспределение спроса в пользу решений с зарубежной регистрацией, где налоговая нагрузка будет иной.

Туризм

- Продление льготы по НДС сохранит привлекательность внутренних туров и обеспечит стабильность цен до 2030 года.

Как подготовиться к изменениям

1. Оцените финансовые последствия

Проведите сценарный анализ:

- Рассчитайте влияние повышения НДС на себестоимость и конечную цену.

- Смоделируйте несколько вариантов ценообразования: с полным, частичным и нулевым переносом налога на клиента.

- Учтите возможное падение спроса в B2C-сегменте.

- Оцените стоимость кредитных ресурсов, которые могут понадобиться для покрытия кассовых разрывов.

2. Обновите документооборот

До декабря 2025 года проведите аудит документов и систем:

- Пересмотрите все шаблоны договоров, УПД и актов.

- Проверьте корректность интеграций с контрагентами.

- Проведите тестовые расчеты с новой ставкой.

- Автоматизация процессов и цифровой контроль документов помогут избежать ошибок при переходе.

3. Пересмотрите отношения с партнерами

- Заранее обсудите условия перехода на новые цены и формы расчетов.

- Продумайте систему скидок, бонусов и акций, чтобы смягчить повышение для постоянных клиентов.

- Для стратегических партнеров можно зафиксировать условия до конца 2025 года.

4. Создайте финансовый резерв

Рекомендуемый объем — сумма дополнительных налоговых выплат за 3–6 месяцев плюс около 20% на непредвиденные расходы. Резерв лучше формировать постепенно в течение 2025 года.

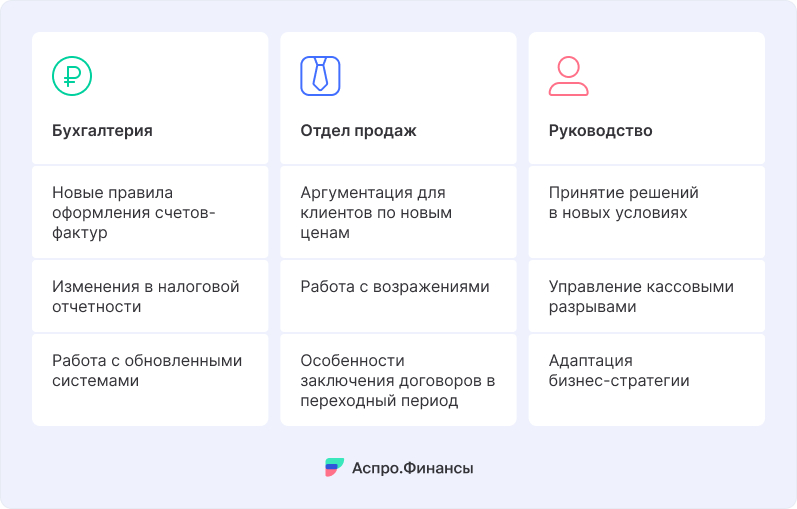

5. Подготовьте сотрудников

- Проведите обучение бухгалтерии, финансового отдела, продаж и юристов.

- Сформируйте внутренние инструкции по работе с новой ставкой, документооборотом и отчетностью.

6. Введите систему мониторинга изменений

- Назначьте ответственного за отслеживание нормативных актов и обновлений ФНС.

- Подписывайтесь на официальные рассылки и отраслевые ресурсы.

- Проводите ежемесячные проверки готовности бизнес-процессов к изменениям.

Итоги

Реформа НДС 2026 года может стать серьезным испытанием для финансовой устойчивости компаний. Повышение ставки до 22%, изменения в правилах для IT и УСН, новые требования к документам — все это потребует системной подготовки. Главный принцип успеха — начать заранее. Пошаговая адаптация, финансовое планирование и автоматизация учета помогут пройти переходный период без потерь и использовать реформу как возможность укрепить позиции на рынке.

Узнайте, как изменения НДС повлияют на вас. Скачайте шаблон финансового плана от Аспро.Финансы, чтобы принимать верные управленческие решения на основе данных из финмодели.