Реклама банковских продуктов в 2022 году: перемены в первом полугодии и перспективы на осень

Год еще не закончился, но уже кардинально изменил финансовый рынок и заставил банковский сектор пересмотреть подход к продвижению продуктов. События разворачивались по периодам, похожим на времена года. Холод в конце зимы, когда банки заморозили рекламные кампании по кредитам, сменился легким потеплением в апреле — мае. Летом отрасль ожила, постепенно увеличивая объемы платного размещения, и в июле — августе началась классическая жара — в рекламу вернулась вся продуктовая линейка банков.

В этой статье Ярослав Баджурак, коммерческий директор финансового маркетплейса «Выберу.ру», оценил, как события этого года повлияли на продвижение в банковской тематике, и подготовил прогноз до конца года.

Леденящий холод: февраль — март

Первым ударом для российских банков стали массовые санкции. Сначала они коснулись ВЭБ и Промсвязьбанка, а затем распространились на остальных, резко ограничив их возможность сотрудничать с западными партнерами. Ключевая ставка ЦБ впервые за всю историю взлетела с 9,5% до 20%.

Ситуация в финансовом секторе приближалась к кризисной. Visa и Mastercard ушли из России, 7 банков отключили от SWIFT. Из Apple Store и Google Play пропали мобильные приложения ВТБ, Промсвязьбанка, Совкомбанка, банка «Открытие».

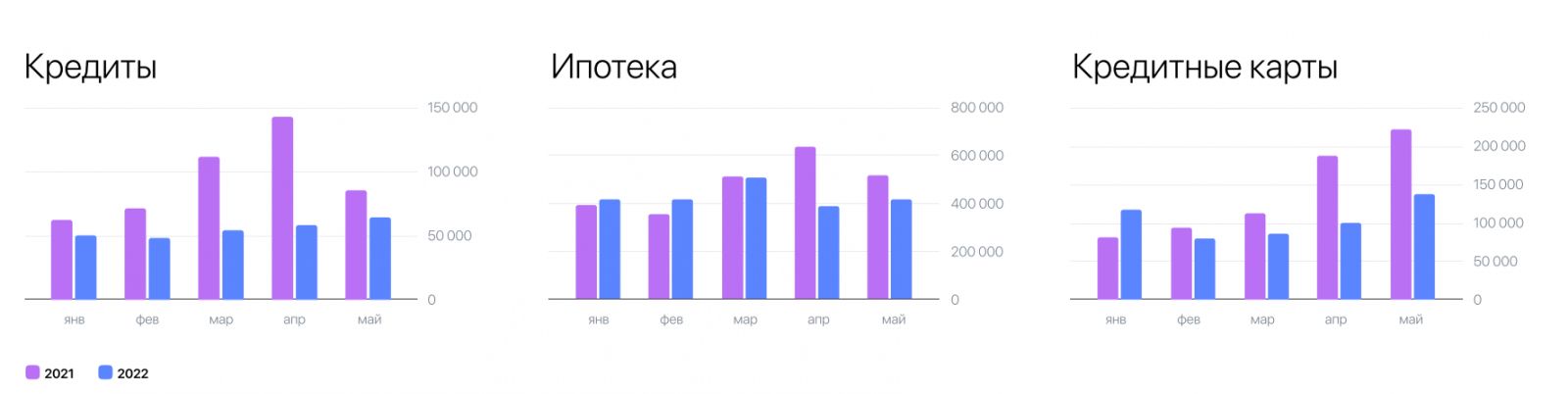

Взяв паузу, банки разработали антикризисные решения и пересмотрели коммерческие модели. По новым ставкам продвигать ипотеку, кредиты и кредитные карты не было смысла — банки остановили кампании на эти продукты, в том числе медийные и performance, и перестали сотрудничать с блогерами. Как следствие, зафиксирован рекордный спад одобрения и выдачи продуктов: в марте выдано на 61,6% меньше потребительских кредитов, чем в феврале, автокредитов — на 77,4%. Показатели по ипотеке упали в 4 раза.

В марте рекламные бюджеты перенаправили на краткосрочные вклады под высокий процент, дебетовые карты «Мир» и UnionPay и расчетно-кассовое обслуживание для бизнеса (РКО). Посещаемость раздела депозитов на сайте «Выберу.ру» выросла в 3 раза в сравнении с предыдущим месяцем, просмотры вкладов Сбербанка — в 23 раза.

Запрет Google и Meta перевернул рекламный рынок и добавил сложностей банкам. Они начали осваивать альтернативные площадки RuTube, Telegram, MyTarget и увеличили конкуренцию в Яндексе и VK. Это привело к перегреву аукционов. В VK, например, ставки в банковском сегменте выросли на 40–50%, и для оптимизации бюджетов маркетологи перешли от автоматических стратегий к ручному управлению ставками

Реклама на ТВ не останавливалась, поскольку размещения были куплены заранее. Интересно, что по объемам вложений на ТВ банки оказались лидерами среди остальных рекламодателей — дело не в росте бюджетов, просто они заняли место западных компаний, покинувших рынок.

Кредиты оттаивают: апрель — май

Апрель был посвящен попыткам адаптироваться к переменам и сдвинуть кредитный рынок с мертвой точки. Правительство расширило параметры льготных ипотечных программ, снизив ставку с 12% до 9%, и анонсировало новую инициативу — ипотеку для IT-специалистов. Рекламировать ее банки начали за несколько месяцев до вступления в силу соответствующего постановления.

Ключевая ставка ЦБ поэтапно снижалась: вначале до 17%, а к концу мая достигла 11%. Банки постепенно возвращали в рекламу потребкредиты, автокредиты и кредитные карты. В апреле — мае сегмент кредитных карт почти восстановился после мартовского шока, однако по сравнению с аналогичным периодом прошлого года объем выдачи сократился на 6,9%.

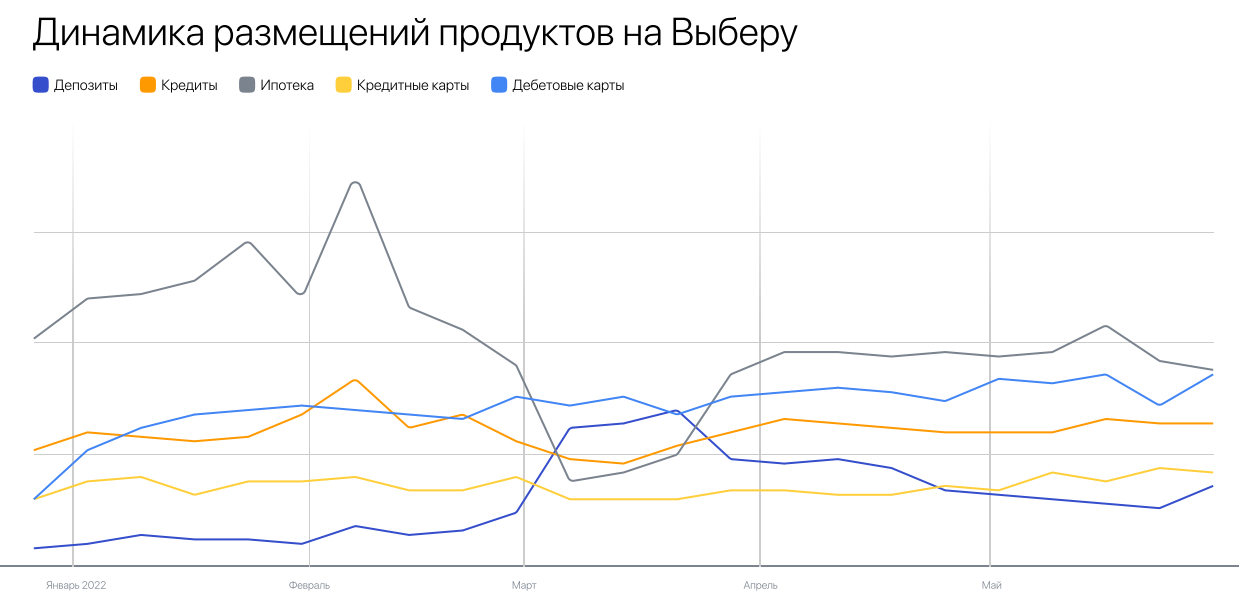

По данным «Выберу.ру», в этот период среди всех продуктов на маркетплейсе больше всего выросло количество ипотечных предложений — банки отреагировали на улучшенные условия льготных программ, однако общий объем рекламы все еще оставался заметно ниже докризисного показателя.

На фоне активности властей и возвращения продуктов банков в мае мы наконец увидели долгожданный всплеск онлайн-спроса на все кредитные категории — свидетельство того, что рынок действительно начал оживать.

Первый месяц тепла: июнь

В июне спрос на кредитные продукты начал расти уже более стабильно. Объемы продаж увеличивались, а сегмент кредитных карт даже вернулся к докризисным показателям. В этом месяце банки выдали более 1 млн кредитных карт — это больше, чем в феврале 2022 года и июне 2021-го.

Изменилось и качество спроса — среднее значение персонального кредитного рейтинга выросло на 22 балла, по сравнению с мартом. Увеличилась доля заявок от людей с высокой кредитоспособностью, которые весной сокращали активность.

По итогам месяца в рекламу окончательно вернулась вся продуктовая линейка банков.

Жара на финансовом рынке: июль — август

В середине лета на рынок пришел выраженный отложенный спрос, накопленный за предыдущие месяцы. Дополнительным стимулом для роста активности стало снижение ставок.

Прежде всего, ставка на льготную ипотеку упала до 7%, что позволило банкам предлагать заемщикам более выгодные льготные программы. Ключевая ставка ЦБ снизилась до 9,5%, и банки наконец смогли возобновить рекламу рыночной ипотеки, в том числе на вторичное жилье. Это подтверждают и данные «Выберу.ру»: количество размещений выросло почти на 30%, по сравнению с маем. Темп роста спроса на ипотеку увеличился в два раза.

А вот продвижение дебетовых карт, активное в весенние месяцы, снизилось. Платежная система «Мир» перестала платить банкам за рекламу и свернула все совместные PR-активности.

Сравнивая топ рекламируемых продуктов в начале кризиса и сейчас, получим следующую картину. Если в кризис фокус был направлен на вклады, то в июне переориентировался на кредитные продукты. Позиции РКО в рейтинге усилились. Помимо банков, на протяжении всего кризиса активную деятельность вели МФО, и их предложения микрозаймов были в числе лидирующих в категории финансов.

Дальнейший прогноз

Пока нельзя утверждать, что кредитный рынок восстановился — несмотря на положительную динамику выдач, к докризисным показателям вернулся только сегмент кредитных карт. Мы ждем, что цифры по остальным продуктам приблизятся к прежнему уровню не раньше октября.

В ходе опроса «Выберу.ру» банки заявили, что помимо кредитов планируют направить бюджеты на продвижение вкладов, инвестиций и продуктов для бизнеса. Вторая волна вкладов будет рекламироваться под меньший процент — в начале осени люди будут перекладывать деньги, которые вложили ранее на 3–6 месяцев. В кредитном сегменте особое внимание будет уделено нецелевым кредитам и залоговому кредитованию. РКО и другие продукты для бизнеса останутся в числе приоритетных.