Рынок переработки картофеля в России

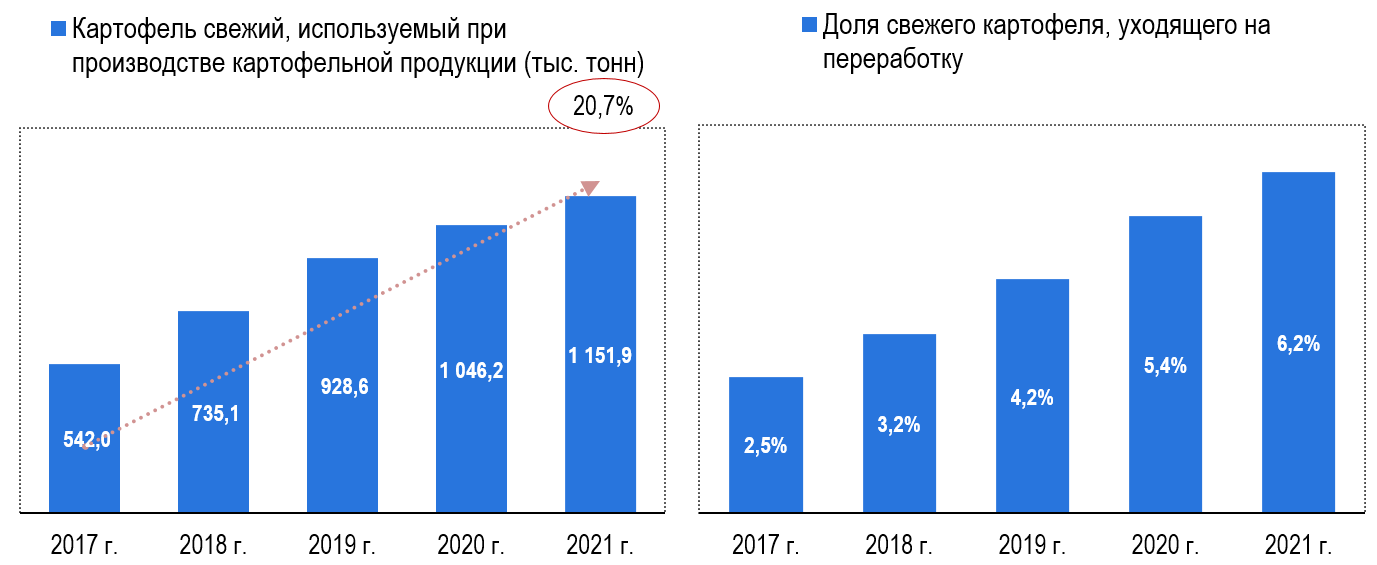

По оценкам Центра экономики рынков, в 2021 году чуть более 6% свежего картофеля на рынке уходило на переработку. При этом и объемы перерабатываемого картофеля, и его доля в структуре картофельного рынка за последние пять лет существенно выросли.

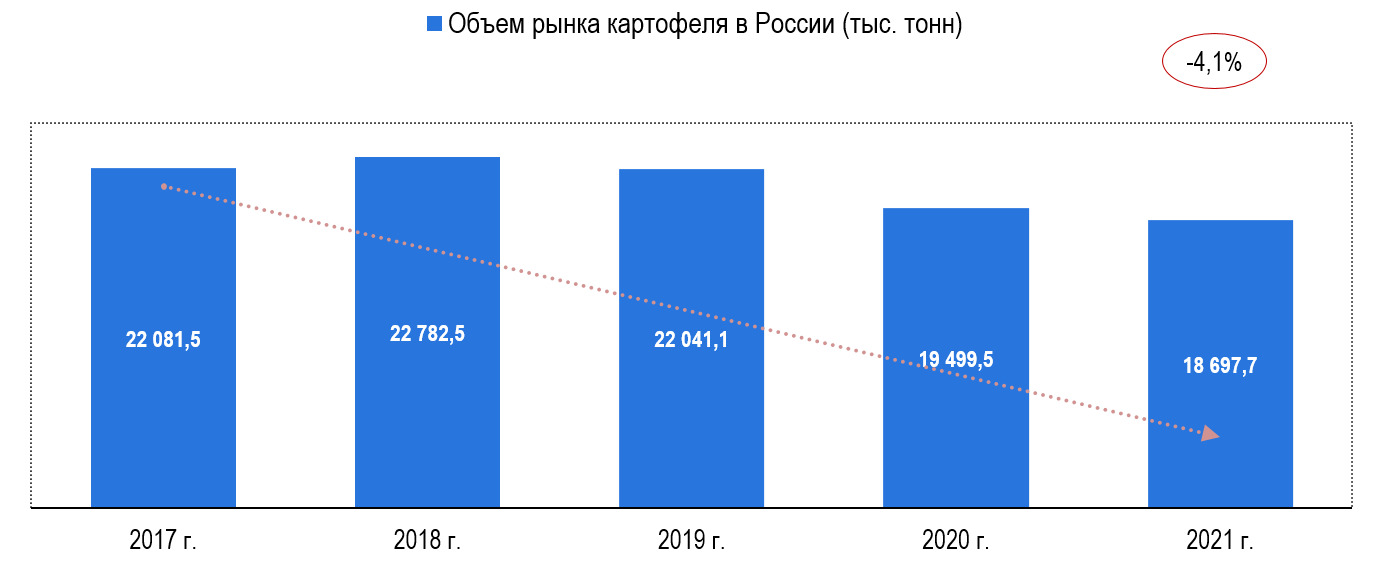

Объем рынка свежего картофеля в России (валовые сборы за минусом экспорта, плюс импорт) в 2021 году составил 18,7 млн тонн, при этом с 2017 года физический объем картофельного рынка сократился на 3,4 млн тонн. Среднегодовая динамика рынка (CAGR 2017-2021) составила -4,1%. Рынок сокращается в первую очередь за счет снижения сборов урожая картофеля в нашей стране.

Если говорить о потребностях российского потребителя и производителей продукции переработки картофеля, то отечественные картофелеводы полностью удовлетворяют потребности рынка в свежем картофеле. На долю сборов урожая картофеля в России приходится 97,8% всего товарооборота свежих клубней в нашей стране. При этом Египет является основным импортером картофеля в РФ. Объем импорта картофеля в Россию из Египта в 2021 году составил 285,9 тыс. тонн, что составляет более половины (52%) всего импорта картофеля в Россию в натуральном выражении. Общий объем импорта клубней в прошлом году составил 546,2 тыс. тонн. То есть можно с уверенностью говорить об отсутствии недостатка в картофельном сырье у отечественных производителей продукции переработки картофеля. В физическом объеме импортируемого свежего картофеля 96,8% импорта составляют столовые сорта картофеля.

По оценкам Центра экономики рынков, в 2021 году чуть более 6% свежего картофеля на рынке уходило на переработку. При этом и объемы перерабатываемого картофеля, и его доля в структуре картофельного рынка за последние пять лет существенно выросли. Если в 2017 году на переработку отправлялось чуть более 0,5 млн тонн свежего картофеля, то в 2021 году уже 1,2 млн тонн. В структуре рынка свежего картофеля объемы уходящих на переработку клубней выросли на 3,7 процентных пункта (с 2,5% в 2017 году).

В структуре отечественного производства готовой продукции переработки картофеля преобладает объем приготовленного или консервированного картофеля – на долю данного сегмента картофельной продукции приходится 59% натурального объема производства переработанного картофеля.

Импорт переработанного картофеля в отдельных сегментах готовой продукции

Производство картофельных чипсов достигает 13% в структуре рынка переработанного картофеля, объемы производства чипсов в 2021 году составили 50 тыс. тонн готовой продукции. При этом, объемы производства чипсов на отечественных заводах за последние пять лет выросли на 65,1%, а среднегодовая динамика производства продукции за период составила +13,4%.

Производство картофельных чипсов является одним из самых быстрорастущих сегментов рынка за исключением сегмента производства нарезанного и замороженного картофеля, предназначенного для изготовления картофеля фри, объемы производства которого за последние пять лет выросли в 23 раза, в том числе и за счет низкой базы в 2017 году.

Несмотря на то, что отечественные производители чипсов за последние годы нарастили объемы отгрузок продукции, импорт на рынке картофельных чипсов продолжает занимать существенную долю. Так, в 2021 году доля импортируемых в Россию чипсов составила 21,3% или 13,5 тыс. тонн. За период с 2017 по 2021 году доля импортных картофельных чипсов, представленных на российском рынке, снизилась на 5,5 процентных пунктов (с 26,7% в 2017 году). На долю импортных поставок в 2021 году приходилось всего 0,3% физического объема рынка замороженного сырого или приготовленного картофеля, что в абсолютном выражении составило 326 тонн. Доля импорта в данной категории картофельной продукции упала за последние 5 лет на 7,6 процентных пунктов.

Иная ситуация обстоит в сегменте приготовленного картофеля, где доля импорт в 2021 году составила 30,4% или 98,5 тыс. тонн. Сегмент приготовленного или консервированного картофеля самый импортозависимый и самый крупный по удельному весу в общем физическом объеме переработанного картофеля в России. Таким образом, если рассматривать в целом весь рынок переработанного картофеля в России, то доля импорта на нем в 2021 году составила 22,6%. С 2017 года доля импорта снизилась на 19,1% пунктов.