Баннерная реклама остается основой медийного сегмента интернет-рекламы в России, главным поставщиком рекламных доходов для онлайн-СМИ, и при этом самым быстро теряющим свои позиции видом интернет-рекламы. Если в 2014 году баннеры потеряли 15% объема рекламных средств, то в I кв. 2015 падение составило уже 28%. Эти показатели многократно превышают скорость падения баннерной рекламы в мире. Почему российские рекламодатели разочаровались в баннерах, разбирались эксперты Sostav.ru.

Первый сигнал о надвигающемся падении был зафиксирован еще в середине прошлого года. По итогам III кв. 2014 года баннеры потеряли 11%, что было сравнимо с темпами падения затрат на рекламу в газетах и журналах. Под конец года тенденция лишь усилилась: согласно данным аналитиков IAB Russia, в январе-декабре 2014 года рекламные доходы от баннерной рекламы снизились на 15%.

В I кв. 2015 года баннеры продолжили наращивать темпы падения. Согласно предварительному отчету Vi, по итогам января-марта 2015 года баннерная реклама потеряла до 30% по сравнению с январем-мартом 2014 года. При этом контекстная реклама продолжает демонстрировать высокие темпы роста: +18% по итогам 2014 года и +16 в 1 кв 2015 года. Рост демонстрирует и видеореклама: около 45% в прошлом году и 10% по первому кварталу этого года.

Баннеры снижают привлекательность во всем мире, но не такими темпами, как в России. Согласно глобальному исследованию IAB, по итогам 2014 года баннерная реклама на мировом рынке теряет доходы в пять раз медленнее, чем в России: мировой объем баннерной рекламы по итогам прошлого года сократился всего на 3%, до 8 млрд. долларов.

Баннерная реклама теряет на глобальном рынке и свою долю, но не так активно, как в России, где контекстная реклама аккумулирует уже свыше 80% всех средств, размещенных в интернет-сегменте.

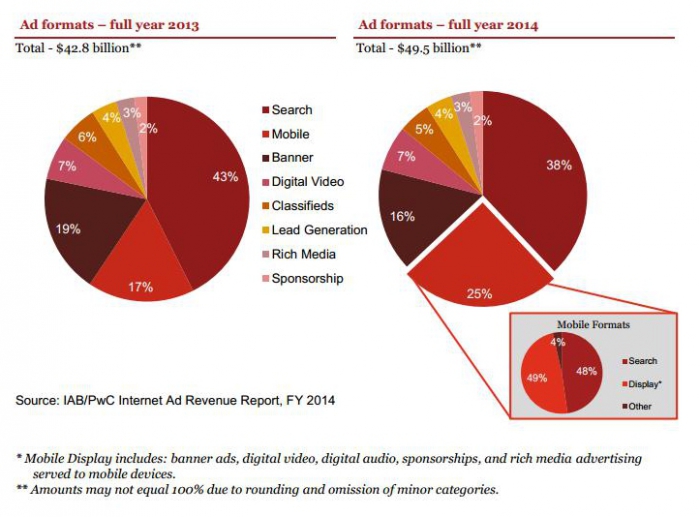

Доли различных видов цифровой рекламы в общем "интернет-пироге"

Источник: IAB

Эксперты связывают более интенсивное по сравнению с общемировым снижение интереса к баннерам на внутреннем рынке с целым рядом факторов. Основополагающим является плохая экономическая ситуация в России, которая отразилась практически на всех медиа, а также стоимость данного канала коммуникации, рассчитанная на крупных рекламодателей.

Яна Лагутина, Digital Planning Director VivaKi

Сергей Ершов, Директор департамента по автоматизации и развитию программных решений VivaKi Digital

Сокращение медийки тем более заметно из-за того, что I кв. 2014 года, с которым происходит сравнение, имел более высокую базу - Россия принимала Олимпиаду в Сочи. В этом году нет каких бы то ни было сравнительно значимых событий (Чемпионат мира по футболу пройдет только в 2018 году), — если принять во внимание это обстоятельство, падение не покажется таким уж значительным.

Игорь Перевозчиков, генеральный директор Advance Mediabrands

Основными пользователями баннерной рекламы является средний и малый бизнес, в то время как большие транснациональные кампании тяготеют к видео рекламе.

У малого и среднего бизнеса просто нет видео формата, так как нет ТВ как канала продвижения, откуда можно взять рекламный ролик. Так же баннеры - это наиболее дешевый формат для получения продаж прямо сейчас, в то время как видео формат работает на отложенные продажи и долгосрочное построения бренда.

Анастасия Варзакова, директор по закупкам цифровых медиа Resolution (OMD OM Group)

По сути, digital начинал свое развитие с двух основных направлений: дисплей и контекст. Разнообразие инструментов и рост их популярности у нас шел с задержкой, и именно тогда баннерная реклама росла высокими темпами - основные бюджеты крупных рекламодателей тратились на нее.

Одна из причин, повлиявших в принципе на снижение темпов роста баннерной рекламы – это развитие широкого спектра других диджитальных инструментов продвижения, следствием чего стало постепенное сокращение доли традиционных баннеров.

Сокращение рекламных бюджетов, вызванное кризисной ситуацией, драматически усилило эту тенденцию: рекламодатели стали отдавать предпочтение инструментам, демонстрирующим очевидный, легко измеряемый результат. Имиджевые задачи, которые решает баннерная реклама, отходят сейчас на второй план, соответственно, инвестиции в этот инструмент заметно снижаются.

Кроме того, зарождение рынка данных и расширение возможностей узкого таргетирования ведут к оптимизации стоимости, а, следовательно, к естественному снижению затрат на баннерную рекламу.

Если говорить о глобальных тенденциях, которым подвержен и российский рынок - на судьбу баннеров активное воздействие оказывают развитие мобильных технологий, а также programmatic платформ. Свою долю в разочарованность рекламодателей вносит и проблема "видимости" такой рекламы.

Максим Шилов, Управляющий директор Digital TWIGA

Преимуществом таргетированной рекламы является ее дешевизна по сравнению с баннерной. Перфоманс-форматы чаще всего продаются по цене за действие в отличие от баннеров, которые продаются по цене за показы. Высокая эффективность этого инструмента связана также с более широкими возможностями таргетирования по интересам пользователей (прежде всего в социальных сетях). Баннерная реклама имеет меньшие возможности по таргетированию: возможности таргетинга ограничиваются в основном географией и тематикой площадок. В результате баннерная кампания охватывает большое число «ненужной» аудитории, что также ведет к удорожанию аудитории целевой.

Яна Лагутина, Digital Planning Director VivaKi

Сергей Ершов, Директор департамента по автоматизации и развитию программных решений VivaKi Digital

Третье – развитие самого рынка. Доля programmatic в сегменте медийной рекламы — хорошая лакмусовая бумажка, демонтирующая уровень развития рынка в регионе. На программные закупки в России, по данным АКАР, приходится всего лишь около 20% от общих доходов площадок от медийной рекламы. На крупнейших глобальных рынках, по данным ZenithOptimedia, доля programmatic составляет порядка 50% от всего объема баннерной рекламы. Это значит, что мы отстаем от европейского и, тем более, американского рынка, и хотя в целом это достаточно типическая для российского digital-рынка ситуация, когда тренды приходят нам с некоторой задержкой, рынок медийки упал именно потому, что он плохо развит. Большая часть медийки, около 80% от всего объема, пока что закупается напрямую у площадок или через селлеров, а не с помощью programmatic. Как правило, это достаточно дорогие размещения без четкого механизма ценообразования, лишенные большинства преимуществ digital — кастомных аудиторных сегментов, контроля видимости показов, аукциона второй цены; такую рекламу очень сложно измерить perfomance-метриками. В этом смысле у традиционной медийки больше сходств с офлайн-рекламой.

Медийная реклама в большинстве случаев покупается напрямую у паблишеров или через медиаселлеров. Так устроен российский рынок. Состояние рынка отражает баланс между интересами продавцов, покупателей и технологических провайдеров. Движение в сторону программных закупок выгодно в конечном счете для всех сторон, однако выгоды эти не всегда очевидны и не несут мгновенных прибылей, поэтому переход на programmatic идет медленно и осторожно. К сказанному необходимо прибавить, что сейчас в России на рынок программных закупок влияют три крупнейших игрока: Google, Яндекс и Mail.ru, каждый из которых строит свою собственную экосистему — никто из мейджоров не делится данными с конкурентам. Бизнес-логика такого поведения совершенно понятна, однако развитию рынка такая закрытость, конечно, не помогает.

По нашим прогнозам, в ближайшие два года ландшафт российского programmatic-рынка существенно изменится, и тот, кто за это время сможет занять хорошие позиции, будет в будущем определять правила игры. Через несколько лет мы будем вспоминать сегодняшний день, как день, когда принимались важные решения.