СНГ: Россия, Украина, Казахстан: кризис позади?

|

|

Юлия Волошина

МЕДИА-ИССЛЕДОВАТЕЛЬ MEDIA FIRST

|

|

|

|

Рекламные рынки трех страны России, Украины и Казахстана прошли через кризис. Правда, если в России и в Украине уже начался процесс восстановления - рекламные инвестиции в первом полугодии 2010, по сравнению с аналогичным периодом 2009 года, увеличились на 10% и 27%, соответственно - то в Казахстане по прежнему наблюдается спад рекламной активности на уровне 21%.

|

|

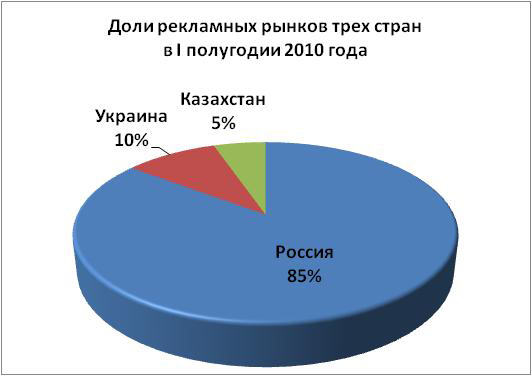

Пожалуй, единственное, на что кризис не повлиял - это размеры рекламных рынков стран относительно друг друга. Россия по-прежнему занимает первое место: ее доля в суммарном объеме рекламных бюджетов трех стран составляет 85%. Украина находится на втором месте с 10%, а Казахстан расположился на третьем - только 5%.

Три страны по-разному преодолевают последствия кризиса. Это отражается на соотношении долей СМИ в общем объеме рекламы. Спад рекламных инвестиций лишь ускорил развитие тенденции к перераспределению бюджетов между каналами коммуникаций, дав дополнительный толчок к активному развитию интернет-рекламы.

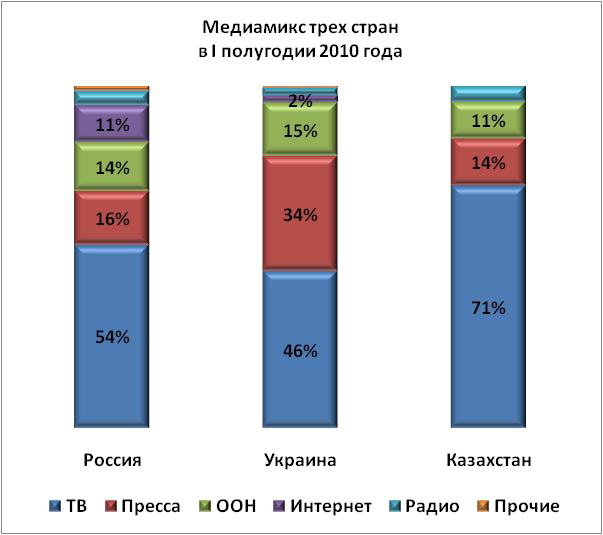

Топ-3 в медиамиксе у трех стран выглядит одинаково: классически первое место у телевидения, второе у прессы и третье у наружной рекламы. Далее медиа-топ стран СНГ немного отличается. На четвертое место в России выходит Интернет, а в Украине и Казахстане - радио. Пятое место в России у радио, а в Украине у интернета.

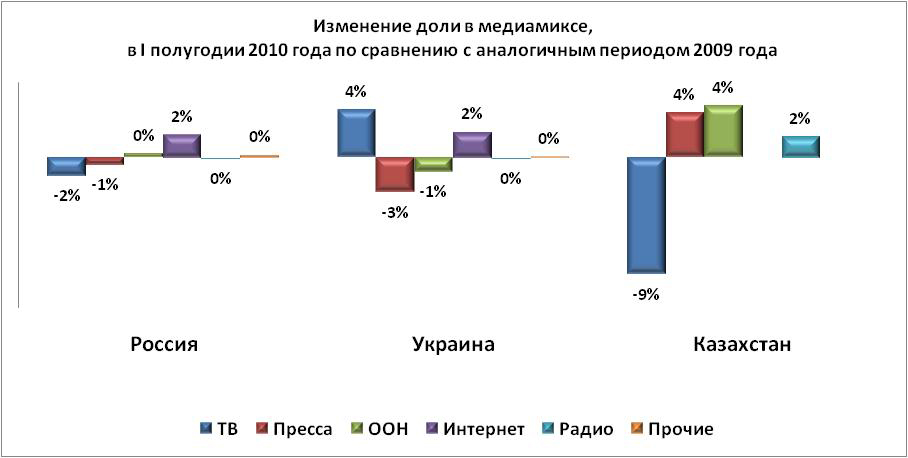

Результаты первого полугодия 2010 года, по сравнению с аналогичным периодом 2009 года, показывают, что телевидение, все больше ощущает нарастающее давление, как со стороны интернета, так и остальных СМИ. В России доля ТВ в медиамиксе снизилась на 1%, а прирост бюджетов составил 7%. В Украине доля ТВ в медиамиксе увеличилась на 4%, а прирост бюджетов составляет 38%. При этом, народные депутаты Украины предлагают сократить допустимый объем рекламы в ТВ эфире с 20% до 15% в час, и обязать телеканалы показывать счетчик обратного отсчета (время до окончания рекламного блока). В Казахстане доля ТВ в медиамиксе уменьшилась на 9%, а бюджеты сократились на 30%. Это происходит за счет снижения рекламодателями своих рекламных вложений и их перераспределения в нетелевизионные медиа.

В России и Украине пресса пострадала от цифровых медиа: минус 1% и 3% от своей доли в медиамиксе за минувший год, соответственно. В Казахстане, напротив, доля прессы в медиамиксе выросла на 4%. Однако рекламные бюджеты в I полугодии 2010 выросли по сравнению с аналогичным периодом 2009 года, причем самый большой прирост в Украине плюс 17%, в России и Казахстане рост более скромный 6% и 7%, соответственно. В Украине самая большая доля прессы, которая составляет 34% от всего медиамикса (в России только 16%, а в Казахстане 14%).

Рекламные бюджеты в наружной рекламе стабильно растут в трех странах СНГ - 13% в России, 17% в Украине. В Казахстане рост составил 28%, по сравнению с аналогичным периодом прошлого года, за счет рекламной активности операторов сотовой связи и банков.

Доля Интернета в медиамиксе значительно меньше по сравнению с ТВ, но бюджеты увеличиваются гораздо более уверенно: в России +33%, в Украине +53%. В Казахстане интернет не измеряется, поэтому сложно определить его размер. Но 17%-ый прирост доли нетелевизионных СМИ за 6 месяцев 2010 года (по отношению к аналогичному периоду 2009) свидетельствует о большом потенциале digital-media. Отставание развития интернета в Украине и Казахстане связано с его низким проникновением, что в свою очередь зависит от технической инфраструктуры.

Что касается радио, то его доля в рекламном бюджете стран составляет не более 5%. В России и Украине она не изменилась по сравнению с I полугодием 2009 года, а прирост бюджетов составил 7% и 20% соответственно. В Казахстане, напротив, вырос и бюджет радио на 25%, и доля в медиамиксе на 2%.

Топ-10 рекламодателей в I полугодии 2010 года

| Россия |

Украина |

Казахстан |

| Procter&Gamble |

Procter&Gamble |

Procter&Gamble |

| L'Oreal |

Henkel Group |

Henkel/Schwarzkopf |

| Unilever |

Unilever |

K Cell |

| Henkel Group |

Reckitt Benckiser |

Mars |

| Mars-Russia |

Colgate-Palmolive company |

Colgate |

| Nestle |

Kraft Foods |

Nestle |

| Reckitt Benckiser |

L'Oreal |

L'Oreal |

| Wimm-Bill-Dann |

Nestle |

Reckitt Benckiser |

| Билайн |

GlaxoSmithKline |

Unilever |

| Danone |

МТС |

Danone |

Топ-10 рекламодателей достаточно стабилен и состоит из представителей FMCG-индустрии, так называемых товаров повседневного спроса, и сотовой связи. С точки зрения экономики - FMCG - это товары с высокой оборачиваемостью. Рекламодателем №1 в странах СНГ неизменно был и остается Procter&Gambel, компания, производящая популярные товары народного потребления, включая целый ряд известных брендов от бритв Gillette до чипсов Pringle's.

Топ-10 категорий в I полугодии 2010 года

| Россия |

Украина |

Казахстан |

| Косметика/Парфюмерия/Средства гигиены |

Лекарственные препараты |

Средства личной гигиены |

| Продукты питания |

Алкогольные напитки |

Культурно-зрелищные мероприятия |

| Безалкогольные напитки/Пиво |

Связь |

Средства по уходу за волосами |

| Лекарственные препараты/Пищевые добавки |

Гигиена |

Моющие чистящие средства |

| Бытовые услуги/Сервис |

Бытовая химия |

Шоколадные изделия |

| Связь |

Косметика |

Культурно-зрелищные мероприятия |

| Транспорт |

Безалкогольные напитки |

Банковские услуги |

| Бытовая химия |

Торговля |

Молочные продукты |

| Развлечения |

Продовольственные товары |

Прохладительные напитки |

| СМИ |

Средства массовой информации |

Услуги сотовой связи |

Топ-10 категорий России, Украины и Казахстана очень близок по составу. В него входят средства гигиены, косметика, сотовая связь, продукты питания, безалкогольные напитки, бытовая химия, развлечения. Основное отличие состоит лишь в иерархии этих категорий. Если в России и Казахстане на первом месте находятся средства гигиены, то в Украине это место отдано лекарственным препаратам, которые в России занимают 4-е место, а в топ Казахстана не попали. Сотовая связь занимает 3-е место в Украине, 6-е в России и только 10-ое в Казахстане.

21.09.2010

|

|

Куда движется индустрия? Как меняется структура рекламного рынка? Какие категории рекламодателей сокращают, а какие наращивают свое присутствие в том или ином медиа?

На эти вопросы отвечают исследовательские компании, независимые эксперты, топ- менеджеры крупных медиакомпаний, рекламных агентств, издательских домов, операторов наружной рекламы, лидирующих интернет-игроков.

Проект выходит ежемесячно по мере готовности актуальных данных. Ежеквартально мы подводим итоги и говорим о перспективах индустрии.

|