Медиамиксы 2010 для России, Украины и Казахстана

|

|

Юлия Волошина

МЕДИА-ИССЛЕДОВАТЕЛЬ MEDIA FIRST

|

|

|

|

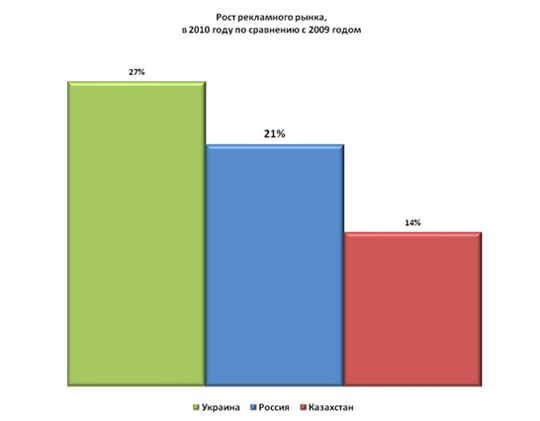

Для России, Украины и Казахстана 2010 год завершился ростом рекламных бюджетов. Конечно, докризисный уровень еще не достигнут, но уже есть положительная динамика. Самый активный рост демонстрирует Украина, в 2010 году он составил 27% по сравнению с 2009 годом

|

|

В России рост составил 21% (за счет разницы курсов валюты, в рублях прирост составляет 16%). Рынок Казахстана, самый малый рынок из трех, показал прирост в 14%.

Рис. 1 Рост рекламного рынка (доллары США, с учетом скидок, без учета НДС) Рис. 1 Рост рекламного рынка (доллары США, с учетом скидок, без учета НДС)

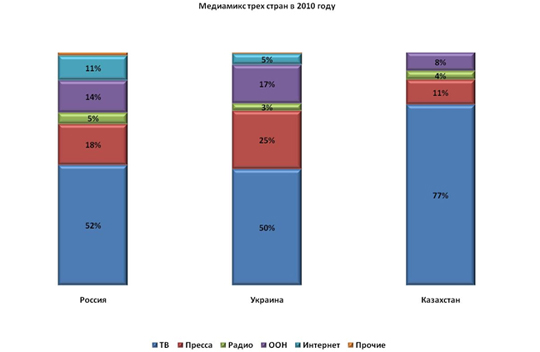

Медиамиксы трех стран постоянны. Топ-3 медианосителей по затратам на рекламу выглядит следующим образом: телевидение, пресса и наружная реклама. Не вызывает никаких сомнений ведущая роль телевидения. В России на ТВ размещается порядка 50% всех рекламных бюджетов. Для Казахстана телевидение остается основным бюджетообразующим и самым развитым из всех СМИ, его доля составляет 77% всего рынка страны. В Украине доля ТВ занимает 52% рынка, а прирост телевизионного бюджета в 2010 году составил 33%. Это несколько ниже прогнозируемых данных, что объясняется ростом цен на размещение во второй половине года и перераспределением бюджетов в альтернативные медиа.

Рис.2 Медиамикс трех стран в процентах (доллары США, с учетом скидок, без учета НДС) Рис.2 Медиамикс трех стран в процентах (доллары США, с учетом скидок, без учета НДС)

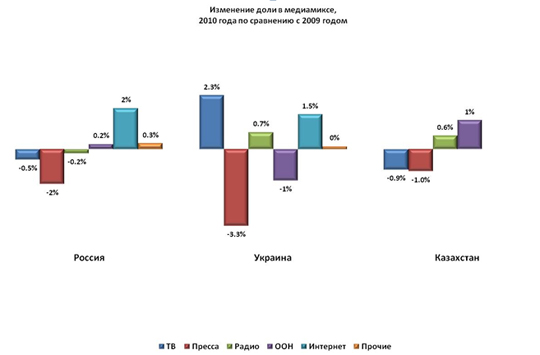

Пресса классически занимает второе место по затрачиваемым бюджетам в трех странах, хотя наблюдается небольшое снижение доли прессы в медиамиксе по сравнению с прошлым годом. В Украине эта потеря составила 3%, но это не повлияло на актуальность прессы у рекламодателей, затраты которых позволили ей занять четверть всего рекламного рынка страны, увеличив рекламный бюджет на 28%.

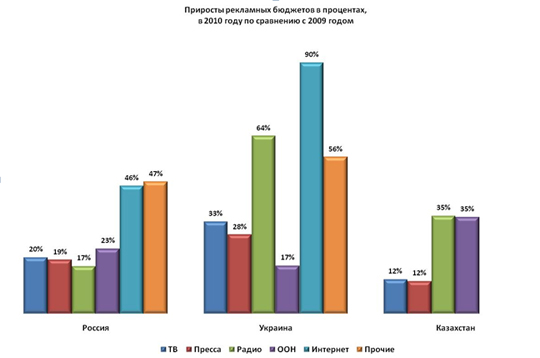

Наружная реклама аккумулирует 17% рекламного рынка в Украине, 14% в России и 8% в Казахстане, это третье место по затрачиваемым бюджетам. Самый большой прирост бюджета относительно 2009 года показала наружная реклама в Казахстане (+35%), увеличив долю в медиамиксе на 1%. В России прирост составил 23% без явного изменения доли. В Украине бюджет наружной рекламы увеличился на 17%, снизив свою долю на 1%.

Рис.3 Приросты рекламных бюджетов в процентах (доллары США, с учетом скидок, без учета НДС) Рис.3 Приросты рекламных бюджетов в процентах (доллары США, с учетом скидок, без учета НДС)

На четвертом месте в России и Украине находится интернет, с долей в 11% и 5% соответственно. Интернет за короткий срок завоевал не только лояльность пользователей сети, но и доказал свою актуальность для рекламодателей. Доля интернета неизбежно увеличивается, в России рост доли относительно 2009 года составил 2%, в Украине 1,5%. При этом увеличение рекламных бюджетов в Интернете самое интенсивное среди остальных медиа: в России прирост составил 46%, а в Украине 90%.

Радио занимает последнее место по результатам размещения рекламных бюджетов: 5% в России, 4% в Казахстане и 3% в Украине. В Украине доля радио выросла на 0,7%, что связано с возросшей активностью банков и автомобильных компаний. Значительный рост бюджета на радио в Украине (64%) вызван включением с 2010 года в исследования регионального радиоразмещения.

Рис.4 Изменение доли в медиамиксе в процентах (доллары США, с учетом скидок, без учета НДС) Рис.4 Изменение доли в медиамиксе в процентах (доллары США, с учетом скидок, без учета НДС)

Рис.4 Изменение доли в медиамиксе в процентах (доллары США, с учетом скидок, без учета НДС)

Таблица 1. Топ-10 категорий за 2010 год. Таблица 1. Топ-10 категорий за 2010 год.

Главным рекламодателем для трех стран остается мировой гигант Procter&Gamble, он стабильно занимает первое место по рекламным затратам. Из топ-10 рекламодателей половина присутствует в каждой стране: кроме вышеупомянутой компании Procter&Gamble это L’Oreal, Reckitt Benckiser, Nestle и Henkel. В российский топ-10 вернулся Билайн, в украинский – Reckitt Benckiser. В Казахстане обновление топа произошло за счет укрепления позиций компаний L’Oreal, Nestle и Wrigley.

Таблица 2. Топ-10 рекламодателей за 2010 год. Таблица 2. Топ-10 рекламодателей за 2010 год.

28.03.2011

|