Как в лучший год

Прогноз телерекламного сегмента Казахстана на 2012 г. и оценка 2011 г.

|

|

Элина Фу-Чай-Чи

Директор по маркетингу Видео Интернешнл Казахстан

|

|

|

|

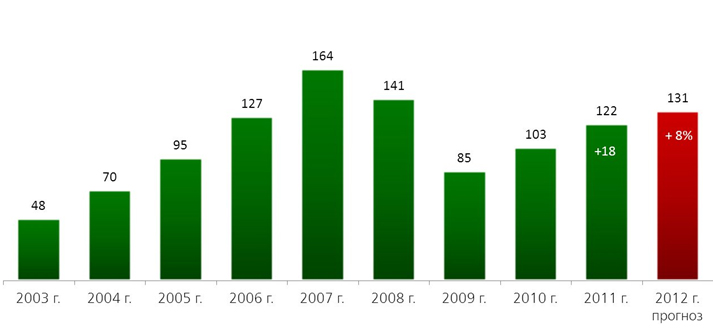

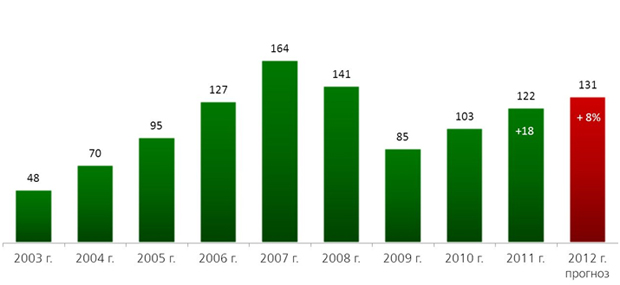

По оценке Видео Интернешнл Казахстан прирост телерекламных бюджетов в 2012 году ожидается на уровне 8%, с итоговой цифрой по году в 131 $ млн. без учета налогов. В национальной валюте ТВ рекламный сегмент Казахстана в 2012 году выйдет на уровень 2007 года, лучшего года для индустрии ТВ рекламы, с объемом в 19,3 млрд. тенге (без НДС). Прошлогодний рост был более убедительным + 18% к 2010 г. - 122 $ млн. без НДС или 17,9 млрд. тенге без НДС (+17% к 2010 г.).

|

|

В эту сумму включены только телерекламные бюджеты каналов национального вещания и алматинских каналов. Региональная реклама в Казахстане не подлежит корректной оценке в силу отсутствия каких-либо измерительных или мониторинговых данных.

В оценке ТВ рекламного сегмента 2011 года не учитывались затраты, связанные с двумя избирательными кампаниями РК: выборами Президента РК (3 апреля 2011 г.) и выборами депутатов Мажилиса парламента и Маслихатов РК (15 января 2012 г.), основная ТВ активность которых пришлась на ноябрь – декабрь 2011 года. В рамках двух предвыборных агитационных кампаний на телеканалах РК в 2011 году было выкуплено порядка 12 000 wGRP (Все 18+), что составило 1,5% от общего числа проданных коммерческих пунктов по году.

Оценка ТВ рекламного сегмента Казахстана

Точность в оценке размеров ТВ рекламного сегмента из года в год наталкивается на высокую волатильность сезонного распределения бюджетов рекламодателей. Такое поведение во многом обусловлено преобладанием предложения над спросом на инвентарь, что позволяет рекламодателям сокращать горизонты планирования своих рекламных кампаний, получая необходимый инвентарь в нужное время года.

Оценка ВИ-Казахстан

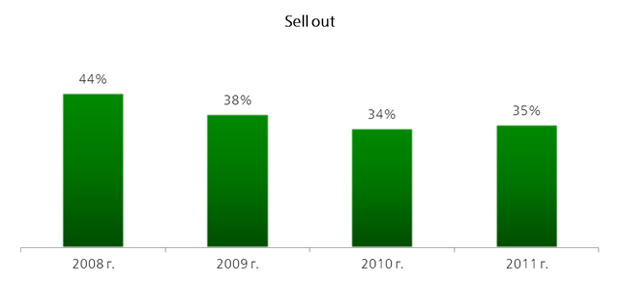

Sell out: проданный объем инвентаря/открытый объем инвентаря.

Открытый объем инвентаря рассчитывался с учетом законодательной возможности телевизионных каналов открывать 20% рекламного времени от суточного вещания. Для расчета учитывался средний объем - 12 минут в час (для эфирных казахстанских каналов) и 9 минут в час (для российских каналов кабельных сетей)

Основной вклад в рост ТВ рекламного сегмента был обеспечен значительно возросшей долей I полугодия 2011 года (+23% к I полугодию 2010 г.), что позволило с уверенностью констатировать факт большего роста ТВ сегмента, чем предполагалось ранее, и пересмотреть его прогнозное значение роста в сторону увеличения с 15 до 18% (до 17% в тенге).

Оценка ВИ-Казахстан

Относительно невысокое отклонение процента прироста в сторону увеличения было обусловлено как внешними факторами, так и внутренними.

Внешние факторы: общее экономическое развитие страны и фиксирование незначительных темпов замедления роста экономики по итогу I полугодия 2011 года.

- ВВП с 8% по первому полугодию 2010 г. до 7,1% по первому полугодию 2011 г.

- уровень инфляции в первом полугодии 2011 г. составил 8,4%, что оказалось несколько выше запланированного коридора в 6-8% к I полугодию 2010 г.

Внутренние факторы:

- превышение ТВ затрат I квартала 2011 г. явилось следствием частичного переноса бюджетов 2010 года на начало 2011 года

- существенный рост бюджетов II квартала 2011 года был продиктован отчасти лишь изменением календарных планов некоторых рекламодателей (основные затраты были перенесены на начало года).

Рекламодатели и товарные группы

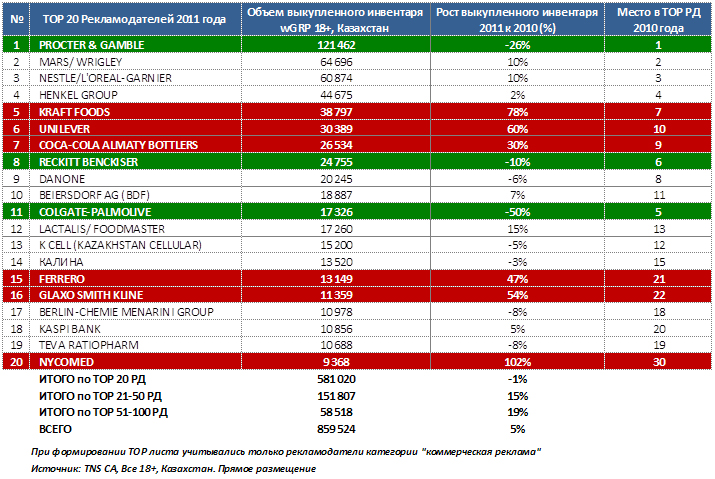

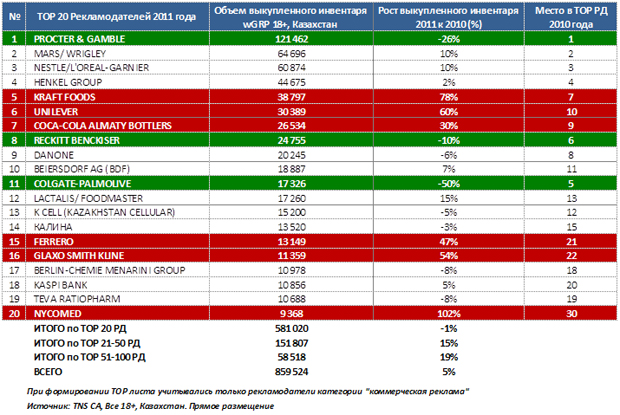

В TOP 10 рекламодателей изменений по составу участников практически не произошло. Всем рекламодателям, за исключением COLGATE-PALMOLIVE , удалось удержаться в лидерах и попасть в шорт-лист первой десятки 2011 года.

Позиционные изменения рекламодателей с 15 по 20 место оказались более существенными.

Увеличив свою активность на ТВ в 2011 году на 47%, рекламодатель FERRERO попал в TOP 20 РД 2011 г., обеспечив себе сразу 15 место в списке лидеров. На текущий момент FERRERO занимает 3-ю позицию в категории «Шоколад и шоколадные изделия», уступая первые 2 места Kraft Foods и NESTLE.

Наибольшим ростом выкупленного инвентаря среди рекламодателей TOP 20 отметился NYCOMED +102%, что позволило ему переместиться с 30 позиции (в 2010 г.) на 20-ю строчку (в 2011 г.).

Сократили свою активность в 2011 году и выбыли из TOP 20 следующие рекламодатели: АЛЬЯНС БАНК, LG ELECTRONICS, BEELINE.

Объемы выкупленного инвентаря TOP-20 рекламодателей в 2011 году

Зависимость ТВ рекламного сегмента от TOP 20 рекламодателей в 2011 году снизилась на 4%: объем выкупленных пунктов составил 67% от всех реализованных "коммерческих" рейтингов (71% в 2010 году), доля бюджетов TOP 20 составила при этом 57% (62% в 2010 году). По данным ВИ-Казахстан, рекламные расходы первой двадцатки составили 69,7 $ млн. без налогов.

Наибольший рост бюджетов приходится на группу рекламодателей TOP 50-100: +19%

Средние рекламодатели из категории TOP 40-100 явились основными драйверами роста ТВ рекламного сегмента 2011 года. Данный рост был обеспечен как за счет увеличения бюджетов существующих рекламодателей, так и за счет прихода на ТВ новых.

Оживление банковского сектора экономики страны ознаменовалось возвращением на ТВ крупнейших банков второго уровня: БАНК ЦЕНТРКРЕДИТ, ЕВРАЗИЙСКИЙ БАНК, СБЕРБАНК. Несмотря на инфляционное давление, сдерживающее рост потребительской активности в стране (индекс потребительских цен по отношению к I полугодию 2010 года сложился на уровне 8,4 %, по итогу года составил 7,4%), в системообразующих банках страны наметилось постепенное восстановление сектора потребительского кредитования. Планомерное увеличение доходов физических лиц с начала года на фоне стабильного развития экономики в целом способствовало росту конкуренции среди банков за внимание и лояльность населения к своим продуктам.

По данным МЭРТ РК за 10 месяцев 2011 года реальные денежные доходы и заработная плата выросли по отношению к соответствующему периоду прошлого года на 6,7 % и 5,5 % соответственно, чему способствовало увеличение размеров социальных пособий и выплат, повышение пенсий (с 1 января) и заработной платы работникам бюджетной сферы (с 1 июля) на 30%.

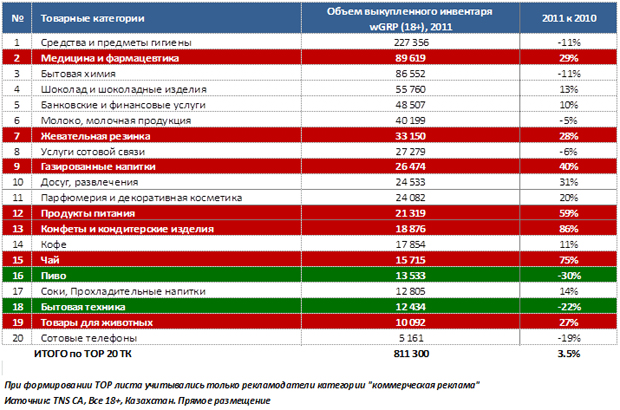

Повышение уровня покупательской способности населения страны сказалось и на активизации рекламодателей в категории «Автомобильный ритейл». С увеличенными объемами размещения на ТВ в этой категории отметились: MITSUBISHI MOTORS, НИССАН КАЗ ТОО, ВИРАЖ СЕТЬ АВТОСАЛОНОВ. Хотя в целом говорить о восстановлении категории «Автомобили» на ТВ пока не приходится. Реализованные объемы инвентаря этой категории до сих пор остаются достаточно скромными по сравнению с докризисным периодом (~3500 wGRP и 24 место в TOP категорий 2011 года).

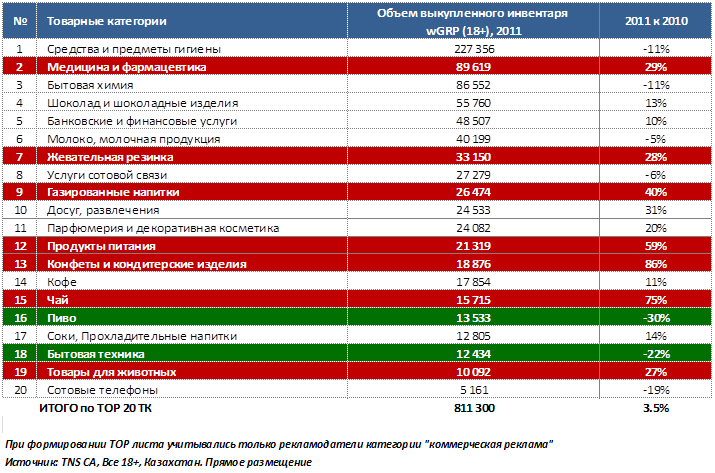

Наибольшее количество новых рекламодателей (свыше 10) было зафиксировано в категории «Медицина и Фармацевтика»: KUSUM HEALTHCARE, ХИМАЛАЯ ДРАГ КО, АДЖАНТА ФАРМА ЛТД, NOVOMED PHARMA, ФАРМА ГАРАНТ, ФАРМАК, LUPIN, DOSFARM, RUSAN PHARMA и другие, что обеспечило данной категории 2-е место в TOP товарных категорий 2011 года (3-е место в 2010 г.). Лидерами категории «Медицина и фармацевтика» по прежнему остаются BERLIN-CHEMIE MENARINI GROUP и TEVA RATIOPHARM c примерно одинаковым объемом выкупленного инвентаря в 2011 году (~ по 11000 wGRP, Все 18+)

Объемы выкупленного инвентаря по TОР-20 товарных категорий в 2011 году

Приход на ТВ в 2011 году новых игроков из группы средних рекламодателей обеспечил дополнительный рост таким категориям TOP 20, как «продукты питания», «чай», «конфеты и кондитерские изделия».

Категории «пиво» и «бытовая техника», традиционно активизирующиеся на ТВ в период трансляций спортивных состязаний, обеспечили своим категориями рост в 2010 году (« Чемпионат мира по футболу 2010»), продемонстрировав в 2011 году ожидаемое сокращение своих объемов размещения. LG Electronics выступил генеральным спонсором показа чемпионата мира по футболу в 2010 году.

Сказалось на ТВ рекламном сегменте и сокращение объемов выкупаемого инвентаря лидером среди рекламодателей – компанией Procter&Gamble - 26%, что в абсолютных значениях составило порядка 44000 wGRP (Все 18+), за период с января по декабрь 2011 года.

Телеканалы и sales houses

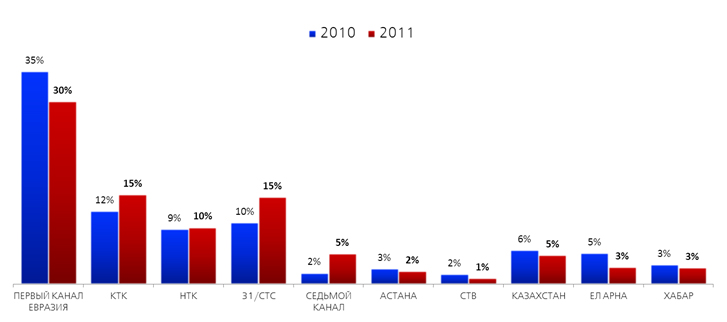

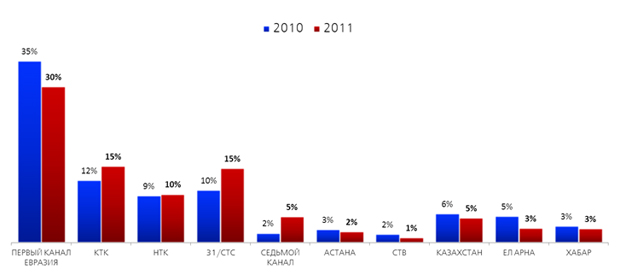

В сентябре 2011 года пул клиентов ВИ Казахстан пополнился новым каналом национального вещания «Седьмой канал».

«Седьмой канал» - информационно-развлекательный канал для всей семьи, был создан на базе столичного телеканала «Эра» и начал республиканское вещание 9 сентября 2009 года.

«Седьмой канал»- самый динамично развивающийся канал 2011 года, рост его аудиторной доли в 2011 году составил 167%.

Источник: TNS CA, Казахстан, Все 6+, 07:00-25:00. Каналы национального вещания.

Суммарная аудиторная доля каналов ВИ-Казахстан («31/СТС», «Седьмой канал», «СТВ», «Астана») по аудитории 6+ (Казахстан) составила в 2011 году 23%.

Прогноз развития ТВ рекламного сегмента Казахстана в 2012 году

По прогнозу ВИ-Казахстан, в 2012 году ТВ рекламный сегмент продолжит рост в корреляции с основными экономическими показателями роста экономики страны в целом, но уже с учетом тех сценариев развития ситуации, которые сложились в нем с началом года.

На 2012 год прогнозируется замедление темпов роста экономики Казахстана: по данным Национального банка РК рост ВВП республики в 2012 году будет на уровне 6%, среднесрочный прогноз по инфляции ожидается в диапазоне 6-8%. Рост ВВП Казахстана в 2011 году составил 7,5%.

По оценке ВИ-Казахстан прирост телерекламных бюджетов в 2012 году ожидается на уровне 8%, с итоговой цифрой по году в 131 $ млн. без учета налогов. В тенгевом эквиваленте ТВ рекламный сегмент Казахстана в 2012 году выйдет на уровень 2007 года, лучшего года для индустрии ТВ рекламы, с объемом в 19,3 млрд. тенге (без НДС).

Динамика развития ТВ рекламного сегмента Казахстана, 2003-2012 гг., $ млн. без НДС

Оценка ВИ-Казахстан

Бюджеты ТВ рекламного сегмента Казахстана: телерекламные бюджеты каналов национального вещания и алматинских каналов, без учета регионов

07.06.2012

|