Исследования компании «Решение: консалтинг и исследования рынка»

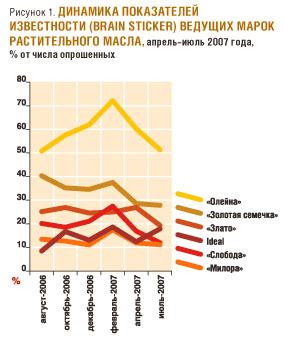

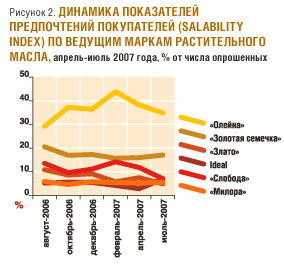

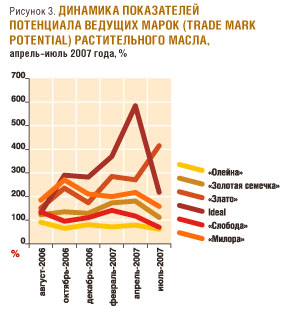

В июле 2007 года компанией «Решение: консалтинг и исследования рынка» была проведена 10-я волна исследования «Рейтинг марок товаров повседневного спроса» (BrainSticker Rating FMCG), которое регулярно проводится с 2005 года путем телефонного опроса жителей Москвы. Оно направлено на изучение сравнительного положения торговых марок на рынке в представлениях потребителей. Основу исследования составляет спонтанный рейтинг известности торговых марок BrainSticker – частота попаданий в три первые спонтанно названные респондентами марки (рис. 1) и рейтинг покупательских предпочтений Salability Index – доля респондентов, которые приобретают продукцию определенной марки чаще всего (рис. 2). Кроме того, рассчитывается показатель Trade Mark Potential – отношение числа покупателей категории, знающих, но не приобретающих продукцию марки, к числу покупателей, ее знающих и приобретающих (рис. 3). Потенциал торговой марки характеризует возможности для роста продаж компании, которые могут быть реализованы путем внесения изменений в характеристики товара, а также уровень дистрибьюции, содержательное наполнение рекламной кампании и другое.

ОСНОВНЫЕ РЕЗУЛЬТАТЫ ИССЛЕДОВАНИЯ

В товарной категории «Растительное масло» жители Москвы назвали 33 торговых марки. Среди них безоговорочным лидером как по предпочтениям, так и по известности является «Олейна» (ООО «Бунге СНГ»).

В основном в группе лидеров рынка находятся марки среднего ценового диапазона – помимо «Олейны», это «Золотая семечка» (АПГ «Юг России»), «Слобода» (ЗАО «АПИК «Эфко») и «Злато» (ЗАО «Лабинский маслоэкстракционный завод», Краснодарский край). Цена на продукцию этих марок в июле 2007 года составляла около 35 рублей за литр. Кроме них в группу лидеров попали также марки «Милора» (W. J. Trade House, Москва) – в июле ее цена составляла меньше 30 рублей за литр, но в дальнейшем также подтянулась до среднеценовой группы, и Ideal («Бунге СНГ»).

Кроме вышеуказанных марок, респондентами также были названы «Благо» (ООО «ТД «Благо», Санкт-Петербург), Altero («Эфко»), «Сто Жар» (ГК «Кернел», Украина), «Кубанское» (ООО «СПП «Юг», Краснодарский край), «Аведовъ» (ОАО «Краснодарский МЖК»), «Пятерочка» (private label сети «Пятерочка», выпускают разные производители), Borges (Aceites Borges Pont S.A., Испания), Natura (ЗАО «ИМЦ «МПС», Санкт-Петербург), «Аленушка» (ЗАО «Компания НТИ», Курская область), «Солнышко» (ООО «Саноил», г. Ростов-на-Дону), «Филевское» (ОАО «Краснодарский экспериментальный маслозавод») и другие.*

Таким образом, из всех private label более-менее значимые позиции имеет масло сети «Пятерочка». В июле BrainSticker этой марки составил 1,1%, а показатель Salability Index – 0,8% респондентов.

Поскольку в исследовании нет разделения между видами растительного масла, респонденты также называли и марки оливкового масла. Среди них относительно заметные показатели имела только марка Borges: BrainSticker – 1%, Salability Index – 0,7%.

ДИНАМИКА ПОКАЗАТЕЛЕЙ ЛИДЕРОВ РЫНКА

Достаточно интересно анализировать динамику показателей каждой марки из группы лидеров (рис. 1-3). Конечно, для полноценного анализа необходимо иметь также данные о дистрибьюции и рекламной активности марок, которые в рамках представленного исследования не собирались. Таким образом, наши выводы относительно динамики показателей марок не претендуют на абсолютную точность.

Итак, безоговорочным лидером рынка является ТМ «Олейна» – ее показатели известности и покупательских предпочтений имеют одинаковую динамику. При этом Trade Mark Potential марки практически не меняется. Пик показателей BrainSticker и Salability Index этого бренда пришелся на февраль 2007 года. Из этого можно сделать вывод, что в конце 2006-го – начале 2007 года владелец марки – компания «Бунге СНГ» провела рекламную кампанию, которая оказалась эффективной. Эта кампания обеспечила марке примерно равные уровни роста продаж и роста известности. Кроме того, несмотря на падение в июле 2007 рейтинга известности бренда до уровня августа 2006 года, рейтинг покупательских предпочтений марки не снизился до прошлогоднего показателя, то есть рекламная кампания имела остаточный эффект.

ТМ «Золотая Семечка» – №2 на рынке. В целом марка имеет отрицательную динамику показателей BrainSticker и Salability Index, причем характерен разрыв в динамике показателей в феврале 2007 года, когда уровень BrainSticker поднимался вверх, а Salability Index опускался вниз. Это может означать как сдачу позиций активно рекламируемой «Олейне», вероятно, проводившей в тот момент много акций в рознице, так и потерю в дистрибьюции марки, например выход из какой-нибудь сети. При этом необходимо отметить, что Trade Mark Potential бренда в феврале вырос как раз из-за разной динамики показателей BrainSticker и Salability Index, но в итоге стал падать.

ТМ «Злато» также имеет отрицательную динамику показателей известности и покупательских предпочтений, однако потенциал марки за рассматриваемый период вырос. В целом это означает, что уровень покупательских предпочтений марки падает быстрее, чем показатель известности. Возможно, такая ситуация объясняется потерей уровня дистрибьюции или покупательского интереса. В любом случае владельцам марки имеет смысл подумать о серьезной рекламной кампании в поддержку марки с упором на продвижение в рознице.

У ТМ Ideal показатели BrainSticker и Salability Index имеют схожую динамику – с незначительным снижением в апреле и ростом в июле. При этом уровень Trade Mark Potential в среднем за период являлся самым значительным среди марок-лидеров, что объясняется, конечно же, высоким ценовым уровнем марки. Апрельское уменьшение показателя «покупаемости» и соответствующий значительный рост Trade Mark Potential объясняется, вероятно, либо временным провалом в дистрибьюции марки, либо ростом цены. Интересно будет посмотреть на показатели марки в период проведения следующей волны исследования – в ноябре 2007 года, после недавнего ценового скачка. В целом динамика показателей положительная и бренд-менеджмент марки следует признать хорошим.

Схожую динамику показателей BrainSticker и Salability Index имеет ТМ «Слобода» – в феврале у нее был рост обоих показателей, а затем происходило их падение. При этом уровень известности падал значительно быстрее, чем «покупаемости». Уровень Trade Mark Potential марки с февраля по июль тоже снижался. Это может означать потерю интереса к марке со стороны потребителей.

Все показатели ТМ «Милора» имеют относительно ровную динамику, колебания находятся в пределах ошибки выборки. Интересно отметить, что цена продукции этой марки в августе 2007 года существенно поднялась и практически догнала лидеров рынка, за исключением бренда Ideal. Между тем, учитывая динамику показателей известности и покупок, поводов для столь существенной корректировки цены не было. Интересно пронаблюдать динамику показателей марки в следующих волнах исследования, а пока, возможно, производителю имеет смысл поддержать продажи рекламной кампанией.

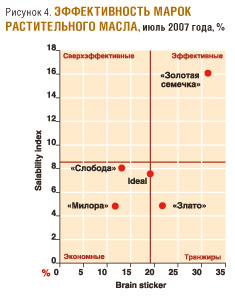

ЭФФЕКТИВНОСТЬ МАРОК

Эффективное положение марок на рынке определяется оптимальным соотношением показателей известности и потребления (рис. 4). ТМ «Олейна» здесь не представлена, поскольку ее наличие автоматически переводит все остальные марки, кроме «Золотой семечки», в разряд экономных. Сама ТМ «Олейна» относится к разряду эффективных.

По уже называвшейся причине – более быстрое падение показателя покупательских предпочтений по сравнению со снижением уровня известности – ТМ «Злато» попадает в разряд «транжир». В данном случае это означает, что марка очень плохо использует свою известность.

ТМ Ideal находится на грани между «экономными» и «транжирами», что при ее ценовом уровне является нормальным. При этом и от разряда эффективных она отстоит недалеко.

Особо необходимо отметить, что марка «Слобода» в начале года находилась в разряде «сверхэффективных», то есть имела наименьшее отношение известности к покупательским предпочтениям, но в ее случае это оказалось разрядом «скряги».

Еще раз подчеркнем, что приведенные в статье выводы основываются на неполных данных, и для более точного анализа следует дополнить их сведениями о дистрибьюции, ценах и рекламной активности.

Подводя итоги обзора ситуации на московском рынке растительного масла, нужно отметить, что недавний скачок цен существенно повысил возможности для изменения положения марок на рынке – потребитель адаптируется к новому уровню цен, сети, вероятно, испытывают сложности с контрактами для своих private label, и могут расширить свои матрицы дешевым товаром. В то же время при таком уровне цен, разница в 5 или 10 рублей, возможно, перестанет смущать часть потребителей. Будет интересно посмотреть, как изменится расклад сил на рынке к концу года.

* Марки перечислены в порядке убывания рейтинга известности BrainSticker.