Исследования Союза мороженщиков России

Среди основных нынешних тенденций российского рынка мороженого следует отметить активизацию поглощений и объединений. Основные события последнего времени: образование единой компании «Айсберри» на базе компаний «Рамзай», «Сервис-Холод» и «Айс-Фили», и кроме того, покупка фабрики «Волшебный фонарь»; покупка фирмой «Талосто» молочного комбината в Озерах, компании «Метелица» и Подольского хладокомбината; приобретение компанией «Инмарко» Тульского хладокомбината; покупка «АльтерВЕСТом» ЗАО «Эскимо Фили» и ЗАО «Сервис Фили».

Вырос уровень консолидации рынка – 10 наиболее крупных предприятий произвели в 2006 году половину всего объема российского мороженого (табл. 1).

Сформировалась группа лидеров – в первую пятерку входят ОАО «Инмарко» (г. Новосибирск), ЗАО «Талосто» (Петербург), концерн «Русский холод», ООО «Нестле Жуковское мороженое» (Московская обл.), группа компаний «Айсберри».

Растет доля их продаж в торговых сетях крупных городов. В таблице 2 представлены доли рынка крупнейших компаний за июль-август 2007 года в 28 крупнейших российский городах. Более 50% рынка принадлежат первым шести компаниям.

Усиливается конкуренция между производителями. В результате крупные, эффективно работающие предприятия становятся еще более мощными, а мелкие, слабо оснащенные закрываются либо скупаются. Это привело к сокращению числа производителей мороженого, по оценкам Союза мороженщиков России - до 250 (десять лет назад их число достигало 350). Их можно объединить в три группы: фабрики мороженого на хладокомбинатах – 60; фабрики мороженого на молочных и других пищевых предприятиях – 180; новые фабрики, построенные специально для производства мороженого, – 10.

Для крупных компаний характерна инновационная активность. Так, в числе новых предприятий можно назвать фабрики мороженого «Русский холод» (Московская обл.), «Талосто» (г. Шахты Ростовской обл.). Компания «Калинов мост» (Нижегородская обл.) завершает строительство новой фабрики и холодильника, запущен новый холодильник компанией «Инмарко» в г. Омске. В перспективе «Инмарко» предполагает построить фабрику мороженого в Туле производительностью 45-50 тысяч тонн в год, вложив в нее около $ 50 млн; компания «Бородино» планирует инвестировать $ 8-10 млн в развитие производства мороженого.

ПРОИЗВОДСТВО МОРОЖЕНОГО

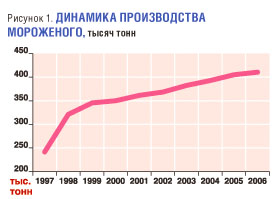

Объем производства мороженого в России в 2006 году вырос на 2% по сравнению с предыдущим годом и составил 412 тысяч тонн (рис. 1). За 9 месяцев 2007 года общий объем производства составил 347 тысяч тонн, что на 5,1% больше, чем за соответствующий период 2006 года. Наибольший прирост производства отмечался в Приволжском округе – 113%, Сибирском – 108,1% и Центральном – 104,7%. Крупные компании, такие как «Талосто», «Инмарко», «Русский холод» и другие, имеют прирост производства от 20 до 30%.

В 2006 году экспорт мороженого составил 12,8 тысячи тонн, импорт – 5,4 тысячи тонн (рис. 2).

АССОРТИМЕНТ МОРОЖЕНОГО

Ассортимент мороженого, производимый на предприятиях РФ, имеет характерную особенность: основу продукции составляет порционное мороженое - 70-80% общего объема производства, которое в осенне-зимний период сокращается максимум до 55%. Количество наименований продукции в зависимости от сезона изменяется на 15-20% (от 530 до 450). Объем выработки продукции изменяется существенно: в период спада - зимой - он составляет 30-40% летних объемов.

В ассортименте мороженого можно выделить следующие тенденции:

- вытеснение дешевых видов продукции и наращивание высокодоходных групп;

- расширение сегмента продукции, ориентированной на здоровый образ жизни;

- увеличение производства мороженого с пониженным содержанием жира и сахара;

- рост объемов выпуска мороженого с функциональными добавками (витаминизированное, иодированное, с повышенным содержанием кальция и т.д.);

- увеличение производства мороженого для домашнего употребления

Большинство предприятий ориентируется на постоянное выдвижение на рынок новых продуктов, за счет чего наращивается их реализация.

Однако такой подход не позволяет создавать известные бренды.

В то же время появляются тенденции оптимизации ассортиментной линейки в пользу хорошо известных видов. На наш взгляд, наиболее перспективно создание зонтичных брендов, выпуск разных видов мороженого под единой торговой маркой.

РЕАЛИЗАЦИЯ МОРОЖЕНОГО

Что касается особенностей реализации мороженого, то здесь необходимо отметить укрупнение торговых сетей: «Русский холод» на сегодняшний день имеет 1000 киосков (из них 400 – только в Москве), «Айсберри» - около 800, «Инмарко» - 600, «АльтерВЕСТ» – примерно 200.

Согласно мнению опрошенных в ходе исследования экспертов, чаще всего производители мороженого в реализации продукта используют киоски и ларьки, на втором месте находятся супермаркеты, на третьем – мини-маркеты и универсамы, затем магазины шаговой доступности, морозильные лари на улице и кафе/рестораны. Эта ситуация значительно изменяется в зависимости от сезона: зимой практически исчезают с улиц прилавки, в то же время увеличивается объем продаж в магазинах. За последние три года возросла доля супермаркетов и универсамов в реализации мороженого. К сожалению, не велика доля продаж в системе HoReCa.

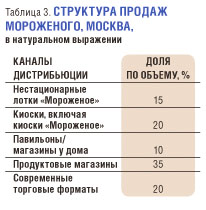

В Москве ситуация выглядит иначе - основная доля продаж приходится на магазины и павильоны у дома - от 40 до 50%, через киоски реализуется 20-25%, в летний период до 15% мороженого продается через прилавки на улицах, в крупных торговых центрах продается от 10 до 15% мороженого (табл. 3).

Еще один резерв роста объема продаж – мороженое в крупной фасовке: торт, лоток, ведерко, другими словами, продукция для потребление в домашних условиях.

Большой брикет - наиболее популярное крупно-весовое мороженое, активно реализуемое в 80% опрошенных розничных сетей: на его долю приходится от 30 до 100% от всего объема продаж весового мороженого.

Второе место занимает лоток/ванночка - в 40% магазинов его доля продаж составляла от 20 до 55% от объема продаж крупно-весового мороженого; третье – торт (в 40% магазинов доля его реализации составила от 15 до 25%).

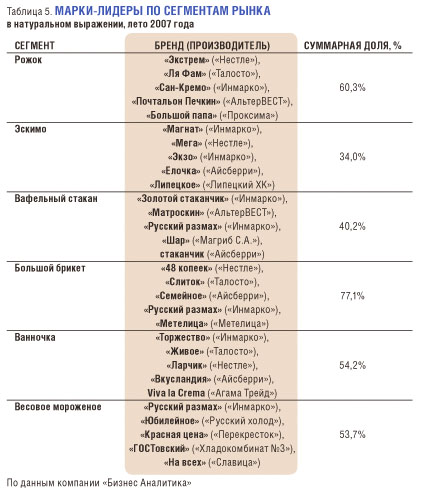

В общероссийских продажах порционного мороженого лидировали вафельный стаканчик - 39%, эскимо - 22% и брикет на вафлях - 8%. В продажах аналогичного мороженого в Москве на рожок пришлось 20%, вафельный стаканчик - 19% и эскимо - 15%.

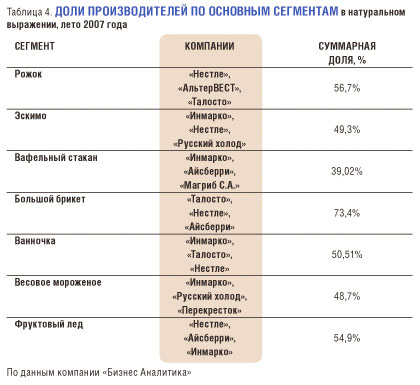

Если рассматривать пять наиболее емких сегментов рынка, то в сегментах эскимо, вафельных стаканов и ванночек лидирует компания «Инмарко», в сегменте больших брикетов - «Талосто», в сегменте рожков - «Нестле Жуковское мороженое» (табл. 4).

ЦЕНОВАЯ ПОЛИТИКА

В условиях низкой реализации казалось бы неуместно говорить о повышении цены на мороженое. В то же время боязнь поднять цены из-за конкурентов, а порой и демпинг приводят к неизбежному снижению качества продукции. В результате прибыль становится минимальной, а покупатель начинает отворачиваться от продукции.

Ежегодное сезонное повышение цен на мороженое составляет 7-8%, то есть ниже темпов инфляции. Ситуация осложняется еще и действиями дилеров, которые, добиваясь все больше скидок, делают закупочную цену минимальной.

Поднять цену на мороженое не удается по ряду причин: недостаточная рекламная поддержка, конкуренция с другими товарами, низкая покупательская способность основной части населения. Еще одна причина кроется в том, что в обществе сложился стереотип: мороженое - это «дешевый детский продукт», хотя потребителями являются не только дети - большую группу составляют взрослые от 25 до 35 лет.

Ситуация с повышением цен назрела еще и потому, что выросли цены на энергоресурсы и на сырье. Это касается прежде всего сухого молока, которое в значительной мере закупается за рубежом. Как стало известно, в странах Евросоюза отменены субсидии на поставку за рубеж сухого молока. В результате цены на него, естественно, выросли.

Еще один больной вопрос – это цена гостовского мороженого. Его цена должна существенно отличаться от цены на мороженое, изготовляемое по техническим условиям с растительными жирами. В результате производство гостовского мороженого должно было стать привлекательным для добросовестных производителей. Однако пока этого не произошло. Во-первых, объем этой продукции весьма не велик, что не позволило заметно выделить на рынке эту группу продукции. Кроме того, весьма часто встречаются случаи фальсификации продукции, в частности замена молочного жира на растительный либо использование сливочного масла и сухого молока с добавками растительных жиров. Во-вторых, практически отсутствует реклама гостовского мороженого. В итоге цена на него мало отличается от продукции, выпускаемой по техническим условиям. А на самом деле покупатель готов платить больше за качественную продукцию, это подтверждают и маркетинговые исследования.

Цена на мороженое, вероятно, в ближайшее время будет значительно повышаться, и это совершенно оправдано. Говоря о повышении цен, мороженщики предполагают не получение баснословных прибылей, а ставят задачу сохранить и повысить качество продукции, поскольку отсутствие достаточных средств не позволит покупать качественное сырье.

ПРОБЛЕМЫ ОТРАСЛИ

В числе общих проблем надо назвать недостаточно высокий уровень консолидации рынка и низкую доходность мороженого. К числу проблем отрасли относятся и устаревшее энергоемкое оборудование и высокая стоимость энергоносителей, конкуренция со стороны товаров-заменителей, высокая конкуренция на рынке, нехватка оборотных средств, демпинг и низкая платежеспособность населения. Это делает отрасль инвестиционно непривлекательной, отсюда нехватка средств на модернизацию и рекламу. Кроме того, развитие сетевой торговли, особенно гипермаркетов, снижает возможность продвижения мороженого как продукта импульсного спроса.

В этих условиях Союз мороженщиков России предпринимает меры по популяризации потребительских свойств мороженого, повышению требований к качеству, поддержке активных и добросовестных участников рынка.