Исследования компании «Бизнес Аналитика»

Статья основана на данных аудита розничной торговли, проводимом специалистами компании «Бизнес Аналитика» в 2006-2007 годах в 10 крупнейших российских городах (Владивостоке, Екатеринбурге, Краснодаре, Москве, Нижнем Новгороде, Новосибирске, Ростове-на-Дону, Самаре, Санкт-Петербурге, Уфе). Для построения оценок и прогнозов также использовались данные официальной производственной и внешнеторговой статистики, открытых источников и других исследовательских групп. Все приведенные данные и оценки не учитывают сегмент так называемой кулерной воды.

ОБЩАЯ ХАРАКТЕРИСТИКА РЫНКА

На протяжении последних нескольких лет российский рынок минеральной и питьевой воды демонстрирует высокие и устойчивые темпы роста. Успех категории минеральной и питьевой воды связан с наблюдаемой в последнее время тенденцией смещения потребительских предпочтений в сторону напитков более полезных для здоровья, чем привычная газировка, а именно – минеральной воды и соков. В средствах массовой информации все чаще встречаются статьи и передачи, преподносящие вопрос потребления качественной природной воды как необходимое условие для долгой и здоровой жизни. Если раньше минеральную воду покупали в основном в целях утоления внезапной жажды, то в настоящее время ее все чаще выбирают в качестве основного напитка дома, на работе, при занятиях спортом, используют для приготовления пищи дома и на загородных участках.

Объем российского рынка минеральной и питьевой воды в 2006 году оценивался в 297 млн дал (без учета «кулерной» воды для офисного и домашнего потребления), что более чем в 1,5 раза превысило показатель 2002 года. Он по-прежнему остается одним из самых динамично развивающихся сегментов индустрии безалкогольных напитков: ежегодные темпы прироста продаж стабилизировались на уровне 10-12% в год (табл. 1), и мы ожидаем, что и в ближайшие несколько лет они не будут снижаться.

В то же время среднедушевое потребление воды в России, по европейским меркам, остается достаточно невысоким - порядка 20 л (в 2006 году). Заметно более высокие показатели потребления характерны для столичного рынка, где на каждого жителя в год приходится порядка 40-45 литров минеральной и питьевой воды, что соответствует средним показателям для развитых стран Восточной Европы, таких как Польша, Чехия, Венгрия и другие. Для сравнения также отметим, что, например, в странах Западной Европы на одного человека ежегодно приходится в среднем около 100 литров минеральной и питьевой воды, а в таких странах, как Италия, Франция, Бельгия, Испания и Германия, среднедушевое потребление воды уже несколько лет превышает 100 литров на человека в год.

Для рынка минеральной и питьевой воды характерна сезонность. Пик продаж наступает летом: в России в 2006 году пятая часть продукции была реализована в июле-августе, тогда как на зимние месяцы - январь-февраль - пришлось всего около 13% продаж (табл. 2). Несколько сильнее сезонность выражена в сегменте питьевой воды, хотя в некоторых городах, например в Екатеринбурге, Новосибирске, Краснодаре, это явление более заметно в сегменте воды минеральной.

СТРУКТУРА РЫНКА

Дальнейший анализ основан на данных аудита розничной торговли в 10 крупнейших российских городах и не учитывает продажи в точках общепита (HoReCa) и через каналы прямой доставки.

На рынке 10 крупнейших городов более половины продаж рассматриваемой категории приходится на питьевую воду - очищенную и артезианскую (табл. 3). Но из-за существенного сокращения подсегмента очищенной воды (-4,5 процентных пункта, п.п.) за прошедший год доля категории в целом значительно уменьшилась. Основной причиной такого изменения явилось значительное сокращение продаж упаковок воды в 5-6-литровой таре, ранее демонстрировавших стабильный рост. Вероятно, на объемах реализации крупных упаковок воды сказывается возросший интерес потребителей к услуге прямой доставки питьевой воды на дом.

Наиболее существенный рост демонстрировал подсегмент столовой минеральной воды, близкий к питьевой по потребительским свойствам, - за год ее доля увеличилась почти на 2 п.п. Среди самых динамичных продуктов здесь можно отметить марки компаний ЗАО «Висма», ООО «Меркурий», а также private label (собственные торговые марки) крупнейших розничных операторов, например «Пятерочки».

Положение лечебной минеральной воды остается довольно стабильным в силу ограничения потребительской аудитории данного типа воды. Известно, что в отличие от других видов минеральной и питьевой воды лечебную воду нельзя пить в неограниченных количествах и существует целый перечень показаний к применению и противопоказаний.

Можно отметить, что в Москве доля питьевой воды выше, чем в других рассматриваемых городах, - 54,3% против 49,5% соответственно. Существенно более низкая по сравнению с московским рынком доля питьевой воды в регионах прежде всего связана с заметно меньшим уровнем бытового потребления воды.

Однако если рассмотреть эту картину более подробно по отдельным исследуемым городам, то можно выявить связь между структурой продаж разных видов минеральной и питьевой воды и спецификой портфеля региональных компаний. Например, доля лечебно-столовой минеральной воды в структуре продаж Новосибирска в 2,5 раза превышает аналогичный показатель по всем исследуемым городам, что связано с лидирующим положением в продажах города компании ООО «Карачинский источник», которая контролирует порядка половины рынка в этом городе и выпускает именно этот тип воды.

В Екатеринбурге доля столовой минеральной воды более чем в 3 раза превышает аналогичный показатель в среднем по рассматриваемым городам. Структуру ассортимента рынка этого города определяет лидирующее на нем ОАО «Завод безалкогольных напитков «Тонус» (ему принадлежит более 30% рынка), в основном специализирующаяся на производстве столовой воды. В Краснодаре продажи данной категории превышают средние в 2,5 раза благодаря высокой доле региональных компаний, также разливающих столовую минеральную воду («Меркурий», «Висма» и другие).

Таким образом, структура продаж разных типов воды во многом зависит от ассортимента продукции, представляемой региональными производителями.

До 2006 года на рынке 10 исследуемых городов наблюдался рост сегмента негазированной воды - в 2006 году, по сравнению с 2005 годом, увеличение его доли составило 3 п.п. Наибольший вклад в увеличение удельного веса негазированной воды принадлежал упаковкам емкостью 5-6 литров. Но к 2007 году этот процесс приостановился, что было, скорее всего, обусловлено уже упомянутыми факторами. В результате на протяжении последних полутора лет структура рынка 10 исследуемых городов по «газации» оставалась достаточно стабильной (табл. 4).

В то же время доля газированной воды в продажах на рынке 10 крупнейших городов в целом пока составляет почти 60%. Однако, например, для рынка Москвы характерно более равномерное распределение продаж между этими сегментами. Учитывая среднегодовые темпы роста воды без газа, в ближайшие годы можно ожидать, что продажи в этих двух сегментах сравняются. На региональных рынках ситуация заметно отличается: бесспорным лидером остается газированная вода, на которую приходится две трети всех продаж.

Доминирующим типом упаковки на совокупном рынке 10 исследуемых городов является ПЭТФ различной емкости (табл. 5). Большая часть продаж, как и ранее, приходится на емкость 1-2 л, и прежде всего благодаря росту доли этого вида тары происходит увеличение удельного веса всего сегмента ПЭТФ в целом. Это связано, в первую очередь, с возрастающим интересом потребителей к столовой и лечебно-столовой воде в более крупной таре.

Лидером по темпам роста в этой категории продукции является компания ОАО «Лебедянский ЭКЗ». Прирост доли рынка ее марки «Липецкий бювет» в первом полугодии 2007 года по сравнению с первым полугодием 2006 года составил 1,3 п.п. Кроме того, значительно улучшилось положение марок «Архыз» («Висма»), «Нарзан» (ОАО «Нарзан»), «Пилигрим» («Меркурий»), «Карачинская» («Карачинский источник»), относительные продажи которых за год выросли на 0,7-0,9 п.п.

За 2006 год ощутимо сократилась доля минеральной и питьевой воды, продаваемой в стеклянных бутылках. До мая 2006 года лидером в этом сегменте (36% сегмента на начало 2006 года) была марка «Боржоми» компании GG&МW (Georgian Glass&Mineral Water), доля которой после запрета на реализацию в России свелась к нулю. После этого в продажах воды в стеклянных бутылках несколько увеличилась доля компаний «Нарзан», «Кентавр», «Кавминводы». Заметим, что более 60% всех продаж в стеклянной таре приходится на лечебно-столовую минеральную воду, которую представляют всем известные бренды «Ессентуки», «Нарзан», «Новотерская целебная».

В первом полугодии 2006 года незначительную долю рынка занимала алюминиевая банка, представленная практически одной маркой – «Аква Минерале» («ПепсиКо»), но уже во втором полугодии этот вид тары исчез из продаж.

Основной объем рынка питьевой и минеральной воды 10 исследуемых городов приходится на ценовой сегмент ниже среднего - от 8 до 10 рублей за литр, хотя его доля постепенно и снижается (табл. 6). Наиболее заметно растет удельный вес нижнего ценового сегмента, что вполне закономерно. Уровень потребления минеральной и питьевой воды в России пока еще очень невысокий. Поэтому развитие рынка во многом происходит благодаря притоку новых покупателей, изначально выбирающих более дешевую продукцию. Отметим также, что значительную часть продаж нижнего ценового сегмента обеспечивают средние по размеру упаковки – 1,5 литра.

Существует тенденция увеличения продаж в самом маленьком премиальном сегменте – 2,2% в первом полугодии 2007 года против 1,1% в первом полугодии 2006 года, которое происходит в том числе и благодаря появлению на российском рынке новых марок: «Нагутская» (ООО «Русский Боржомъ»), «Багиатти» (ООО «Солярис-Аква Плюс»), «Ессентуки» (ООО «Кентавр») и других. Около 80% от продаж всего премиального сегмента приходится на Москву, поэтому его удельный вес в структуре продаж столицы значительно больше, чем в среднем по исследуемым городам, в которых, наоборот, повышена доля более дешевых сегментов.

Доля сегмента выше среднего заметно сократилась ко второму полугодию 2006 года, что было связано с исчезновением с российского рынка марки «Боржоми» - одного из лидеров этой категории (43% сегмента в первом полугодии 2006 года). Можно было ожидать, что его покупатели отдадут предпочтение марке «Нарзан», которая весьма сходна по своим характеристикам с этой водой, однако продажи «Нарзана» выросли не так сильно, как ожидалось. Несмотря на успешное развитие практически всех марок, представленных в сегменте, сокращение его доли, связанное с исчезновением «Боржоми», ко второму полугодию 2007 года так и не было компенсировано.

Отметим, что почти вся продукция более дешевых ценовых сегментов (нижнего, ниже среднего, среднего) выпускается в ПЭТФ упаковке. Около четверти продаж приходится на воду в стеклянных бутылках в сегментах выше среднего и премиум, хотя и в них наблюдается устойчивый рост популярности ПЭТФ упаковки. В ценовом диапазоне 12-16 рублей за литр (выше среднего) в бутылках продается вода марок «Нарзан», «Ессентуки», а в диапазоне более 16 рублей за литр - марки Perrier, San Pellegrino, Vittel, Evian, Valser и другие.

Большая часть продаж минеральной и питьевой воды приходится на торговые точки современных форматов (супер- и гипермаркеты, дискаунтеры) и традиционные продовольственные магазины, доля которых непрерывно растет в последние годы (табл. 7). На этом фоне продолжает снижаться удельный вес рынков и павильонов. Достаточно стабильным остается положение киосков.

Отметим, что для Москвы и регионов характерен ряд разнонаправленных тенденций.

Вплоть до 2006 года в Москве обращали на себя высокие темпы увеличения доли продукции, реализуемой через супермаркеты и дискаунтеры. Но с 2006 года в столице наметилась новая тенденция снижения их удельного веса на фоне более активного увеличения продаж через продовольственные магазины, которое происходит благодаря высоким темпам развития дистрибьюции и расширения ассортимента. А в крупнейших городах регионов как раз в это время начался рост так называемых современных форматов (причем в последнее время скорость этого процесса увеличилась еще сильнее), что связано в первую очередь с все возрастающим числом торговых точек данной категории.

Во всех исследуемых городах доля открытых рынков значительно снижается, а в Москве и Екатеринбурге к первому полугодию 2007 года удельный вес этих точек уже сократился до 2,2% по сравнению с 10,5% в регионах.

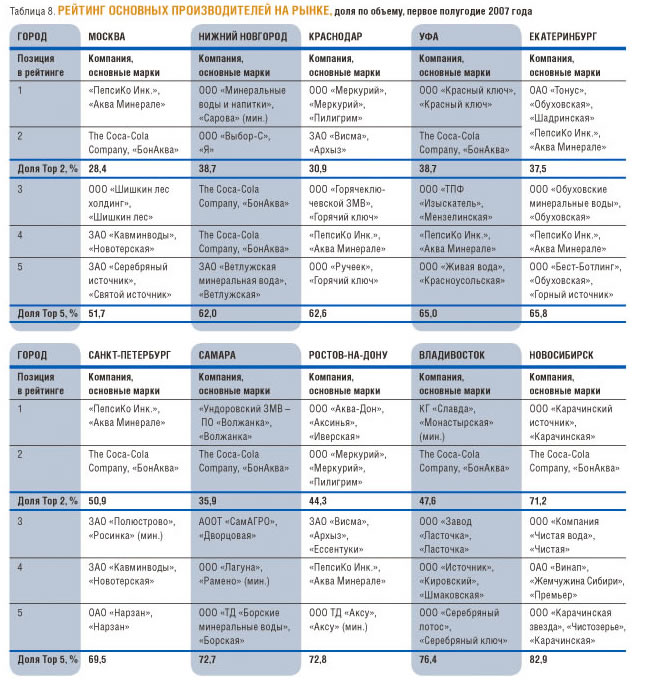

КРУПНЕЙШИЕ ИГРОКИ

В целом на рынке 10 исследуемых городов лидируют компании «ПепсиКо», The Соса-Соla Company, холдинг «Шишкин лес», «Кавминводы» и «Висма», на которые приходится примерно половина совокупного рынка. Тем не менее список лидирующих компаний сильно отличается от города к городу (табл. 8).

Для рынков Москвы, Нижнего Новгорода и Краснодара характерен довольно высокий уровень конкуренции: в этих городах на первую пятерку приходится менее 65% от всего рынка. Наибольшая концентрация продаж наблюдается в Новосибирске, Владивостоке, Ростове-на-Дону и Самаре.

В последние годы в ряде исследуемых городов отмечалось снижение концентрации продаж (доли пяти крупнейших компаний в объемах продаж всего рынка). Данный процесс в большей степени затронул рынки Екатеринбурга и Санкт-Петербурга, в которых этот показатель за последние два года сократился более чем на 10 и 5% соответственно. Снижение концентрации было характерно также для Москвы, Владивостока и Новосибирска.

Крупнейшие иностранные компании «ПепсиКо» и The Coca-Cola Company занимают два первых места в рейтинге лишь в Москве и Санкт-Петербурге. Если в Санкт-Петербурге компания «ПепсиКо» продолжает удерживать первое место на рынке, то в Москве к началу 2006 года она потеряла лидерство и сравнялась по объемам продаж со своим основным конкурентом.

Лишь в 6 городах из 10 компания The Coca-Cola Company входит в пятерку лидеров, а «ПепсиКо» - в семи. Причем во всех городах, кроме Москвы и Санкт-Петербурга, эти компании не занимают первого места в рейтинге. В Нижнем Новгороде, Краснодаре и Ростове-на-Дону региональным компаниям принадлежат оба первых места.

Новые игроки продолжают завоевывать рынок минеральной и питьевой воды, а старые продолжают вводить новые марки, соревнуясь за внимание и лояльность покупателей. Например, в 2003 году на этот рынок вышла компаний «Вимм-Билль-Данн» с марками «Ессентуки», «Заповедник Валдай» и «Заповедник Бештау». Один из ее конкурентов на рынке соков - ЭКЗ «Лебедянский» лишь в 2006 году начал осваивать регионы с маркой «Липецкий бювет». Среди новинок 2004-2005 годов можно назвать продукцию известных компаний, например воды Badoit, Ferrarelle, Taillefine (Danone), Valser (The Coca-Cola Company) и Valio (Valio), а также множество других марок – Oxygizer, San Benedetto, Spa Barisart, Gerolsteiner и прочие. В 2006 году на рынке появились марки «Родники Кавказа» («Кентавр»), Societe Minerale (ООО «Фонте Аква»), «Эдельаква» (ООО «Эдельвейс Л»), «Углическая» (ООО «Угличский завод минеральных вод»), «Виста» (ООО «Вист»), «Ледяная жемчужина» (ОАО «Нарзан»).

В 2007 году на рынок вышли марки «Галерея источников» (ООО «Кисловодскминрозлив»), Botaniq Aqua (ООО «Аква Вижион»), «Житневская» (ООО «Логистик») и многие другие.

Сразу после запрещения на реализацию марки «Боржоми» в России на прилавках магазинов появились марки «Нагутская» и «Багиатти» компаний «Русский Боржомъ» и «Солярис-Аква Плюс», этикетки которых в значительной степени напоминали этикетки марки «Боржоми». Тем не менее, компаниям не удалось привлечь внимание лояльных покупателей настоящей воды «Боржоми» к этому продукту, и доли этих марок в общих продажах пока остаются несущественными.

Еще одной важной тенденцией рынка, в большей мере столичного, является рост доли продаж импортной продукции. Здесь надо отметить таких мировых гигантов, как Danone (ТМ Evian), Nestle Waters (Perrier, Vittel, SanPellegrino), Carlsbad Mineral Water (Magnesia, Mattoni). В Москве все эти компании демонстрируют положительную динамику доли рынка в последние годы.

В заключение можно сказать, что российский рынок минеральной и питьевой воды все еще находится в процессе формирования. В ближайшем будущем следует ожидать не только сохранения высоких темпов роста объема продаж, но также и структурных изменений рынка. Вероятнее всего, они будут связаны с развитием отдельных подсегментов: например, с увеличением доли премиальной продукции, а также с ростом популярности воды в оригинальной упаковке. В регионах же возможно перераспределение рыночных долей между компаниями-производителями.