Исследования Союза российских пивоваров

В первом полугодии 2007 года российский рынок пива рос значительно более высокими темпами, чем это предсказывалось в конце 2006-го. Показатель увеличения производства только за январь–май составил 30,4% по сравнению с аналогичным периодом прошлого года. Данные относительно темпов роста промышленного производства в пивоваренной отрасли также значительно превышают среднестатистические данные по пищевой и перерабатывающей промышленности.

Достаточно высокие показатели роста производства объясняются несколькими причинами. Во-первых, начало 2006 года было в определенной степени провальным по отношению к соответствующему периоду 2005-го – только за январь прошлого года снижение производства составило 12,4%. Поэтому высокие темпы роста в начале 2007 года рассчитываются на базе сравнительно низких показателей 2006-го. Во-вторых, значительное увеличение производства было обусловлено стремлением игроков рынка обеспечить логистические и дистрибьюторские цепочки достаточным уровнем запасов в преддверии летнего сезона. В-третьих, по итогам первого квартала 2007 года, многие ведущие компании расширили список стран, в которые поставляется российское пиво, тем самым увеличив объемы экспорта пивоваренной продукции. Все эти факторы привели к большому разрыву между официальной статистикой по производству и реальными данными по продаже пива.

Относительно высокие темпы роста российской пивоваренной индустрии закладывают реальную и долгосрочную основу для формирования цивилизованного рынка алкогольных напитков, в структуре которого все больше преобладают напитки с низким содержанием алкоголя. Эта позитивная тенденция в плане социально-экономического развития приближает нашу страну к европейским стандартам и меняет тип потребления алкогольных напитков с «северного» на «южный». В последние годы Россия достаточно активно двигается в сторону западного стиля потребления алкогольных напитков за счет вытеснения доли крепких видов алкоголя более легкими. В то же время российский путь развития пивоваренной культуры имеет свои отличительные особенности, которые соответствуют социально-экономической ситуации в стране. Вместе с тем последние законодательные инициативы в отношении производства и оборота пива могут негативно сказаться на перспективах этого позитивного для страны социального фактора.

На фоне сближения российской и западной культуры потребления пива представляет интерес сравнительный анализ состояния индустрии в России и в стране с классическим путем развития пивоварения. Примером такой страны является Великобритания, где сохранились давние традиции потребления этого напитка.

В Великобритании общепринятый термин «пиво» включает в себя четыре основные типа напитка – эль, стаут, портер и пиво типа «лагер». Эль, стаут и портер относятся к сортам пива верхнего брожения. От светлого пива они отличаются более резким, ярко выраженным хмельным вкусом, а содержание алкоголя в них варьируется от 4 до 6,5%. Каждый бренд в Великобритании имеет свой уникальный вкус, который меняется от региона к региону. До определенного времени значительную долю потребляемого пива занимали эли и стауты, но примерно с 1970-х годов пиво типа «лагер» стало вытеснять остальные виды и в результате заняло более половины британского рынка.

Еще одной отличительной особенностью пивоваренной культуры Великобритании является такой феномен, как паб. Британские пабы известны во всем мире как уникальные центры повседневного общения, место пересечения социальной жизни британского общества. Кроме того, нередко пабы всерьез рассматриваются как существенный фактор влияния на социально-экономическую и культурную ситуацию в стране. Однако за последние годы большинство британских специалистов в области пивоварения признают тот факт, что основные традиции производства и потребления пива в Великобритании претерпевают серьезные изменения.

Интересным представляется сравнение среднесрочной динамики производства пива в двух странах. С начала 1980-х годов рост выпуска этого напитка в Великобритании прекратился. В последующие несколько лет наблюдалась общая тенденция к стабилизации производственных показателей на уровне 560 млн дал с незначительными колебаниями в большую или меньшую сторону. Пиком роста британской пивоваренной отрасли можно считать 1980 год, когда было произведено 663 млн дал пива. По данным британской статистики, наиболее близким к этому историческому максимуму был результат 1914 года – в отрасли было выпущено 597 млн дал напитка. Худшим для британской пивоваренной индустрии стал 1933 год, время Великой депрессии, – в этот период производство пива снизилось до 285 млн дал. В России же наибольший спад в пивоваренной отрасли был зафиксирован в 1995 году, когда объем производства составил 176 млн дал (рис. 1). Такое снижение было обусловлено экономическими условиями переходного периода в отечественной экономике. Можно заметить, что по объему производства пива Россия догнала и превзошла Великобританию только в 2001 году. При этом численность населения Великобритании составляет около 60 млн человек, что в 2,5 раза меньше, чем в России.

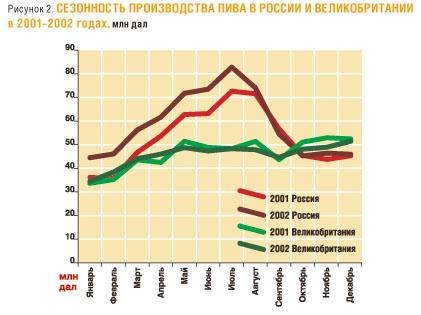

Процесс потребления пива в Великобритании является частью национальной культуры. Наибольшая часть выпускаемого в стране напитка потребляется в барах и ресторанах – пабах, то есть в разливном виде. В этой связи по сравнению с нашей страной сезонность на британском пивном рынке носит значительно менее выраженный характер. Главной отличительной особенностью рынка Великобритании является то, что производство пива на нем растет с небольшими колебаниями в период с января по май, в то время как в оставшуюся часть года оно остается сравнительно стабильным. Здесь не отмечается явно выраженного сезонного пика, который можно наблюдать на российском рынке. Рассмотрим период с 2001 по 2002 год, когда производство пива в обеих странах было примерно на одинаковом уровне (рис. 2).

Разница в характере сезонности производства пива в России и Великобритании объясняется двумя основными причинами. Во-первых, это, безусловно, климатический фактор, который в нашей стране является объективной причиной колебания спроса на пиво в течение календарного года. В Великобритании, стране со значительно более мягким климатом и отсутствием резких температурных перепадов, потребление этого напитка остается на сравнительно одинаковом уровне на протяжении большей части года. Во-вторых, сложившаяся культура потребления пива сформировала в Великобритании наиболее приемлемую для общества традицию, когда пиво в основном пьют в барах и ресторанах. Стоит отметить, что эта традиция потребления в последние годы претерпевает значительные изменения. Так, доля разливного пива в общем объеме продаж, достигнув своего максимума в начале 1980-х годов, начала снижаться, при этом все большую популярность приобретает тарированное пиво. Без сомнения, одной из главных причин этой тенденции стало появление новых видов упаковки – в первую очередь алюминиевой банки, а также усовершенствование дизайна стеклянной бутылки, что привело к соответствующему росту предложения и спроса.

В какой-то мере схожие процессы проходили и в нашей стране. Однако в России, в отличие от Великобритании, в последнее время наибольшую популярность завоевала ПЭТ-тара, которая позволила производителям предложить потребителю больший объем продукции за меньшие деньги. По итогам 2006 года, доля пива в ПЭТ в общем объеме продаж по России составила 41,2% в натуральном выражении (рис. 3). В Великобритании же такой вид упаковки вообще не используется. В то же время, например, немецкие производители, возможно, заметив успех ПЭТ-тары в России, уже запустили в производство пиво в этом новом для данной западноевропейской страны виде упаковки.

За последние 20 лет мощное развитие в Великобритании получил сегмент пива в алюминиевой банке: в последние годы доля продукции в этой упаковке составляла почти 30% в общем объеме продаж. В России, по итогам 2006 года, этот сегмент занимал всего 12,7% в натуральном выражении.

Сложная социально-экономическая обстановка долгие годы тормозила развитие сегмента разливного пива на российском рынке. На сегодняшний день доля продаж этой продукции составляет около 6% в натуральном выражении. Можно отметить, что в последнее время ситуация в этом направлении меняется к лучшему, и российский потребитель все активнее употребляет пиво в барах и ресторанах. Однако, к сожалению, общая экономическая ситуация в нашей стране, наряду с 30-процентным увеличением акциза на пиво, не стимулирует население употреблять этот напиток в заведениях общественного питания. Это в значительной мере определяет характер российской культуры потребления пива.

По данным британских специалистов, в последние годы в пивоваренной отрасли Соединенного Королевства наблюдается прямо противоположная тенденция. Несмотря на то что сегмент разливного пива все еще имеет наибольшую долю среди остальных сегментов британского пивного рынка, потребители все чаще предпочитают закупать эту продукцию в крупных торговых сетях по сниженным ценам для последующего употребления в домашних условиях. На сегодняшний день эта тенденция является одной из главных долгосрочных угроз для пивоваренной отрасли Великобритании, так как она в первую очередь бьет по британским пабам и тем самым подрывает социальную и культурную основу пивоварения в стране.

В настоящее время более 40% производимого в Великобритании пива приходится на так называемые оff-trade продажи, то есть на магазины, супермаркеты и другие объекты розничной торговли. Доля оn-trade каналов, или сети HoReCa, составляет менее 60%. Для сравнения: в 1970-х годах данное соотношение в Британии составляло 10 к 90%. В России в настоящее время доля продаж пива в сегменте HoReCa, включая тарированное и разливное пиво, составляет порядка 8% от общего объема произведенной продукции.

Одним из главных показателей популярности того или иного продукта является уровень его потребления на душу населения. Великобритания в этом смысле представляет собой типичный пример страны, потребители которой из всего спектра алкогольной продукции предпочитают напитки с низким содержанием спирта – в первую очередь, это пиво. Потребление этого слабоалкогольного напитка британцами на сегодняшний день составляет около 100 литров на человека в год, что является одним из самых высоких показателей в мире. Для сравнения: в России, по данным за 2006 год, аналогичный показатель находится на уровне 67 литров. При этом стоит отметить, что если в Великобритании степень потребления пива в разных уголках страны достаточно равномерна, то в России ситуация иная. В нашей стране этот показатель достаточно высок лишь в мегаполисах, где он приближается к среднеевропейским стандартам. В то же время в средних и малых городах, а также в сельской местности среднедушевое потребление пива находится на значительно более низком уровне – в пределах 30–40 литров. На этом фоне во многих регионах процветает торговля алкогольными суррогатами и низкокачественными крепкими спиртными напитками.

Огромное число российских мужчин трудоспособного возраста умирают от чрезмерного употребления алкоголя. Причем это происходит в 3,5 раза чаще, чем в Великобритании, где алкоголизм считается одной из самых серьезных проблем в обществе. Эти сведения подтверждаются данными о структуре потребления алкоголя в обеих странах. За последние десятилетия в Великобритании пиво ощутимо утратило свои позиции в общей структуре потребления алкоголя, уступая в первую очередь вину, доля которого выросла за тот же период почти в 3 раза. Несмотря на это структура потребляемой в Британии алкогольной продукции остается ориентированной на напитки с низким содержанием алкоголя, то есть на пиво и вино. Сформировавшийся в этой стране потребительский «алкогольный микс» очень схож с общеевропейским: 40–45% занимает пиво, 30–35% приходится на вино, а остальные доли распределяются между крепкими сортами алкоголя и слабоалкогольными напитками.

В России в отношении структуры потребления алкоголя все еще сохраняется перевес в пользу крепких спиртных напитков. Причем в последние годы ситуация усугубляется увеличением диспропорции налоговой нагрузки между пивом и крепкими алкогольными напитками в пользу последних. Это обусловлено принятыми весной этого года поправками в налоговое законодательство, которые предусматривают самое значительное за последние 10 лет повышение ставки акциза на пиво на уровне 32,4%. Эксперты отмечают, что немедленных негативных последствий этого шага в течение текущего года ожидать не стоит, так как данные поправки вступят в силу только с 1 января 2008 года. Однако в будущем это может отрицательно сказаться на тех позитивных тенденциях, которые наметились в структуре потребления алкоголя в нашей стране.

Как уже отмечалось ранее, показатели роста производства за прошедшее полугодие были одними из самых высоких за новейшую историю российского пивоварения. Однако многие специалисты рынка сходятся во мнении, что это всего лишь временный успех, основанный, в первую очередь, на необычайно теплой зиме и ранней весне, подстегнувших спрос на пиво в самом конце зимнего периода. Вместе с тем, по данным экспертов, сегодня темпы роста производства пива, реально отвечающие сложившейся на пивоваренном рынке экономической ситуации, находятся на уровне 9–10%. На основании сравнительного анализа российской и британской пивоваренной отраслей можно сделать вывод о том, что в нашей стране данная индустрия пока находится на этапе становления. Основные различия касаются не только сегментов тарированного или разливного пива, но и самого характера сложившейся в Великобритании и России структуры потребления алкоголя. Одним из отличительных факторов проявления зрелости рынка является стабильность и предсказуемость его производственных показателей. В нашей стране в последние годы сохраняется нестабильная динамика темпов роста производства, что характерно для развивающихся рынков, зависящих от многих субъективных факторов.

Материал подготовлен при участии компании «Бизнес Аналитика»