Исследования компании «Бизнес Аналитика»

Статья основана на данных аудита розничной торговли, регулярно проводимого компанией «Бизнес Аналитика» по общенациональной репрезентативной выборке в 2005–2006 годах в городах с населением более 100 тысяч жителей. При анализе ситуации, складывающейся на рынке шоколадной продукции, также использовались данные вторичных источников, прессы, интервью с отраслевыми экспертами, официальной статистики Росстата и ГТК.

Несмотря на ожидание стагнации российского рынка шоколада, в последние несколько лет он демонстрирует впечатляющие темпы роста. Действительно, в 2004-2005 годах ежегодный прирост продаж шоколадных кондитерских изделий достигал 12-13%. В 2006 году, по предварительным оценкам, этот показатель был несколько меньшим, однако превышал 7%.

Общий объем рынка шоколадных кондитерских изделий в 2006 году достиг 690–695 тысяч тонн. Среднедушевое потребление шоколада в России в прошлом году увеличилось до 4,8 килограмма (в расчете на постоянное население России, по официальным данным Росстата). Отметим, что по душевому потреблению Россия несколько опережает средние показатели по Восточной Европе, хотя и продолжает отставать от стран Западной Европы и США.

Практически весь объем продаж российского рынка шоколада обеспечивается продукцией отечественного производства, динамично развивающегося на протяжении последних 2-3 лет. Доля импорта на рынке невелика, однако на протяжении последних нескольких лет она постепенно увеличивается, хотя и невысокими темпами. В 2006 году на импортную продукцию приходилось примерно 11%.

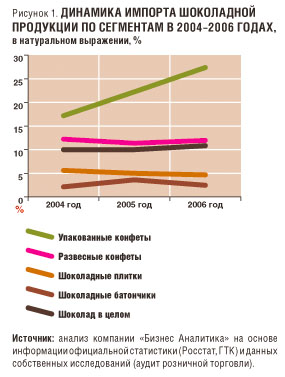

Существенный вес импортная продукция имеет лишь в категории упакованных шоколадных конфет, где ее доля в прошлом году приблизилась к 30% (рис. 1). И хотя в общих продажах шоколада доля конфет в коробках остается достаточно небольшой, на упакованные шоколадные конфеты приходится треть всего совокупного объема ввозимого в Россию шоколада.

Говоря о структуре российского рынка шоколада, можно отметить, что его особенностью является преобладание в потреблении развесных конфет (табл. 1). Лидерство этого сегмента во многом объясняется низкой стоимостью такой продукции: средние розничные цены на развесные конфеты, как минимум, вдвое ниже цен на другие виды шоколадных изделий. Таким образом, развесные конфеты доступны широким слоям населения, при том что уровень доходов подавляющего большинства жителей России остается достаточно низким по сравнению с уровнем доходов жителей, например, европейских стран.

По итогам 2006 года, на сегмент развесных конфет в натуральном выражении приходилось чуть более половины общего объема потребления шоколада. В то же время в структуре затрат на покупку шоколадных кондитерских изделий доля развесной продукции существенно ниже – порядка 30%. До 2005 года доля развесных конфет росла в основном за счет роста потребления в регионах, однако уже в 2006 году можно отметить замедление темпов роста этой категории.

Развесные конфеты являются также единственным сегментом рынка, лидерство в котором уверенно удерживают отечественные производители - прежде всего, это предприятия, входящие в холдинг «Объединенные кондитеры»: концерн «Бабаевский», группа предприятий «Красный Октябрь», фабрика «Рот-Фронт». Среди международных компаний, в целом занимающих доминирующее положение на российском шоколадном рынке, в категории развесной продукции заметную долю контролирует лишь Nestle, шоколадные изделия которой выпускаются на Камской КФ (г. Пермь) и КФ «Алтай» (г. Барнаул).

В целом же можно отметить присутствие огромного числа региональных производителей, ориентированных на выпуск развесных шоколадных конфет, как правило, продающихся лишь на локальном рынке. Говоря о компаниях, играющих заметные роли в продажах развесной шоколадной продукции в России, нельзя не упомянуть также динамично развивающиеся украинские концерны, имеющие в России собственное производство: Roshen (КФ «Ликонф», г. Липецк) и «Киев-Конти» (КФ «Кондитер-Курск», г. Курск). После приобретения российских фабрик эти предприятия активно инвестировали средства в обновление и расширение производственных мощностей, заметно увеличили выпуск и вошли в список 20 крупнейших производителей шоколадной продукции в России.

Вторым по емкости является сегмент шоколадных плиток, занимающий по объему чуть менее четверти рынка. Несмотря на постепенное сокращение доли этой категории, отмечаемое на протяжении последних нескольких лет, можно говорить о том, что в целом она развивается. Этому способствует расширение ассортимента присутствующей на рынке продукции и появление различного рода инноваций. Наиболее яркой тенденцией развития сегмента шоколадных плиток в последние годы является смещение потребительского спроса в сторону изделий высокой (210–350 рублей за килограмм), а в крупных городах – также и премиальной (более 350 рублей за килограмм) ценовых категорий. Именно за счет этих сегментов расширяется ассортимент представленных на российском рынке шоколадных плиток.

В высоком ценовом сегменте ведущие роли играют «Объединенные кондитеры» с продукцией марок «Вдохновение» и «Бабаевский». В то же время наиболее динамично развивающимся игроком этой категории является Alfred Ritter GmbH с серией шоколада Ritter Sport, производящегося на Одинцовской кондитерской фабрике.

Кроме того, продолжает укреплять свое положение в высоком ценовом сегменте и компания Kraft Foods: в основном за счет улучшения позиций шоколадных плиток Milka.

Что касается категории «Премиум», то значительная часть продаж здесь обеспечивается импортной продукцией, в частности компаний Fazer, Cadbury, Lindt. Среди отечественных игроков значимую роль здесь играет Одинцовская КФ с торговой маркой «А.Коркунов». В последние два года компания заметно увеличила свои усилия по продвижению продукции в этом сегменте: улучшила дистрибьюцию, нарастила производство и выпустила новые разновидности плиток, главным образом, небольшого порционного формата.

Можно предполагать, что тенденция смещения спроса в сторону более дорогой продукции будет сохраняться. Ожидается, что в последующие годы и другие российские производители могут начать выпуск премиальных продуктов в сегменте шоколадных плиток.

Сходная тенденция – рост премиальных категорий – характерна и для сегмента упакованного шоколада, доля которого быстро увеличивается. К концу 2006 года удельный вес премиального сегмента (390–600 рублей за килограмм) рынка упакованных конфет увеличился по объему до 16%, а сегмента «Люкс» (более 600 рублей за килограмм) – до 10%.

Крупнейшим игроком в категории дорогих шоколадных конфет остается Одинцовская КФ («А.Коркунов»), однако можно отметить, что ее начинают теснить и другие игроки, начавшие в 2005-2006 годах активное освоение верхних ценовых сегментов. Среди быстро развивающихся игроков здесь можно отметить, например, подмосковные фабрики «Рузанна» с конфетами «Комильфо», «Мечта» с брендом «Лафрэль», «Натуральный продукт» с брендом «Фруже» и ряд других.

В то же время, говоря о всей категории упакованных шоколадных конфет, можно отметить, что по общим продажам «А.Коркунов» в 2006 году вышел на первые строки, обогнав Kraft Foods и фактически сравнявшись по объемам продаж с традиционным лидером данного сегмента – концерном Nestle, позиции которого в последние годы ухудшались.

На характеристике особенностей развития категории шоколадных батончиков остановимся более подробно, поскольку именно она в последние 2-3 года была наиболее динамично развивающейся.

Сегмент шоколадных батончиков остается самым маленьким на рынке шоколадных изделий, однако, как уже было отмечено, в последние годы демонстрирует весьма впечатляющие темпы роста. Так, в 2004–2006 годах ежегодный прирост продаж батончиков составлял 11–14%.

С одной стороны, спрос на батончики ограничен рамками потребительской аудитории, которую в основном составляют молодежь и подростки, но при этом он стабилен. С другой – на продажи продукции этой категории заметное влияние оказывает рекламная и маркетинговая активность производителей, поскольку шоколадные батончики относятся к продуктам импульсного спроса. Еще одним фактором, способствующим росту продаж батончиков, является развитие нерозничных каналов сбыта, в частности торговых автоматов, хотя пока объем продаж через этот канал остается незначительным.

Львиная доля сегмента батончиков принадлежит международным игрокам – компаниям Mars, Nestle и Cadbury, на продукцию которых приходится порядка 90% продаж. Причем порядка 2/3 из них контролирует безоговорочный лидер категории – компания Mars, один из крупнейших производителей шоколадной продукции в России в целом. Отметим также, что Mars является и крупнейшим экспортером шоколада: компания вывозит порядка трети всей произведенной продукции, главным образом, в страны СНГ.

Марки, принадлежащие компании Mars, занимают четыре верхние строчки в рейтинге крупнейших на российском рынке. Явным лидером является Snickers, на долю которого приходится порядка 28% всего рынка батончиков. Далее следуют Mars, Bounty и Twix с приблизительно равными показателями, колеблющимися в пределах 10–12%.

Вторую позицию в рейтинге крупнейших производителей батончиков занимает компания Nestle, контролирующая чуть более пятой части рынка батончиков в России. Основная часть батончиков Nestle выпускаются на самарской кондитерской фабрике «Россия», а также на Камской КФ (г. Пермь).

За прошедший год компания заметно увеличила свою долю в категории батончиков благодаря успешному продвижению двух относительно небольших брендов – Nesquik и Kit Kat. По итогам 2006 года, каждый из них занимал порядка 3–3,5% рынка в стоимостном выражении. Более значимые доли рынка – примерно по 7,5% каждый – контролируют батончики Nuts и «ШОК», однако можно отметить, что при фактическом отсутствии рекламной поддержки доля последнего сокращается.

Третья позиция традиционно принадлежит компании Cadbury, почти весь объем продаж продукции которой в сегменте батончиков обеспечивается маркой Picnic. Доля второго бренда Cadbury – Tempo – остается незначительной.

Среди отечественных игроков этого сегмента можно отметить, пожалуй, лишь кондитерскую фабрику «Славянка» (г. Старый Оскол), специализирующуюся на производстве батончиков и выпускающую продукцию под маркой «Чудо»: «Обыкновенное чудо», «Просто чудо», «Любимое чудо», которая по цене заметно выигрывает у продукции «иностранцев». В настоящее время доля КФ «Славянка» в сегменте батончиков оценивается примерно в 4-5%.

2005-2006 годы ознаменовались появлением на российском рынке батончиков еще одного значимого игрока – компании Ferrero, до этого времени присутствующей на рынке в сегментах упакованных конфет с марками Raffaello, Ferrero Rocher, Ferrero Prestige и фигурного шоколада (шоколадные яйца с игрушкой Kinder). Теперь компания начала активную экспансию на российский шоколадный рынок и со стороны категории батончиков. Доля ее крупнейшей марки этого сегмента Kinder Bueno пока составляет менее 1% (по итогам 2006 года), однако темпы роста продаж этой марки впечатляют, и можно ожидать, что в ближайшие годы позиции батончиков Ferrero будут укрепляться.

Подводя итоги, можно прогнозировать, что тенденция роста рынка шоколада в России, очевидно, сохранится и в ближайшие годы, хотя темпы этого роста будут замедляться. Эксперты компании «Бизнес Аналитика» предполагают, что ежегодный рост продаж шоколадных кондитерских изделий в натуральном выражении не будет превышать 3–5%. При этом по сегментам рост будет неравномерным, что повлечет за собой ряд изменений в структуре рынка. Можно ожидать, что высокие темпы роста сохранятся в сегменте батончиков и упакованных конфет. При этом доля шоколадных плиток будет снижаться; предполагается, что активный рост в этой категории сохранится лишь в верхних ценовых сегментах.