|

|

Результаты маркетингового исследования «Обзорно-аналитическое исследование рынка офисной мебелиМаркетинговые исследования рынка офисной мебели компания ДЦ «Тайпит» проводит ежегодно, начиная с 2003 года. Целью исследования является формирование объективного взгляда на ситуацию в мебельном бизнесе – на производство, импорт, реализацию и конкуренцию. Около 500 мебельных компаний из всех регионов России приняли участие в опросе, проведенном в рамках исследования. В данной статье представлены краткие выводы и рекомендации на основе данных исследования. С полной версией, а так же с аналогичными исследованиями прошлых лет можно ознакомиться на сайте www.taipit.ru Объем и рост рынка

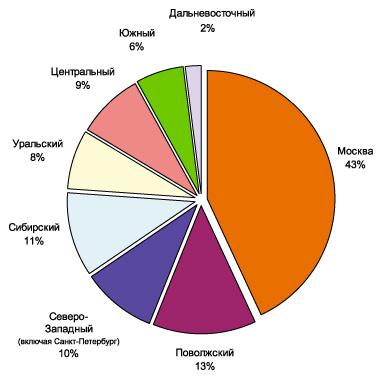

· Объем российского рынка офисной мебели в 2006 году, по нашим оценкам, составил 1,2-1,3 млрд. $. · Средний рост рынка, по оценкам респондентов, составил 25%. Для сравнения, в 2005 году рост составил примерно 11%. Причиной столь заметного роста, на наш взгляд, стало сочетание цикличного всплеска обновления офисной мебели и благоприятной конъюнктуры. Стабильное развитие рынка офисной мебели и смежных с ним рынков привело к тому, что крупные компании, обеспечивающие основной объем рынка накопили достаточный запас прочности и сейчас, пока рынок еще не вошел в стадию насыщения, вкладывают значительные средства в свое развитие. Московские компании оценили темпы прироста рынка значительно скромнее, чем региональные, что, на наш взгляд, отражает рыночные тенденции, региональные рынки сейчас растут более динамично. Распределение объема рынка по регионам, принимая во внимание то, что часть реализуемой в Москве офисной мебели предназначена для региональных потребителей, выглядит следующим образом.

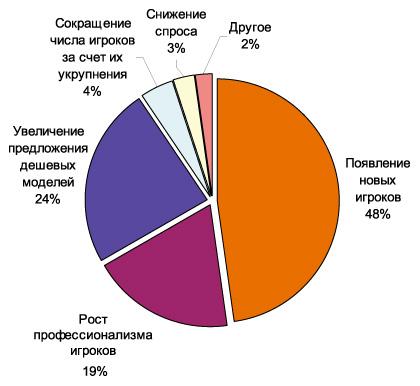

Диаграмма 1. Объем рынка по регионам в долях от общероссийского  · Все сезонные тенденции прошлых лет полностью сохранились. Хотя продажи прирастали значительно быстрее, чем в предыдущие годы, сезонные колебания продаж остается неизменным. Такая стабильность и предсказуемость поведения рынка является очень позитивной для его дальнейшего развития и предоставляет дополнительный стимул для роста игроков. Методы продаж · Большинство компаний на рынке офисной мебели практикуют смешанный тип продаж, т.е. компании и имеют розничные торговые точки, и занимаются корпоративными клиентами, и торгуют оптовыми партиями товара. У наибольшего числа компаний основной доход приносит розничное направление. 46% компаний преимущественно занимаются розничными продажами, 39% - корпоративными, 15% - оптовыми. · Большинство респондентов, по-прежнему, имеет только по одному салону. Однако, явно прослеживается тенденция укрупнения розницы – число компаний с несколькими салонами постепенно увеличивается. Доля компаний, в которых от одного до пяти менеджеров, занятых активными продажами, практически не изменилась по сравнению с 2005 годом. А вот в ряде более крупных компаний, где в 2005 году активными продажами занималось 5-10 человек, в 2006 году количество менеджеров возросло до 10-20 человек и более. Следует так же отметить продолжающийся рост числа Интернет-магазинов. По оценке «Яндекса», за 2006 год российский розничный рынок Интернет-торговли товарами вырос на 42% (имеется в виду рост числа переходов российских пользователей на сайты российских Интернет-магазинов). Количество магазинов, предлагающих товары для офиса, в российском сегменте Интернет за год увеличилось примерно на 22%. Конкуренция · Как и в прошлые годы, большинство респондентов отметили усиление конкуренции. Но больший, чем в прошлом году, рост рынка в некоторой степени способствовал снижению накала конкурентной борьбы. Основной причиной усиления конкуренции стало появление на рынке новых игроков. Причем давление со стороны «новичков» заметно увеличилось по сравнению с 2005 годом. Это свидетельствует о том, что, хотя рынок постепенно взрослеет, о его переходе в стадию насыщения говорить пока преждевременно. Компании, которые недавно включили офисную мебель в свой ассортимент, как правило, предлагают наиболее дешевые и ходовые модели. Более зрелые игроки в этой ситуации концентрируются на наиболее интересных товарных нишах за счет своего профессионализма и качественного обслуживания. В федеральных центрах уже начинается процесс поглощения мелких игроков более крупными.

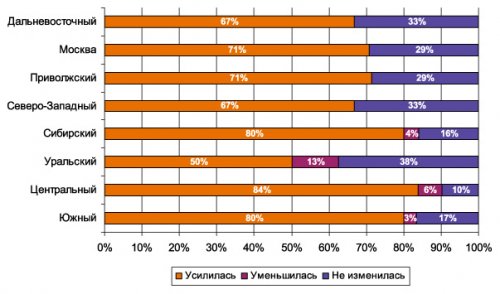

Диаграмма 2. Причины усиления конкуренции 2006  Анализ изменения конкуренции по регионам показал, что на Урале число респондентов, отметивших рост конкуренции существенно меньше, чем в остальных регионах России. Это свидетельствует о большом потенциале этого региона, темпы роста спроса здесь больше, чем в целом по России. Наибольшее усиление конкуренции респонденты отметили в Центральном, Южном и Сибирском округах. Вероятно, количество компаний, предлагающих офисную мебель, и объем предложения в этих регионах начинает превышать спрос. Мы ожидали, что серьезное усиление конкуренции покажет и Москва. Но, по всей видимости, свою роль в снижении накала конкурентной борьбы сыграл процесс укрупнения компаний и поглощения более мелких игроков

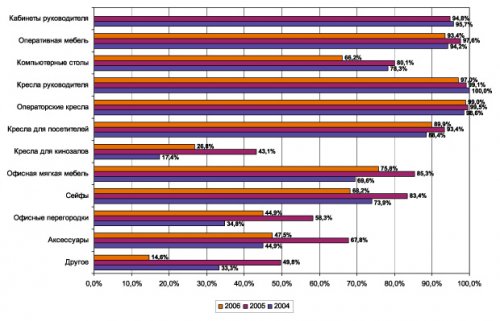

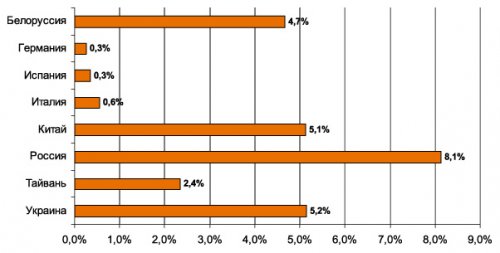

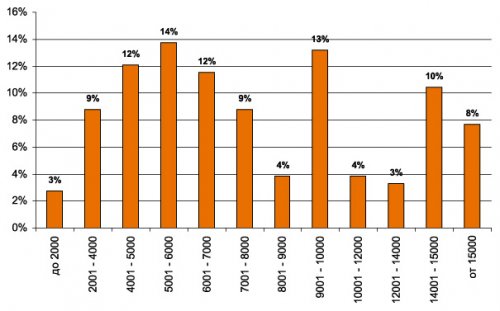

Диаграмма 3. Изменение конкуренции по регионам  Еще одним фактором, характеризующим взросление рынка, является то, что на первое место в методах конкурентной борьбы уже второй год подряд выходит предоставление дополнительных услуг и бонусов, а не прямой ценовой демпинг, также возрастает роль квалифицированного персонала. Повышается рекламная активность, сокращается число случаев антирекламы. Диаграмма 4. Популярность методов конкуренции  Использование рекламы · Частота использования рекламных носителей в 2006 году выросла по сравнению с 2005 годом. Обычно респонденты применяют по 3-4 способа продвижения. Наиболее популярными рекламными носителями традиционно остаются реклама в прессе и наружная реклама. Значительно выросла реклама в Интернете, ее используют уже 63% респондентов. Региональные компании стали уделять больше внимания наполнению своих сайтов. Сократилась выставочная активность, респонденты дружно указывают на снижение качества региональных выставок. Диаграмма 5. Использование рекламных носителей  · В зависимости от типа компании различается эффективность рекламных носителей, используемых ею. · Для розничных компаний наиболее эффективными методами являются: промо-акции, телевизионная реклама, наружная реклама · Для оптовых компаний наиболее эффективными методами являются: наружная реклама, выставки · Для компаний с преобладанием корпоративного направления наиболее эффективными методами являются: промо-акции, наружная реклама, прямая рассылка. Наихудшим методом продвижения для розничных продавцов оказалась прямая рассылка. Для компаний с преобладанием корпоративного направления неудачным оказалось участие в выставках. Анализ ассортимента · Появление большого числа новых игроков заметно отразилось на структуре ассортимента. Число универсальных компаний, имеющих в своем ассортименте все товарные группы, значительно сократилось. Выходя на рынок офисной мебели, новички начинают с проверенных товарных групп – кабинетов руководителя, оперативной мебели, офисных кресел. Значительно меньше новые игроки вкладываются в дополнительный ассортимент - мягкую мебель, перегородки, сейфы и аксессуары. Однако, даже среди компаний с широким ассортиментом, средняя доля дополнительного ассортимента в обороте невелика, не более 10% оборота. Основной оборот, около 90%, обеспечивают оперативная мебель, кресла и кабинеты для руководителя. Диаграмма 6. Доля респондентов, имеющих товарные группы в ассортименте  · Стабилизация поставок со стороны производителей и повышение требований к срокам оборачиваемости привело к тому, что объем среднего складского запаса год от года существенно сокращается. В 2006 году средний складской запас по всему ассортименту не превышал трехнедельного оборота. · По доле брака в товаре на первом месте оказались российские производители. В первую очередь это относится к низшему ценовому сегменту. В нем доля российских кресел максимальна, и именно на него приходится основной процент брака. Проводя исследование в этом году, мы решили сузить вопрос о доле брака, ограничившись только офисными креслами. Это позволило конкретизировать вопрос и дать оценку не просто отношения респондентов к той или иной стране-производителю, но и оценить долю брака в численном выражении. Диаграмма 7. Доля брака офисных кресел по странам-производителям  Практически одинаковые показатели были получены по креслам украинского, белорусского и китайского производства. По всей видимости, необходимость работать на удаленных рынках стимулирует повышение качества. Качество китайских кресел также растет год от года. Тайваньские кресла несколько уступают по качеству европейским, но в разы качественнее, чем кресла производства СНГ и Китая. Европейские кресла традиционно вне конкуренции. · Покупательская способность потребителей явно выросла по сравнению с предыдущими годами. На рынке активно предлагаются операторские комплекты по цене 15 тысяч рублей и выше. В ближайшие годы мы ожидаем дальнейший рост стоимости рабочего места оператора. Диаграмма 8. Распределение ответов по стоимости рабочего места оператора  Респонденты выделили три явных ценовых диапазона:

Причем достаточно неожиданно эти диапазоны распределились по регионам. Наиболее дорогие комплекты респонденты готовы предлагать отнюдь не в Москве, как можно было бы предполагать, а в Сибири, Поволжье и на Урале. Расхожее мнение о том, что дорогая мебель продается только в богатой Москве, исследование совершенно не подтверждает. Рабочие места от 15 тысяч рублей предлагаются респондентами во всех федеральных округах. Прогноз развития рынка офисной мебели в 2007 году

1. Положение в мебельной отрасли на данный момент таково, что перспективы развития на длительный срок есть только у крупных компаний, обладающих запасом прочности. Они могут противопоставить возросшему уровню конкуренции заблаговременное внедрение новых технологий, расширение ассортимента, как по ценовым категориям, так и по направлениям, улучшение дистрибуции и сервисной политики. Собственное производство - важная составляющая успеха на рынке офисной мебели. Оно дает мебельной компании ряд преимуществ, например, возможность оперативно реагировать на спрос и учитывать местную специфику. Примерно 30% компаний, работающих на этом рынке, имеют свои производственные комбинаты. Однако ведущие позиции на рынке заняли компании, которые контролируют и производство, и сбыт. 2. Мы ожидаем, что процент прироста рынка офисной мебели в 2007 году будет около 15%, а в регионах до 20-25%. Инфляционный рост рынка вместе с укреплением курса рубля составит 12-15%. Компании, которые растут медленнее этого показателя, теряют свою долю на рынке. 3. Стабильно увеличивается спрос на стулья операторов дороже 2500 руб. Наметилась устойчивая тенденция к покупкам дорогой мебели и стульев, особенно для операторов. Заметно увеличился спрос на мебель на металлическом каркасе, популярна мебель светлая, почти белая. В стульях увеличился спрос на цветную обивку: желтые, красные, синие, зеленые и даже розовые тона. 4. Анализ ответов респондентов показывает, что для полноценного удовлетворения потребностей клиентов необходимо включать в ассортимент рабочие места трех приведенных ценовых категорий. Покупательская способность потребителей явно выросла по сравнению с предыдущими годами. В ближайшие годы мы ожидаем постепенного роста стоимости рабочего места оператора, причем как за счет инфляционного роста цен, так и за счет повышения требований к рабочим местам. |

|