Исследования компании Euromonitor International

ОСНОВНЫЕ ТЕНДЕНЦИИ НА РЫНКЕ ВИННОЙ ПРОДУКЦИИ

Согласно данным компании Euromonitor International, в 2006 году на российском рынке объем продаж алкогольных напитков в натуральном выражении составил 13,2 млрд литров.** Это на 6,7% превышает показатели предыдущего года. Еще более заметным стал рост объемов продаж этой продукции в денежном выражении: с $32,8 млрд в 2005 году до $41,8 млрд в 2006-м. Более высокие темпы роста этого рынка в денежном выражении обусловлены тем, что потребители все чаще предпочитают продукты с добавленной стоимостью, и особенно это заметно в сегменте крепких спиртных напитков, где рост стоимостных показателей проходил на фоне снижения объемных.

Доля винной продукции на российском алкогольном рынке, в целом переживающем спад, по-прежнему слишком мала – абсолютными лидерами на нем остаются водка и пиво. Спрос на вино, как в премиальном, так и в экономичном сегментах, все так же хаотичен. Раньше отечественные производители не слишком заботились о качестве продукта и маркетинговых стратегиях. Тем не менее, на протяжении последних нескольких лет развитие российского винного рынка постепенно продолжалось, и в 2005 году объемы продаж вин достигли 1,1 млрд литров, что на 8% больше, чем в 2004-м (рис. 1). В 2006 году продажи вин снизились – до 1,02 млрд литров.

Рост стоимостных показателей в 2005 году на 19% превысил объемные в силу роста продаж более дорогих вин. Однако, несмотря на то, что в России начала развиваться культура потребления более изысканных напитков, вино в нашей стране по-прежнему пьют значительно реже, чем пиво и крепкие спиртные напитки – в основном водку.

По данным Euromonitor International, продажи отечественных вин в 2006 году снизились на 7,5% в натуральном выражении. Что касается стоимостного показателя, то здесь наблюдался некоторый рост – на 1,6%. Разница между натуральным и стоимостным показателями может быть обусловлена общим ростом доходов населения и увеличением расходов на дорогую продукцию, которую обычно не относят к группе товаров первой необходимости.

На протяжении последних 10–15 лет площади виноградников в России постоянно уменьшались, поэтому отечественные производители все больше полагались на импортные поставки. В 2006 году Россия ввозила самые разнообразные виноградные вина и виноматериалы из более чем 35 стран мира. При этом наблюдалось снижение продаж отечественных вин, сопровождаемое развитием потребительского спроса на элитные вина из стран Европы и различные вина из стран Нового Света – Австралии, Аргентины, Новой Зеландии, США, Чили и Южной Африки.

Начало прошлого года стало важным периодом для всего отечественного рынка алкогольных напитков, что было обусловлено рядом изменений, внесенных в российское законодательство.*** Кроме того, в марте 2006 года Россия объявила запрет на ввоз молдавских и грузинских вин. До запрета российские закупки составляли значительную часть винного импорта Грузии и Молдавии.

Что касается отечественных производителей, то наиболее сильная конкуренция между ними наблюдается на столичных рынках, которые являются не только самыми прибыльными, но и наиболее насыщенными. В последнее время операторы московского и петербургского рынка начали экспансию в регионы – именно проникновение и закрепление на региональных рынках стало приоритетной задачей отечественных производителей и ритейлеров.

Компания Euromonitor International внимательно следит за состоянием российского винного рынка, выделяя основные тенденции, влияющие на его развитие.

КРАСНЫЕ/БЕЛЫЕ, СУХИЕ/СЛАДКИЕ ВИНА

Как показывают результаты исследований, на российском рынке продолжают лидировать красные вина – именно на эту продукцию, которая пользуется наибольшей популярностью у россиян, приходится около 60% импорта. В 2006 году красные вина удерживали лидерство по объему продаж – он составил 296 млн литров. Интерес к белым винам продолжал расти, однако объем продаж этой продукции традиционно ниже, чем у красных вин – 244 млн литров.

Что касается розовых вин, то в России они продаются не слишком успешно, так как культура потребления этих напитков в нашей стране пока не развита. В 2006 году объем продаж розовых вин составил всего 29,9 млн литров.

Сегодня российские потребители предпочитают полусухие вина сухим, имеющим вторую по величине долю импорта – 20%. В таких странах Старого Света, как Германия, Испания и Франция, являющихся крупнейшими производителями винной продукции, напротив, более популярны сухие вина. Этот сегмент активно развивается, и сегодня сухое вино производится даже из сортов винограда, традиционно использовавшихся для производства сладких вин. В дальнейшем эта тенденция будет доминировать, определяя рост популярности сухих вин в России.

Что касается сладких и полусладких вин, то в настоящее время отечественные потребители в основном отдают предпочтение полусладким. Однако даже несмотря на то, что в будущем они, скорее всего, будут чаще выбирать эти вина, можно предположить, что через некоторое время ситуация изменится, как она изменилась в случае с сухими винами.

ЭЛИТНЫЕ ВИНА. ВИНА НОВОГО СВЕТА

Позитивное влияние макроэкономических факторов привело к тому, что отечественные потребители все чаще выбирают более изысканные, а, следовательно, и более дорогие сорта вин.

В 2006 году рост сегмента элитных вин продолжился. Одним из факторов, определяющих развитие сегмента, стало повышение качества сервиса, предлагаемого розничной торговлей. Основная доля элитных вин продается в супермаркетах Москвы и Санкт-Петербурга – на обе столицы приходится половина продаж всего объема элитных напитков, предлагаемых российской розницей. Значительная доля продаж в натуральном выражении приходится на бары и рестораны. Кроме того, развитию культуры винопития, продвижению дорогих сортов вин и росту их продаж способствуют специализированные бутики. Сегмент элитных вин включает в себя в основном продукцию из дальнего зарубежья, а продажи этой продукции осуществляются через налаженную дистрибьюторскую сеть.

Одной из тенденций развития рынка, наряду с ростом популярности элитной продукции, стоит отметить тот факт, что относительно недорогие высококачественные вина из отдаленных и, казалось бы, экзотических стран, довольно быстро нашли своего потребителя в нашей стране. На протяжении последних лет вина из стран Нового Света лидируют по темпам роста.

Продажи продукции Нового Света через каналы on-trade, то есть в предприятиях общественного питания, идут более активно, чем через off-trade – предприятия розничной торговли. Это обусловлено тем, что многие потребители предпочитают пробовать новые марки и часто следуют советам официантов в барах/ресторанах.

Потребительские вкусы россиян со средним уровнем доходов становятся более взыскательными, что заставляет их выбирать продукцию с лучшим соотношением цены и качества в категории популярных столовых вин. Недорогие столовые вина из Франции и Испании также вытесняются винами из Нового Света, которые обычно отличают более богатый вкус и лучшее качество за ту же или даже более низкую цену.

КАНАЛЫ OFF-TRADE И ON-TRADE

Рост активности ритейлеров в течение последних нескольких лет оказал существенное влияние на дистрибьюцию алкогольных напитков через каналы off-trade и on-trade. В 2006 году объем продаж on-trade сократился на 13,7% и составил 65,5 млн литров. Продажи через каналы off-trade также демонстрировали снижение – на 7,1% в натуральном выражении. Основной причиной уменьшения объемов продаж явились изменения в законодательстве и вызванные ими организационные проблемы.

Значительное увеличение числа супер- и гипермаркетов привело к росту объемов продаж через эти каналы. Как западные, так и отечественные супермаркеты отдают алкогольным напиткам значительное место на своих полках, предлагая самый широкий выбор этой продукции. Сетевые супермаркеты добиваются эксклюзивного права продажи отдельных видов алкоголя. Таким образом у них появляется возможность делать специальные предложения – например, предлагать покупку пива или вина в большем количестве по более низкой цене по сравнению с другими каналами сбыта.

После удачного старта на столичных рынках, которые к настоящему моменту практически достигли насыщения, ритейлеры начали фокусировать усилия на экспансии в регионы. Однако, несмотря на успешное развитие этих форматов торговли, большая часть винной продукции все же продается через несетевые продовольственные магазины, доля которых в общих продажах в 2006 году составила 41% в натуральном выражении. Объем продаж винной продукции через такие предприятия торговли составил 393 млн литров. Тем не менее, продажи через несетевые магазины начали постепенно сокращаться, поскольку супермаркеты предлагают лучший выбор по лучшим ценам.

Число специализированных алкогольных магазинов продолжает расти – в 2006 году их доля составила 18% (рис. 2). Импортеры все более активно открывают собственные фирменные точки розничных продаж, обычно называемые бутиками. Такие магазины имеют хорошую репутацию, в них предлагается выбор наиболее изысканных и высококачественных вин. Кроме того, специализированные магазины зачастую организуют клубы для своих клиентов, где в неофициальной обстановке представляют новые бренды и вкусы.

ПРОГНОЗ РАЗВИТИЯ РЫНКА ВИННОЙ ПРОДУКЦИИ

По прогнозу Euromonitor International, запрет на ввоз молдавских и грузинских вин приведет к попыткам других стран занять образовавшуюся нишу. Возможно, Армения и Азербайджан, а также такие восточноевропейские страны, как Македония, постараются увеличить свои поставки в Россию. Эти страны будут пытаться заменить бывшего лидера российского импорта виноградных вин – Молдавию, поскольку цена и качество продукции этих импортеров наиболее близки к молдавским.

Специалисты Euromonitor International считают, что в период с 2005-го по 2010 год будет происходить общий рост продаж алкогольных напитков – на 21,9% в стоимостном выражении, – и в 2010 году они составят $49,4 млрд. Рост в натуральном выражении будет идти не столь высокими темпами – к 2010 году емкость рынка достигнет 15,3 млрд литров.

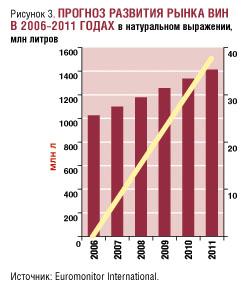

В период с 2006 по 2010 годы ожидается ежегодное увеличение объемов продаж вина на 7%, и к 2011 году он составит 1,4 млрд литров (рис. 3). Такой значительный рост продаж будет сопровождаться повышением культуры потребления. Благоприятная макроэкономическая ситуация позволит потребителям приобретать премиальную продукцию в специализированных винных бутиках. Кроме того, импортное вино, ранее приобретавшееся в исключительных случаях или к празднику, станет напитком для повседневного потребления.

Число ресторанов и новых «винных баров», предлагающих широкий выбор винной продукции, будет увеличиваться. Активность ритейлеров будет стимулировать потребителей больше узнавать о качествах вин. Продолжится рост импорта вин приемлемого качества из стран как Старого, так и Нового Света. Также ожидается, что крупнейшие трейдеры винного рынка будут открывать собственные производственные мощности, в основном за счет приобретения региональных заводов и винодельческих производств, а также осуществляя лицензионный розлив вин на местных мощностях. Инвестиции в виноделие, ранее довольно низкие, будут расти, что благотворно скажется на развитии отрасли в целом.

По прогнозам Euromonitor International, наиболее популярными останутся красные вина – в 2011 году их продажи достигнут 423 млн литров. В то же время сегмент белых вин также ожидает значительный ежегодный рост – на 8% в натуральном выражении и немногим более 10% в стоимостном.

В ближайшие годы продолжит активно развиваться сегмент недорогих вин из стран Нового Света. Экспорт этой продукции опирается на продуманные маркетинговые стратегии и развитые дистрибьюторские сети в России. Таким образом, ожидается, что продажи этих вин будут расти – страна переживает очередной год экономического подъема, а потребителей интересуют новые продукты.

* В статье рассматриваются тихие/игристые некрепленые виноградные вина, крепленые виноградные вина, вермуты и плодово-ягодные вина.

** Здесь и далее приведены показатели объема продаж винной продукции через розничную торговую сеть и предприятия общественного питания.

*** Все процедуры, связанные с получением акцизных марок и лицензий на импорт, были полностью изменены. Согласно новым положениям, принятым с целью борьбы с широкомасштабным выпуском контрафактной продукции, все спиртные напитки, включая вино, должны иметь новую акцизную марку и штрих-код.