Исследования Первого Независимого Рейтингового Агентства

Статья базируется на кабинетном исследовании «Текущие тенденции и перспективы развития рынка пива в России», проведенном Первым Независимым Рейтинговым Агентством с использованием программно-аналитического комплекса www.fira.ru, содержащего оперативные и ежегодные статистические данные предприятий, официальной таможенной статистики РФ, краткосрочные и ежегодные данные открытых статистических сборников Росстата РФ, а также с учетом открытой информации печатных и электронных СМИ о состоянии рынка пива в России и информации производителей пива, размещенной на официальных сайтах в сети Интернет.

Пивоваренная промышленность – одна из немногих отраслей российской экономики, производящих продукцию, по качеству соответствующую международным стандартам. Индекс промышленного производства (ИПП) отрасли значительно превосходит ИПП промышленности в целом.

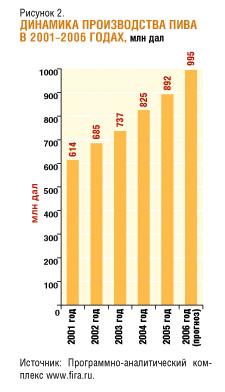

В течение 2000–2002 годов пивоваренное производство росло особенно быстрыми темпами. В течение 2003–2005 годов темпы роста замедлились, и по итогам 2005 года пивная отрасль по росту производства немного превосходила общепромышленный уровень. А вот в январе–сентябре 2006 года российское пивоваренное производство вновь демонстрирует темпы роста, значительно опережающие суммарный показатель по всем отраслям (рис. 1).

За десять месяцев 2006 года объем выпуска пива в России составил 94,4% от всего производства 2005 года. Есть все основания предполагать, что в 2006 году производство российских пивоваренных предприятий достигнет, а возможно, и превысит 1 млрд декалитров (рис. 2).

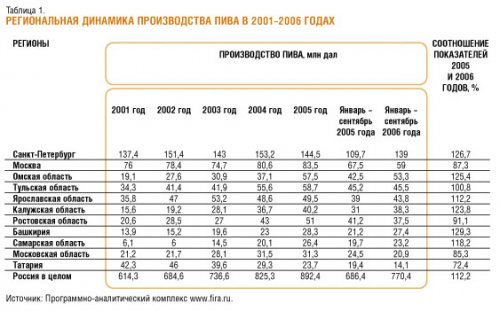

Для пивоваренной отрасли Российской Федерации характерна высокая степень региональной концентрации производства – свыше 65% общего объема производимой продукции приходится на долю 11 регионов. При этом следует отметить, что пиво выпускают практически во всех субъектах РФ.

В период 2000–2005 годов основными тенденциями в региональном производстве являлись сокращение доли в общероссийском выпуске пива Центрального и Северо-Западного федеральных округов и увеличение доли Сибирского, Южного и Дальневосточного округов. В наибольшей степени выросла доля Сибирского федерального округа в общем выпуске пивоваренной продукции – почти на 4 п.п. Доля Приволжского ФО оставалась стабильной на протяжении рассматриваемого периода.

По итогам 9 месяцев 2006 года по сравнению с аналогичным периодом предыдущего года продолжился рост доли Сибирского ФО в общероссийском производстве пива – на 1,9 п.п.: до 14,7%, уменьшилась доля Центрального ФО – на 3,6 п.п.: до 30,8%. В связи с ростом выпуска пива в Санкт-Петербурге доля Северо-Западного ФО увеличилась на 1,8 п.п. – до 19%.

Наибольшие темпы роста производства пива за 9 месяцев 2006 года отмечены в Уральском ФО – на 32,1% и Сибирском ФО – на 29,3%. Такой рост обусловлен наращиванием выпуска пива на предприятиях Иркутской, Новосибирской, Омской, Свердловской, Томской, Челябинской областей, а также в Алтайском и Красноярском краях.*

Наибольший прирост выпуска пива за 9 месяцев 2006 года наблюдался в Северо-Западном и Сибирском федеральных округах – 28,6 и 25,6 тысячи дал соответственно.

Анализ производства по субъектам Российской Федерации показывает постепенное снижение доли Санкт-Петербурга и Москвы в общем выпуске. Так, по итогам 9 месяцев 2006 года доля северной столицы в общероссийском производстве составила 18%, тогда как в период 2000–2002 годов она находилась на уровне 21-22%. Москва в январе–сентябре 2006 года обеспечила 7,6% производства российского пива, что также значительно ниже, чем в 2000 году, когда в столице было произведено 17,3% всего российского пива. В то же время доля, например, Омской области возросла с 3% в 2001 году до 6,9% по итогам января-сентября 2006-го.

Между тем абсолютным лидером среди регионов – производителей пива по-прежнему остается Санкт-Петербург (табл. 1).

Для пивоваренной отрасли характерен высокий уровень глобализации. Современное развитие в условиях свободного рынка сделали российский рынок пива одним из самых успешных в стране и крайне привлекательным для международного капитала. В настоящее время контрольные пакеты крупнейших российских пивоваренных компаний принадлежат иностранным владельцам (табл. 2).

На начало 2005 года в пивоваренной отрасли России насчитывалось порядка 750 предприятий различных форм собственности, из них 25 можно отнести к крупному бизнесу.

Анализ динамики производства пива показывает опережающие темпы роста по крупным компаниям. В 2005 году лидеры рынка увеличили производство на 11% по сравнению с предыдущим годом, в то время как средний рост производства пива по России в целом составил 8,1%. Малые производители на протяжении последних лет демонстрируют тенденцию к сокращению производства. В 2005 году средние производители снизили выпуск пива на 3,1%.

Для пивоваренной промышленности Российской Федерации характерна высокая степень концентрации производства, а также стремление к консолидации в целях удержания позиций на рынке. Такая ситуация является главным итогом 2005-го и основной тенденцией 2006 годов.

В настоящее время на рынке пива завершается первая фаза консолидации ключевых пивоваренных компаний в руках крупных иностранных концернов. Итогом этого процесса стал выход менеджмента и финансовых инвесторов из числа основных владельцев крупнейших российских пивоваренных компаний и переход контрольных пакетов к иностранным владельцам.

Так, в 2005 году в компанию Heineken Russia вошли Комбинат имени Степана Разина (Санкт-Петербург), Байкальская пивоваренная компания (г. Иркутск), «Пивоварни Ивана Таранова», а также «Патра» (Екатеринбург); в Sun Interbrew, – компания «Тинькофф» (пивной завод «Интербир»).

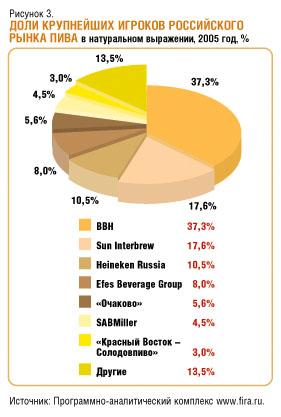

В 2006 году осуществлено запланированное объединение ОАО «ПК «Балтика» с компаниями «Ярпиво» (г. Ярославль), «Вена» (заводы в Санкт-Петербурге и Челябинске) и «Пикра» (г. Красноярск). Все эти компании являются юридически самостоятельными структурами и принадлежат датско-британскому концерну Baltic Beverages Holding (BBH), зарегистрированному в Швеции и занимающему порядка 40% российского рынка пива в натуральном выражении (рис. 3).

Вторым по объему производства в России является компания Sun Interbrew, по итогам 2005 года занимавшая около 18% российского рынка. Основные международные марки пива этой компании – Bass, Beck’s, Brahma, Hoegaarden, Leffe, Staropramen и Stella Artois.

История компании Heineken Russia, чья доля в 2005 году составила порядка 10% в натуральном выражении, началась в феврале 2002 года, когда пивоваренный завод «Браво Интернешнл» (Санкт-Петербург) был приобретен голландским концерном Heineken N.V. В марте 2003 года пивоваренный завод «Браво Интернешнл» был переименован в ООО «Пивоварня Хейнекен». Выпуск первой партии пива «Бочкарев» состоялся в 1999 году. В настоящее время предприятие выпускает продукцию российских брендов «Бочкарев» и «Охота», лицензионное баварское пиво Buckler и Lowenbrau, а также импортирует ирландское пиво Myrphy’s и голландский Amstel. В марте 2003 года пивоварня «Хейнекен» начала выпуск одноименной марки пива.

ЗАО «Пивоварня Москва-Эфес» известно как одна из первых компаний, начавших производство международной марки пива в России. Пивоваренный завод принадлежит концерну Efes Beverage Group, являющейся ядром международной компании Efes Breweries International N.V., которая располагает 14 пивоваренными заводами, 4 солодовнями и 9 заводами по розливу безалкогольного напитка Coca-Cola в 10 странах. В 2002 году концерн вошел в десятку крупнейших европейских пивоваренных компаний, достигнув объема продаж примерно в 100 млн дал. В России ему принадлежат 3 пивоваренных завода: ЗАО «Пивоварня Москва-Эфес», ОАО «Амстар» (г. Уфа) и филиал пивоварни «Москва-Эфес» в Ростове-на-Дону.

В январе 2006 года в состав концерна Efes вошел один из крупнейших российских производителей пива – ОАО «Производственное объединение «Красный Восток – Солодовпиво». Компания была создана в апреле 2004 года, когда заводы ОАО «Красный Восток», ОАО «Солодовпиво», ОАО «Чешский стандарт» были объединены в одно предприятие. В настоящее время «Красный Восток – Солодовпиво» представлено двумя пивоваренными заводами: ОАО «ПО «Красный Восток – Солодовпиво» (г. Казань) и Сибирской пивоваренной компанией (г. Новосибирск).

В результате компания Efes планирует увеличить мощности почти до 18 млн гкл в год, что, по оценкам экспертов, приведет к увеличению доли компании на рынке до 10% в стоимостном выражении. Таким образом, укрупненная Efes по доле рынка в стоимостном выражении обгонит SABMiller и получит возможность конкурировать с Heineken за третье место в России.

Корпорация SABMiller, образованная в результате слияния компаний South African Breweries (Южно-Африканская Республика) и Miller Brewing Company (США), представлена на российском рынке дочерней компанией «ТрансМарк». В настоящее время корпорации принадлежит только один российский пивоваренный завод – ООО «Калужская пивоваренная компания».

Передел пивной отрасли России международными пивными корпорациями близок к своему завершению. После приобретения концерном Efes компании «Красный Восток – Солодовпиво» последним независимым крупным производителем, принадлежащим российскому собственнику, остался Московский пивобезалкогольный комбинат «Очаково».

В настоящее время «Очаково» осуществляет активное проникновение в регионы: открыто три комбината в Краснодаре, Пензе и Тюмени. В 2003 году был открыт солодовенный завод в Липецке мощностью 100 тысяч тонн солода в год, позднее – завод с такой же мощностью в Белгороде.

Анализ изменения доли крупнейших производителей пивоваренной продукции показывает, что за период 2000–2005 годов наибольший рост доли в общероссийском объеме принадлежит концерну BBH – на 12,2 п.п. Значительно меньше росли доли концернов Efes и Sun Interbrew – на 5,4 и 3,4 п.п. соответственно.

Рост доли BBH достигнут за счет наращивания выпуска пива в региональных филиалах ПК «Балтика», прежде всего – в Туле. Завод «Балтика-Тула» является абсолютным лидером по росту доли в российском производстве пива: с 2000 по 2005 годы она возросла на 3,7 п.п. и составила 6,6%. Доля головного предприятия «Балтики» – завода в Санкт-Петербурге – напротив, сократилась на 4,6 п.п.: до 9,9%.

Концерны Efes и Heineken Russia в настоящее время наращивают производство на головных заводах. Доля пивоварни «Москва-Эфес» в период 2000–2005 годов возросла на 3 п.п. и составила 5,1% в общероссийском производстве, а пивоварни «Хейнекен» – на 1,6 п.п.: до 4,3%.

Наибольший прирост доли корпорации Sun Interbrew обеспечил Омский филиал, чья доля за рассматриваемый период выросла на 3,6 п.п. и достигла 6,3% в общероссийском производстве.

МПБК «Очаково» улучшил позиции благодаря филиалу в Краснодаре, чья доля в 2005 году составила 1,9% в общероссийском объеме производства пива.

Таким образом, наибольшая динамика производства пива наблюдается, в первую очередь, в региональных филиалах концернов, где производство интенсивно растет после ввода в эксплуатацию новых мощностей.

* Названия приведены в алфавитном порядке.