Долго запрягали – быстро поехали. Обзор российского рынка пива. Часть вторая

Исследования Союза российских пивоваров

Часть первая

Бельгийская компания InBev переносит штаб-квартиру, ответственную за Центральную и Восточную Европу, в Москву. Эксперты пивоваренного рынка оценили это событие как знаковое, определяющее степень внимания крупнейшего мирового производителя пива к российскому рынку. Компания InBev появилась в результате стратегического альянса между бельгийским холдингом Interbrew и бразильской компанией АmBev. ОАО «САН Интербрю» входит в состав InBev и представляет интересы этой компании на российском рынке.

Компания «САН Интербрю» закончила 2005 год с рекордной для нее долей рынка – 17,8% в натуральном выражении при росте объемов продаж на уровне 20,9%. Активность компании по поддержке своих ведущих брендов в первом полугодии 2006 года подтверждает, что этот участник рынка не собирается останавливаться на достигнутом. Так, во втором квартале 2006 года было объявлено о начале новой рекламной кампании пива «Толстяк», направленной на повышение узнаваемости марки. Ранее «САН Интербрю» реализовала рекламную акцию в поддержку бренда Stella Artois.

Кроме того, «САН Интербрю» продолжает работу по модернизации системы дистрибьюции на основе высокотехнологичных решений. Компания осуществляет плановое внедрение системы мобильной торговли на всей территории России.

Также в 2006 году ОАО «САН Интербрю» приступило к строительству в г. Ангарске (Иркутская область) завода стоимостью около 80 млн евро. После завершения этого проекта пивоваренные мощности компании в этом сибирском городе составят 2,2 млн гектолитров пива в год.

В 2007 году ЗАО «Пивоваренная компания «Волга» (Нижегородская область), входящее в группу компаний Heineken в России, намерено увеличить объем производства пива почти в 3 раза. Реконструкция пивзавода «Волга», которая будет полностью завершена к 2008 году, осуществляется с приростом мощностей без прерывания производственного цикла. В компании также планируют почти вдвое увеличить мощности и на другой производственной площадке – ООО «Сибирская пивоварня Хейнекен». Предполагается, что к 2007 году объем производства на этом заводе вырастет до 12 млн дал пива в год, при этом «Сибирская пивоварня Хейнекен» сможет увеличить свою долю на рынке Сибири до 11%.

Стоит также отметить, что в апреле 2006 года компания «Волга» уже запустила в эксплуатацию новую линию розлива пива в ПЭТ мощностью 18 тысяч бутылок в час. Запуск новой линии осуществлялся в рамках большой инвестиционной программы, проводимой компанией Heineken в России.

В начале 2006 года турецкая компания Efes Breweries International N.V. объявила о покупке ОАО «Красный Восток» (г. Казань), которое в течение долгого времени оставалось наиболее вероятным кандидатом на слияние с одним из крупнейших мировых игроков. К моменту осуществления сделки группа компаний «Красный Восток» владела двумя пивоваренными заводами – в Казани и Новосибирске – общей производственной мощностью 10 млн гектолитров пива в год. Компания также имела три солодовни, расположенные в Казани и имеющие совокупную производительность 93 тысячи тонн солода в год.

Важно отметить, что до приобретения контроля над компанией «Красный Восток» портфель брендов Efes был преимущественно ориентирован на среднее ценовое и премиальное пиво. Что же касается «Красного Востока», то продуктовая линейка компании состоит из трех марок в «дешевом» сегменте – «Красный Восток», «Жигулевское» и «Ершистое» – и одного бренда средней ценовой категории – «Солодов». В целом, по мнению руководства Efes, покупка «Красного Востока» должна способствовать дальнейшему развитию компании в России и увеличению производственных мощностей, нехватка которых остро ощущалась ранее.

ВНЕШНЕЭКОНОМИЧЕСКАЯ ДЕЯТЕЛЬНОСТЬ КОМПАНИЙ

Министерство экономразвития РФ готово оказывать содействие российским пивоварам в продвижении пива на зарубежные рынки. Протекционистская поддержка со стороны российского государства особенно важна для российских производителей пивоваренной продукции, так как именно страны СНГ активно используют незаконные меры нерыночного характера для ограничения доступа российского пива на свои товарные рынки.

Лидером среди отечественных экспортеров пива является пивоваренная компания «Балтика», доля которой в экспорте российского пива превышает 70%. По итогам первого полугодия 2006 года, рост объема экспортных продаж компании составил 17,5% по сравнению с аналогичным периодом прошлого года.

В 2006 году в планах компании «Балтика» было увеличение объема продаж и расширение дистрибьюции на территории Китая, который в 2005 году занял первое место в мире по производству пива с показателем 3022 млн дал. В 2006 году «Балтика» планировала увеличить поставки на самый крупный пивной рынок до более 1,5 млн бутылок.

Одним из новых путей развития экспортного направления деятельности компании «Балтика» стало соглашение между ней и украинским ОАО «Пиво-безалкогольный комбинат «Славутич», в соответствии с которым пиво под маркой «Балтика» будет производиться на Украине. С помощью лицензионного производства «Балтика» планирует укрепить свои позиции на украинском рынке. По итогам прошлого года, объем продаж продукции «Балтики» в этой стране составил 2870 тысяч дал, что позволило компании занять 1,5% пивного рынка Украины.

Второй по величине российский экспортер пива – МПБК «Очаково» в 2006 году зафиксировал рост экспортных продаж в денежном выражении. Если в 2005 году большую часть продаваемых на экспорт напитков составляли дисконтные марки – пиво «Ячменный колос», «Жигулевское» и другие, то теперь лидирует продукция среднего ценового и премиального сегментов.

Для обеспечения стабильного роста своих поставок на иностранные рынки «Очаково» активизирует свою промодеятельность за рубежом. Одним из наиболее перспективных рынков для «Очаково» является рынок США, на котором компания работает с 1998 года. За прошлый год в эту страну было поставлено почти 144 тысячи литров напитков, из которых 45,3% приходилось на пиво.

Также «Очаково» не оставляет без внимания и рынки стран СНГ, куда компания начала поставки своего разливного пива. Следует отметить, что по итогам 2005 года подавляющая часть российского экспорта пришлась именно на страны ближнего зарубежья, причем Украина стала вторым после Казахстана экспортером российской пивоваренной продукции.

РЫНОК ТАРИРОВАННОГО ПИВА

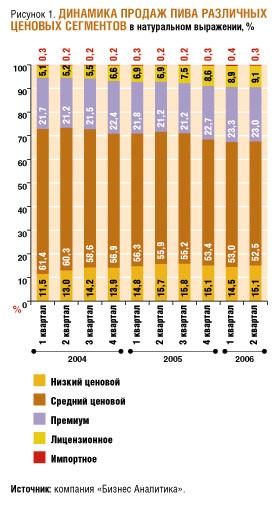

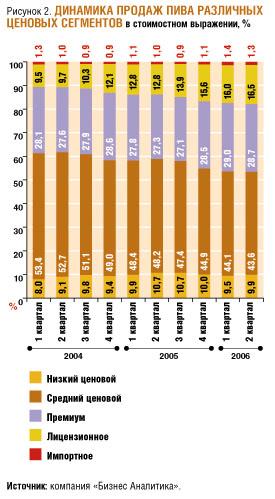

Среди всех ценовых категорий тарированного пива наиболее быстрыми темпами растет спрос на лицензионные сорта. С первого квартала 2005 года по первый квартал 2006-го удельный вес лицензионных марок вырос на 2 п.п. (рис. 1). В стоимостном выражении рост доли лицензионных марок за аналогичный период составил 3,2 п.п. (рис. 2). Такому развитию ситуации способствуют несколько факторов. Во-первых, наблюдается увеличение доходов населения, особенно в крупных городах, что стимулирует потребителя к переходу на более дорогие сорта. Во-вторых, немаловажную роль играет активность в этом сегменте компаний, стремящихся усилить свои позиции в высокоприбыльных категориях.

По данным компании SUN Interbrew, марке Brahma, которая входит в состав четырех международных флагманских марок компании InBev и занимает шестое место в мире по объему продаж в портфеле компании, удалось самое быстрое построение дистрибьюции в истории лицензионного сегмента в России. За 6 месяцев 2006 года взвешенная национальная дистрибьюция этого бренда составила 47%, а по итогам первого года присутствия на рынке, превысила уровень 55%.

В 2006 году SUN Interbrew приступила к производству пива Lowenbrau. В России пиво этой марки более 6 лет выпускалось в Санкт-Петербурге на мощностях ООО «Пивоварня Хейнекен». В октябре 2005 года группа компаний Heineken в России и InBev договорились передать российскому подразделению InBev обязательства по дальнейшему развитию этого известного баварского бренда на отечественном рынке. С ноября 2005 года SUN Interbrew осуществляет дистрибьюцию бренда Lowenbrau в России, а с марта 2006-го и производство этого пива.

Передав права на один лицензионный бренд, компания Heineken в России запустила в производство сразу несколько других. Во-первых, это новое для российского рынка пиво Zlaty Bazant, о производстве которого на территории РФ было объявлено в феврале этого года. Разливать пиво под этим брендом предполагается на мощностях ООО «Пивоварня Хейнекен» (Санкт-Петербург).

Во-вторых, в начале 2006 года ГК Heineken в России и Anheuser-Busch International Inc. (США) сообщили о подписании лицензионного соглашения, по которому Heineken будет производить, продавать, а также осуществлять дистрибьюцию и маркетинговую поддержку на территории РФ бренда Bud – основной марки компании Anheuser-Busch.

Наконец, в июле этого года Heineken объявила о начале выпуска премиального бренда Edelweiss, относящегося к категории нефильтрованного пива. По мнению специалистов, сегмент нефильтрованного пива является весьма перспективным. Это связано с растущим интересом потребителя к новому вкусу, который является альтернативой привычным потребительским свойствам светлых сортов.

Своеобразным «новым приходом» на российский рынок можно считать появление пива Bavaria, которое будет производиться по лицензии голландской компании Bavaria N.V. на мощностях ЗАО «Пивоварня «Москва-Эфес».

Также в сентябре стало известно, что крупнейшая японская пивоваренная компания Kirin Brewery Co. решила начать производство в России пива одной из своих самых популярных марок Ichiban Sibori. Это первый случай, когда японская компания будет производить свой напиток на территории РФ.

Рост дешевых сортов пива относительно показателей прошлого года обусловлен активными действиями крупнейших игроков по выводу новых брендов в этой части ценового спектра. Так, в разгар сезона объединенная компания «Балтика» предложила российским потребителям новинку – марку «Большая кружка». На сегодня налажен выпуск двух сортов – «Янтарное» и «Крепкое» – в трех вариантах упаковки: стеклянной бутылке 0,5 литра и ПЭТ самых популярных объемов 1,5 и 2,5 литра.

Стоит отметить, что по итогам июля 2006 года, доля дешевого пива в натуральном выражении достигла своей рекордной отметки в 16,4% всего объема продаж. Поскольку динамика продаж низких ценовых сортов – и, соответственно, доля этого сегмента – имеет ярко выраженный сезонный характер, то, сравнивая этот показатель с аналогичным периодом 2005 года – 15,8%, можно отметить, что рост дисконтных марок составил 0,6 п.п. Однако на данный момент весьма затруднительно предсказать, продолжится ли этот рост следующим летом.

Аналогичное влияние сезонности наблюдается в среднем ценовом сегменте. В целом доля данного типа тарированного пива продолжает неуклонно снижаться: за период январь–июль 2006 года она сократилась на 1 п.п. и составила 52%, а с начала 2004 года падение составило 9,4 п.п. Интересно отметить, что на протяжении уже нескольких лет в третьем квартале каждого года, относительно показателей других кварталов, наблюдается некоторое замедление темпов снижения доли пива среднего ценового сегмента. Рост внимания потребителей к продукции экономичного и среднего ценового сегментов, состоящей, как правило, из марок российского происхождения, в летние месяцы, возможно, объясняется тем, что в жаркую погоду возрастает функциональная роль пива как напитка для утоления жажды. В этих условиях покупатель готов несколько поступиться качеством продукта ради более низкой цены.

Что касается сегмента премиального пива, то его доля, в целом, остается стабильной и продолжает колебаться на уровне 21–23% рынка. Так, по данным за июль-август текущего года, доля этого сегмента снизилась по сравнению с первым кварталом на 1,2 п.п. В то же время, следует отметить, что в первом квартале 2006 года была зафиксирована его максимальная за последние годы величина – 23,3%. Относительные продажи этого сегмента традиционно несколько увеличиваются в зимние месяцы и уменьшаются в летний период. Сравнивая сопоставимые периоды в течение последних трех лет, в начале 2006 года можно увидеть слабовыраженную тенденцию к увеличению спроса на премиальное пиво. Одним из возможных объяснений столь незначительного роста может быть невысокая активность лидеров рынка в преддверии наступающего сезона.

Из новинок сегмента можно выделить разновидность пива «Очаково Премиум Изумруд», выпущенного компанией «Очаково». Запуском этого пива «Очаково» планирует привлечь дополнительное внимание ко всей линейке своей продукции в премиальной ценовой категории.

Общие тенденции российского рынка пива определяются, в первую очередь, несколькими основополагающими факторами: ростом доходов населения, консолидацией рынка и стремлением пивоваренных компаний трансформировать свои портфолио в пользу более прибыльных активов. Эти обстоятельства, казалось бы, должны были способствовать укреплению позиций более дорогих сегментов за счет сокращения популярности более дешевых категорий. Однако итоги третьего квартала 2006 года свидетельствуют о продолжающемся росте двух категорий, находящихся на противоположных полюсах ценового спектра – лицензионного и экономичного сегментов. По мнению специалистов Союза российских пивоваров, главной причиной сложившейся ситуации является, в первую очередь, активная экспансия пивоваренных компаний в регионах, в которых среднегодовой доход на душу населения значительно отстает от показателей крупных городов. При этом рост потребления пива в регионах формируется прежде всего за счет среднего ценового и экономичного сегментов. Кроме того, переход населения на потребление более дорогих сортов в крупных городах сейчас происходит не столь быстрыми темпами, как в период 2000–2003 годов. Свою роль также играют сезонные колебания, особенно заметные в динамике продаж недорогих марок.

Крупнейшие пивоваренные компании стремятся оптимизировать свой бизнес, корректируя соотношение ценовых сегментов в своем портфолио в соответствии с предпочтениями рынка. С одной стороны, это проявляется в увеличении интереса к низкомаржинальным дешевым маркам, успех которых у потребителя позволяет извлекать прибыль в первую очередь за счет больших объемов произведенной продукции. Вместе с тем, как показывает практика последнего времени, основные игроки рынка сохраняют активность в высокоприбыльных ценовых категориях, обеспечивающих более высокую рентабельность. Особенно ярко об этом свидетельствуют последние акции, осуществлявшиеся производителями в лицензионном сегменте.

ТАРА И УПАКОВКА

Отличительной особенностью современного этапа развития коммуникации с потребителем становится поиск новых форм представления товара на рынке, в первую очередь это касается упаковки. В условиях ограничений на телевизионную рекламу пива, которые существенно затруднили вывод и поддержку новых марок, производители перенесли акцент с запуска новых брендов на поддержание интереса к уже известным. Это привело к развитию менее затратных атрибутов, не затрагивающих продукт как таковой: новых типов упаковки, например алюминиевой бутылки, отвинчивающейся и рельефной крышки, пробки с кольцом и других. Очевидно, что эти тенденции влияют и на рыночные предпочтения потребителей пива в отношении различных видов тары.

Российские пивовары каждый год предлагают российским потребителям новые разновидности тары, вкладывая в разработку инновационных упаковок немалые деньги. Текущий год также оказался интересным с этой точки зрения. Главным событием в сфере упаковки, используемой в пивоваренной отрасли, стало появление на рынке ПЭТ-упаковки емкостью 5 литров и нового типа тары – алюминиевой бутылки.

Внимание производителей к сегменту ПЭТ-упаковки на рынке пива во многом объясняется продолжающимся ростом популярности этого вида тары у потребителей, что подтверждается данными исследований розничных продаж. Только за период январь–август 2006 года рост доли ПЭТ составил 2,4%, достигнув отметки 45%, в то время как по 2004 и 2005 году эти показатели составили всего 2,3 и 1% соответственно. Доля «стекла», по данным на август 2006 года, составила 41,4%. В то же время нет оснований полагать, что к окончанию текущего года доля пива в этой упаковке может упасть ниже отметки в 40%, так как в холодное время года доля продукции в бутылке несколько корректируется в сторону увеличения.

Производство пива в новой, не имеющей аналогов в мире, 5-литровой ПЭТ-упаковке начала компания «САН Интербрю». Омский филиал компании приступил к производству пива «Толстяк» и «БагБир» в новом, в том числе и для российского рынка, формате. По мнению аналитиков рынка, новый продукт может укрепить конкурентные позиции «САН Интербрю», особенно в среднем ценовом и экономичном сегментах.

Кроме того, весной этого года, компания «Балтика» приступила к производству пива «Балтика № 3 Классическое» в литровой ПЭТ-упаковке, а петербургский завод «САН Интербрю» начал выпуск пива Stella Artois в оригинальной алюминиевой бутылке емкостью 0,5 литра. Почти одновременно в этой упаковке был начат выпуск соответствующей разновидности марки Beck’s.

Аналогичный маркетинговый ход предприняла и компания Efes, также представившая для своей одноименной марки новую упаковку – алюминиевую бутылку Cool Bottle.

В начале второго квартала текущего года пивоваренная компания «Патра» объявила о том, что продукция марки «Стрелец» перешла на новую форму упаковки – стеклянную 0,5-литровую бутылку Long Neck – и поменяла свой дизайн.

В третьем квартале 2006 года компания «Вена» перешла к розливу пива «Невское» в новую стеклянную бутылку.

Активная политика российских пивоваренных компаний в области внедрения инноваций в сфере тары и упаковки способствовала привлечению в эту индустрию дополнительных инвестиций и строительству новых мощностей по производству современных видов упаковки.

Материал подготовлен при участии компании «Бизнес Аналитика» Аналитическо-правовой департамент Союза российских пивоваров

FOODMARKET

|