Промо на полке: доля коммуникации FMCG-брендов в Магните и Пятёрочке

Что показал аудит 140 магазинов в 6 регионах Росси

Трейд-маркетологи тратят миллионы рублей на POSM — дисплеи, навески, препаки, плакаты. Но как часто они знают, сколько реально занимает их бренд в коммуникационном пространстве магазина? И как это соотносится с вложениями конкурентов? Исследование охватывает более 10 FMCG-категорий и проводится ежеквартально — чтобы бренды могли отслеживать динамику своей доли коммуникации в сравнении с конкурентами. В марте 2026 года TopMission провёл очередную волну: 140 точек Магнит и Пятёрочки по всей России. Ниже — ключевые находки на примере категории напитков.

Методология: что и как измеряли

Исследование проводилось с 5 по 14 марта 2026 года в двух крупнейших федеральных дискаунтерах — Магнит и Пятёрочка (выборка 50/50). Охват: 6 федеральных округов (Приволжский, Северо-Западный, Сибирский, Уральский, Центральный, Южный), 30 городов, 140 магазинов.

Аудиторы фиксировали четыре ключевых параметра:

— Доля коммуникации по производителям и брендам — рассчитывается как отношение площади поверхности брендированных POSM конкретного бренда к суммарной площади всей коммуникации в категории (в см²).

— Зона размещения POSM — прикассовая, входная, центральная аллея, собственная категория.

— Доля выкладки на ДМП — отношение площади выкладки бренда на дополнительных местах продажи к общей площади ДМП в категории.

— Заполненность оборудования — доля POSM с заполненностью 75–100%, а также наличие сторонних материалов.

Магнит vs Пятёрочка: два разных рекламных мира

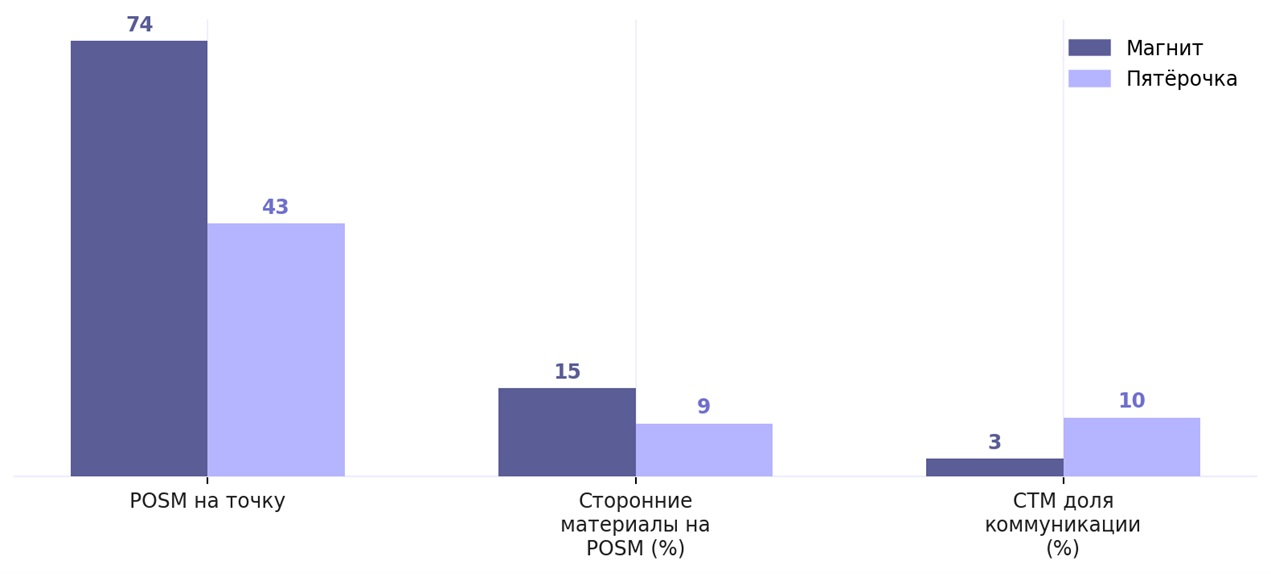

Первое, что бросается в глаза: Магнит значительно более «промонасыщен», чем Пятёрочка. В среднем на одну точку Магнита приходится 74 POSM-единицы, тогда как в Пятёрочке — 43. Разрыв — 72%. Это означает, что одинаковый бюджет на POSM даёт принципиально разное покрытие в зависимости от сети.

Различается и набор форматов. В Пятёрочке лидирует дисплей ¼ — именно этот формат занимает наибольшую долю среди размещений. В Магните первую строчку занимает навеска. Для трейд-маркетолога это практический сигнал: один и тот же POSM-микс не работает одинаково эффективно в разных сетях.

По зонам размещения брендированных материалов обе сети в целом предпочитают прикассовую и входную зону. Но уже на уровне конкретных категорий стратегии расходятся: например, Магнит размещает бакалею в прикассовой зоне в 2,5 раза чаще, чем Пятёрочка. Небрендированные POSM в обоих случаях концентрируются на центральной аллее (Магнит — 28%, Пятёрочка — 39%).

Отдельно стоит сказать о собственных торговых марках сетей. В Магните их доля коммуникации составляет всего 3% (9-е место среди категорий), тогда как в Пятёрочке — 10% и 4-я позиция. Это важный контекст для брендов при планировании активностей: в Пятёрочке придётся конкурировать с более агрессивным продвижением СТМ.

Проблема заполненности: деньги, которые не работают

Один из самых показательных результатов исследования касается заполненности оборудования. В целом заполненность на уровне 75–100% чаще фиксируется в Пятёрочке, чем в Магните. Но есть нюанс, который должен беспокоить любого бренд-менеджера: дисплеи формата ½ в 100% случаев содержат сторонние материалы — и это справедливо для обоих сетей.

Иными словами, компания платит за дисплей как за эксклюзивное пространство для своего бренда — а по факту это пространство делится с чужими продуктами или торговым оборудованием. В Магните сторонние предметы обнаружены на 15% брендированных POSM, в Пятёрочке — на 9%. Это прямые потери коммуникационного веса.

Исключение — навесные препаки в Пятёрочке: у них стабильная заполненность 75–100% и отсутствие сторонних материалов. Для брендов в категориях с небольшим POSM-бюджетом это может быть наиболее эффективным форматом размещения.

Напитки: кто владеет полкой (пример одной категории из десяти)

В рамках мартовской волны параллельно исследовались кондитерские изделия, молочная гастрономия, бытовая химия, детское питание, алкоголь, товары для животных и другие категории. Напитки приводим как развёрнутый пример — в разбивке по четырём подсегментам. В каждом из них — своя расстановка сил.

Газированные напитки и лимонады

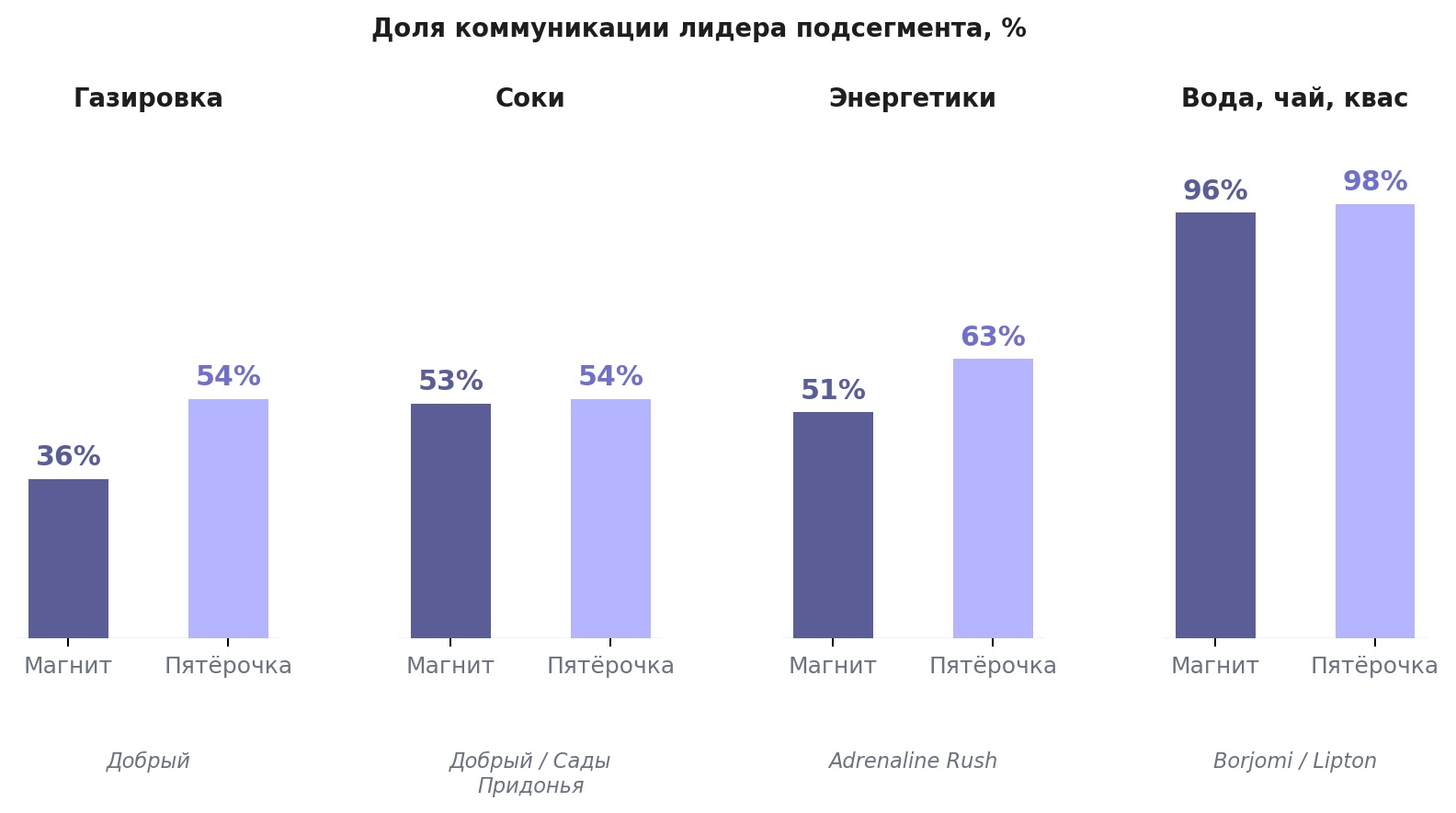

Производитель Мултон (бренд Добрый) доминирует по доле коммуникации в обоих сетях с отрывом более чем в 3 раза от ближайших конкурентов. Бренд Добрый занимает 36% коммуникации в Магните и 54% в Пятёрочке. При этом Магнит открыт для куда более широкого круга игроков: в нём представлено в 2,5 раза больше брендов, чем в Пятёрочке. Вероятно, Пятёрочка проводит более жёсткую коммерческую политику по допуску брендов к промо-пространству.

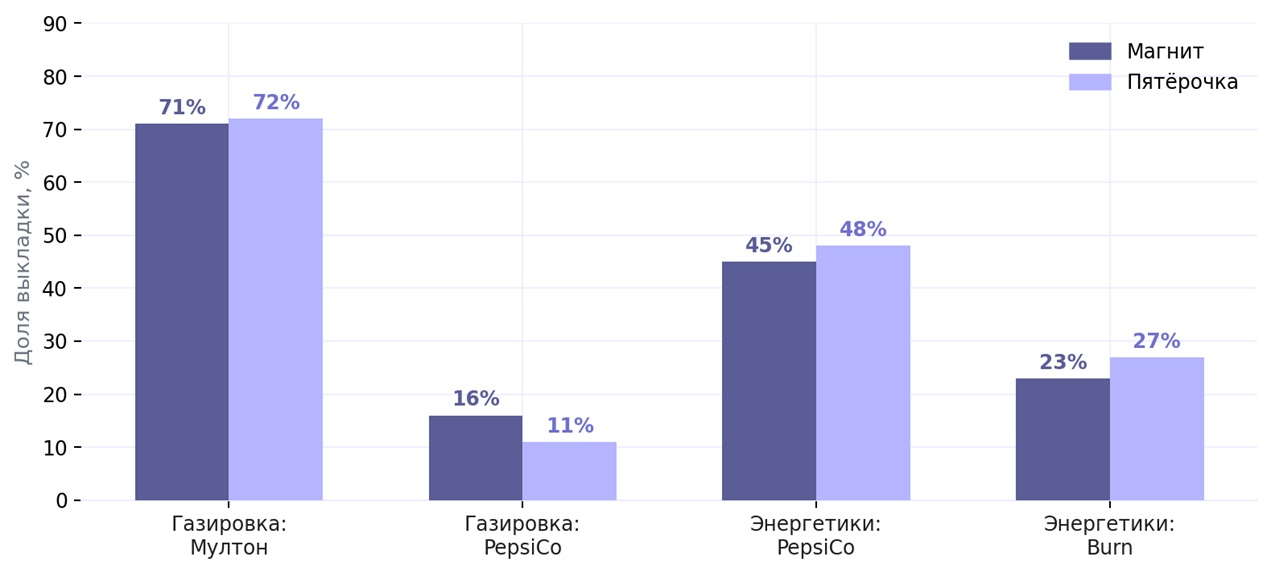

По выкладке на ДМП Мултон также лидирует — 71% в Магните и 72% в Пятёрочке. Второе место у PepsiCo: 16% и 11% соответственно.

Соки

В сегменте соков картина интереснее: лидеры в двух сетях не совпадают. В Магните первое место по доле коммуникации занимает Мултон (53%), в Пятёрочке — Сады Придонья (54%). При этом PepsiCo стабильно держит вторую позицию в обоих сетях (38%). На уровне брендов картина та же: Добрый лидирует в Магните (53%), Сады Придонья — в Пятёрочке (54%). Бренд J7 занимает второе место в обеих сетях: 19% в Магните и 36% в Пятёрочке.

Показательна и разница в доступности ДМП: в Магните на дополнительных местах продажи представлено на 85% больше брендов, чем в Пятёрочке.

Энергетические напитки

Сегмент энергетиков — один из самых концентрированных. PepsiCo (бренд Adrenaline Rush) занимает 63% коммуникации в Пятёрочке и 51% в Магните. Gorilla держит второе место в Магните (25%), однако в Пятёрочке откатывается на третью позицию (10%) — её обгоняет другой бренд. По выкладке на ДМП: PepsiCo — 45%/48%, Энерджи Бевериджиз (Burn) — 23%/27%.

Вода, холодный чай, квас

Этот подсегмент — самый поляризованный. В Магните коммуникацию фактически монополизирует Боржоми (96% на уровне производителя, 84% на уровне бренда Borjomi). В Пятёрочке абсолютный лидер — PepsiCo (98%), на уровне брендов — Lipton (97%). Только три производителя (PepsiCo, Боржоми, Мултон) одновременно представлены с ДМП в обеих сетях. Для любого другого игрока в категории — это сигнал о фактическом закрытии промо-пространства в основных федеральных сетях.

Что с этим делать: три практических вывода

1. Планировать промо-активации отдельно под каждую сеть.

Стратегии размещения в Магните и Пятёрочке существенно расходятся — по форматам POSM, зонам, степени конкуренции и политике допуска брендов. Единый медиасплит, разработанный «под оба канала», неизбежно будет неоптимальным хотя бы для одного из них.

2. Инвестировать в контроль заполненности, а не только в размещение.

100%-ное присутствие сторонних материалов на дисплеях ½ означает, что реальный коммуникационный вес бренда может быть вдвое ниже, чем указано в плане размещения. Регулярный аудит с фотофиксацией позволяет выявлять эти потери и предъявлять их как факт в переговорах с сетью.

3. Сравнивать себя с конкурентами, а не с планом.

Выполнение плана по количеству POSM не означает выполнения цели по коммуникационному весу — если конкуренты нарастили активность. Доля коммуникации — относительный показатель. Именно он определяет, насколько бренд «громко» звучит на фоне конкурентов в конкретном магазине.