Как работает кешбэк в банках на самом деле и почему он банкам выгоднее, чем вам?

Вы наверняка замечали: люди у кассы супермаркета достают карты с котиками, с какими-то странными логотипами, а потом с важным видом проверяют телефон. Им пришла смска: "Начислен кешбэк 37 рублей". Тридцать семь рублей! Вроде мелочь, а приятно.

Я сам долгое время относился к кешбэку скептически. Ну что это такое? Возвращают какую-то копейку. А потом сел и посчитал. За год набежало на приличный такой торшер. Просто за то, что я в любом случае покупал продукты, заправлял машину и платил за коммуналку.

Однако, здесь есть нюанс. И именно из-за него кешбек для банков выгоднее, чем для клиентов, когда они об этом не знают. Я привык к тому, что в банках есть такие вот "потайные секретные места", потому что уже 3 года помогаю со своей командой людям получать одобрения на кредиты, ипотеки в банках. Кстати, если нужна помощь, а у вас сложная ситуация, обращайтесь ко мне в ТГ или в мессенджер MAX.

Давайте разберемся, что это за зверь такой — кешбэк, как он работает, откуда он берется и как сделать так, чтобы он работал на вас, а не на банк.

Кешбек - что это вообще такое, если без сложных слов?

Кешбэк (от английского cashback — "возврат наличных") — это не скидка. Это важно понять с самого начала.

Скидку вы получаете в момент покупки. Кешбэк — позже. Банк или сервис возвращает вам часть потраченных денег на отдельный счет. Это как если бы продавец через месяц сказал: "Слушай, ты у меня часто покупаешь, держи пятерочку обратно".

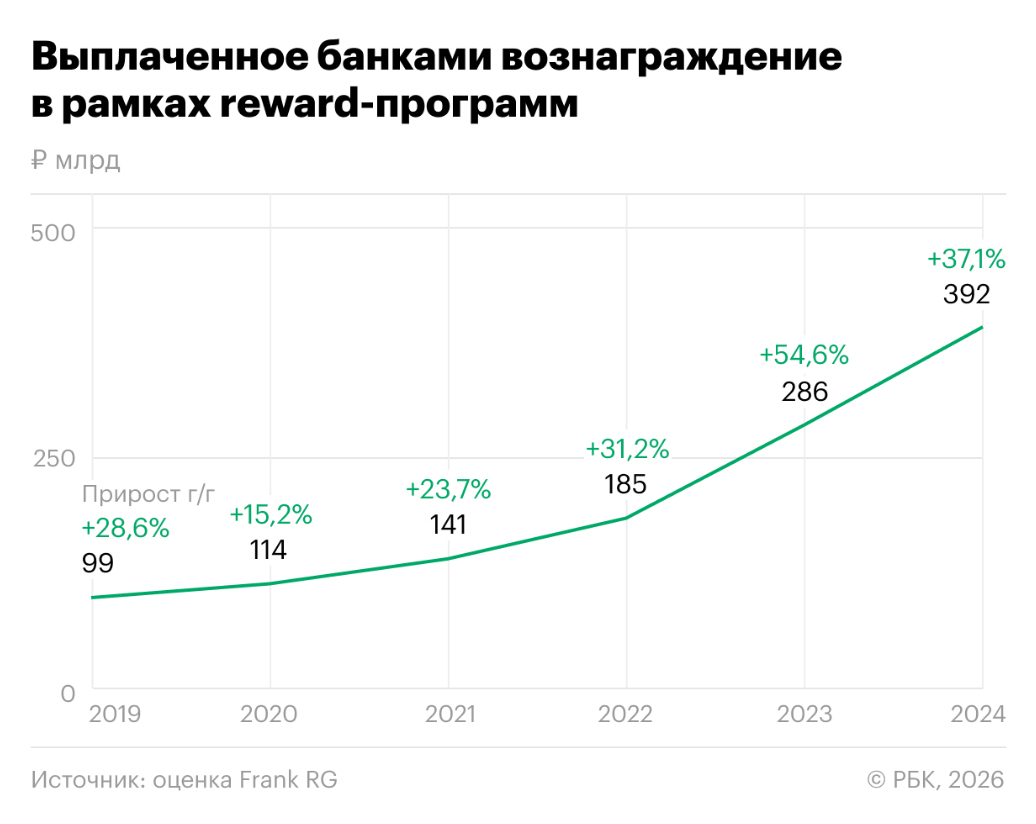

Сегодня в России это уже не просто фишка, а стандарт рынка. По данным ЦБ, больше половины всех банковских карт — с опцией кешбэка. Конкуренция бешеная, банки дерутся за каждого клиента, и мы в этой схватке можем неплохо поживиться.

Откуда берутся деньги? Тайная жизнь ваших покупок

Давайте сразу к главному: банк не печатает деньги и не раздает их просто так. Откуда берется этот самый кешбэк?

Все просто. Когда вы расплачиваетесь картой в магазине, магазин платит банку комиссию. Обычно это 1,5–2,5% от суммы покупки. Банк забирает себе большую часть, а малую долю отдает вам. Это и есть кешбэк.

То есть банк делится с вами тем, что получил от магазина за то, что вы пришли и купили. Честно? Вполне. Хотя некоторые эксперты называют это "маркетинговым крючком" — вас приучают платить картой, банк получает стабильный поток комиссий, а вам кидают косточку в виде 1%.

Но если подойти с умом, косточка может оказаться вполне приличным окороком.

Каким бывает кешбэк: разбираем по полочкам

На рынке сегодня три больших игрока: банки, сервисы-агрегаторы и кешбэк-платформы. Работают они по-разному.

Банковский кешбэк

Самый понятный вариант. Вы оформили карту, банк обещает вернуть процент за покупки. Тут есть три вида:

- Фиксированный процент. Купил что угодно на любую сумму — получил 1% обратно. Просто и понятно. Подходит тем, кто не хочет заморачиваться.

- Бонусы за категории. Банк говорит: "В этом месяце мы даем 5% на АЗС, 3% на кафе и 1% на все остальное". Категории меняются каждый месяц. Хитрые люди заводят календарь и планируют крупные покупки под "жирные" категории.

- Мультикарты. Вы сами выбираете, на что хотите получать повышенный кешбэк. Хотите — на аптеки, хотите — на такси. Тут нужна дисциплина: выбрал категории и в следующем месяце меняй, если планы поменялись.

Кешбэк-сервисы (агрегаторы)

Это отдельные сайты или приложения. Вы заходите туда, выбираете магазин (Ozon, Wildberries, AliExpress, "Спортмастер" — сотни вариантов), переходите по ссылке и покупаете. Сервис получает комиссию от магазина за приведенного клиента, делится с вами.

Схема древняя как мир, но работает отлично. Я так, например, покупал стиральную машину. Зашел через кешбэк-сервис, получил 1500 рублей обратно. Просто за то, что не поленился открыть сайт-посредник.

Процент здесь часто выше банковского — до 10–15%, но есть нюанс: выводить деньги можно только после подтверждения покупки (30–60 дней), пока магазин не примет возврат.

Кешбэк за отзывы и рекомендации

Некоторые площадки (например, авито или iRecommend) платят за полезные отзывы. Есть сервисы вроде ePN, где вы получаете процент за то, что кто-то перешел по вашей партнерской ссылке и купил товар. Это уже ближе к партнерскому маркетингу, но тоже называется кешбэком.

Как не запутаться: сравниваем проценты

Многие ведутся на большие цифры. Видят "Кешбэк до 30%" и бегут оформлять карту. А потом выясняется, что эти 30% дают только на покупку кошачьего корма в конкретном магазине в первый вторник месяца при полной луне.

Давайте честно:

- 1–1,5% — нормальный фиксированный кешбэк. Это база.

- 3–5% — хороший повышенный кешбэк за категории.

- 10–30% — либо разовая акция, либо кешбэк-сервисы, либо "потолок", которого вы вряд ли достигнете, потому что там есть ограничение по сумме.

Крупные банки сегодня предлагают мультикарты: выбираете три категории по 5%, остальное — 1%. Плюс лояльность к своим сервисам (такси, доставка) — там может быть и 10–15%.

Подводные камни, о которых молчат в рекламе

Я не хочу, чтобы вы думали, что кешбэк — это вечный двигатель и халява. Есть нюансы. Их нужно знать, чтобы не разочароваться.

Плата за обслуживание. Часто карта с хорошим кешбэком стоит денег. 100–200 рублей в месяц. Если вы тратите по карте 20 тысяч, ваш кешбэк составит те же 200–300 рублей. Вы выходите в ноль. А банк получает лояльного клиента. Умные люди либо держат несгораемый остаток на карте (тогда обслуживание бесплатно), либо выбирают карты без платы за сервис.

Лимиты на кешбэк. Банк может сказать: "Мы вернем 5% на АЗС, но не больше 1000 рублей в месяц". Заправил машину на 50 тысяч — получил свою тысячу, остальное сгорело. Внимательно читайте условия.

Баллы вместо рублей. Классический развод. Вам начисляют "спасибки", "бонусы", "кешбэки", которые можно потратить только у партнеров. По курсу 1 балл = 0,5 рубля, например. Деньги обесценились на входе. Ищите карты с рублевым кешбэком, который можно вывести на счет или оплатить им что угодно.

Сроки сгорания. Некоторые банки говорят: "Копи баллы, но через год они сгорят". Чтобы получить максимум, нужно либо активно тратить, либо покупать то, что не нужно, лишь бы баллы не пропали. Не попадайтесь.

Ограничения по категориям. Коммуналка, налоги, переводы, снятие наличных — за это кешбэк чаще всего не дают. Банки не дураки: там, где они не получают комиссию, они и вам ничего не вернут.

Стратегия разумного человека: как собирать максимум

Я перепробовал разные схемы и сейчас остановился на такой:

Первое. У меня две карты. Одна — с фиксированным 1% на всё и парой полезных категорий. Другая — с прочими категориями 5% на то, что мне нужно в этом месяце. Платная? Да, но я держу остаток, поэтому обслуживание бесплатно.

Второе. Крупные покупки (техника, одежда, мебель) я делаю через кешбэк-сервисы. Зашел, проверил, где выше процент, купил. Раз в полгода вывожу оттуда 3–5 тысяч.

Третье. Я не покупаю лишнего. Золотое правило кешбэка: если вещь не нужна, 10% возврата не делают ее выгодной. Вы не экономите 10%, вы тратите 90% на то, без чего могли бы обойтись.

Четвертое. Я плачу картой везде, где можно. Даже за чашку кофе в ларьке — если там стоит терминал. Копейка рубль бережет.

Есть ли жизнь без кешбэка

Можно ли вообще не заморачиваться? Конечно. Многие люди живут с одной дебетовой картой, платят наличными и чувствуют себя прекрасно. Кешбэк — не панацея, не способ разбогатеть и не финансовая стратегия. Это просто приятный бонус.

Но если вы все равно тратите деньги, почему бы не получать за это небольшой возврат? За год набегает вполне реальная сумма. Лично у меня в прошлом году вышло около 12 тысяч рублей. Не миллион, но на новогодний стол и пару подарков хватило.

Как выбрать свою карту

Если вы решили, что кешбэк — это ваше, вот короткий алгоритм:

- Посчитайте, сколько вы тратите в месяц. Честно, по всем категориям.

- Посмотрите, на что уходит больше всего.

- Поищите карты, которые дают повышенный процент именно на эти категории.

- Проверьте, есть ли плата за обслуживание и как от нее освободиться

- Убедитесь, что кешбэк начисляется в рублях, а не в "попугаях".

Сравнилки по картам есть на любом финансовом портале. Банки обновляют условия каждый месяц, так что универсального рейтинга "навсегда" не существует.

В конце концов, кешбэк — это просто инструмент. Как молоток. Можно забивать гвозди и строить дом. А можно лежать на диване и рассуждать, что молоток бесполезен. Выбор за вами.

Лично я предпочитаю забивать. Пусть потихоньку, пусть по копейке, но дом строится.

А если вам нужна помощь с банками...

Мы помогаем нашим клиентам получать одобрение в банках (кредиты, ипотеки) даже в сложных ситуациях. Без предоплат, за % от результата. А также занимаемся улучшением кредитной истории, кредитными каникулами и возвратом страховок по кредитам. Обращайтесь ко мне в ТГ или в мессенджер MAX, проанализируем вашу ситуацию и постараемся помочь!