ABC-XYZ-анализ: как оптимизировать ассортимент и повысить эффективность управления товарными запасами

Эффективное управление товарными запасами — одно из важнейших условий успеха современного бизнеса. Неправильно сформированный ассортимент, избыток неликвидных товаров или дефицит ходовых позиций негативно сказывается на финансовых показателях компании, снижает удовлетворенность клиентов и замедляет оборот капитала. Именно поэтому многие успешные компании используют ABC-XYZ-анализ — методику, позволяющую сегментировать товары по важности и стабильности спроса, выявлять проблемные зоны и разрабатывать обоснованные управленческие решения.

Эта статья посвящена практическому применению ABC-XYZ-анализа. Мы детально рассмотрим, как правильно провести оба вида анализа, как интерпретировать полученные результаты и какие конкретные рекомендации можно выработать на основании выводов. Такой подход позволит вам оптимально распределять ресурсы, сокращать издержки и повышать рентабельность бизнеса. Рассмотрим пошагово алгоритм расчета:

1. Соберите данные о продажах товара по каждому периоду (кварталам, месяцам). Рассчитайте средний объем реализации за выбранный период с помощью формулы: Среднегодовой объем реализации: `=СРЗНАЧ(B3:E3)` (где B3:E3 — ячейки с показателями продаж по кварталам).

2. Далее рассчитываем долю каждой позиции в общем объёме продаж относительно общей суммы: Доля в обороте: `=F3/$F$6897*100` (где F3 — среднегодовой объем реализации текущего товара, $F$6897 — общая сумма продаж по всему ассортименту).

3. Затем определяем накопленную долю, суммируя последовательно процентные показатели: Накопленная доля: `=H3+H4+I3` (где H3 — ячейка предыдущей накопленной доли, I3 — текущая доля в обороте).

4. Теперь распределяем товары по классам A, B и C, используя условное форматирование: Классификация ABC: `=ЕСЛИ(I3<80%;”A”;ЕСЛИ(I3<95%;”B”;”C”))` (где I3 — накопленная доля, товары с долей менее 80% попадают в группу A, от 80% до 95% — в группу B, остальные — в группу C).

5. Следующим этапом оцениваем стабильность спроса с помощью коэффициента вариации: Коэффициент вариации: `=СТАНДОТКЛОН.Г(B3:E3)/G3*100` (где B3:E3 — продажи по кварталам, G3 — средняя продажа).

6. Классификация XYZ: `=ЕСЛИ(K3<=10%;”X”;ЕСЛИ(K3<=25%;”Y”;”Z”))` (где K3 — коэффициент вариации, X — стабильный спрос, Y — умеренно колеблющийся, Z — нерегулярный спрос).

7. Объединяем результаты двух видов анализа в единую систему классификации: Итоговая классификация (ABC+XYZ): =СЦЕПИТЬ(J3;L3)` (где J3 — группа ABC, L3 — группа XYZ).

Такой подход позволяет получить наглядную матрицу, где каждый товар характеризуется двумя критериями: важностью для бизнеса (ABC) и предсказуемостью спроса (XYZ).

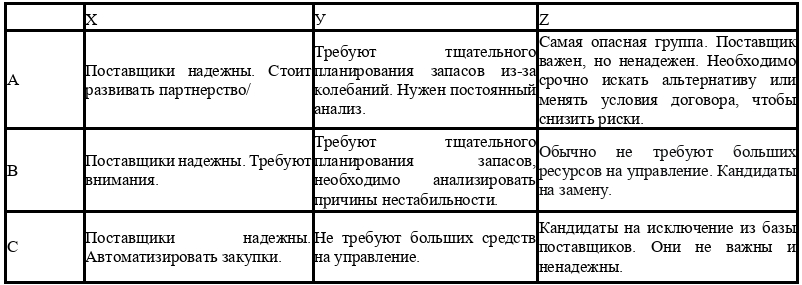

Товары категории А: Наиболее ценные/значимые товары. Составляют 20% от ассортимента. Формируют до 80% выручки. Небольшое количество поставщиков, на которых приходится основная доля закупок (обычно 70–80%). Требуют особого внимания, индивидуального подхода и постоянного контроля.

Товары категории В: Средние по стоимости/значению товары. Составляют 30% от ассортимента. Формируют до 15% выручки. Средняя группа по количеству и объему закупок (обычно 15–20%). Работа с ними стандартизирована, контроль периодический

Товары категории С: Наименее ценные/значимые товары. Составляют 50% от ассортимента. Формируют до 5% выручки. Большое количество поставщиков с низкой долей в обороте (обычно 5–10%). Управление максимально автоматизировано, условия стандартны.

Товары категории Х: товары с коэффициентом вариативности до 9,99%. Спрос на них устойчивый, можно точно рассчитать, сколько товара надо закупать. Высокая стабильность. Спрос или сроки поставки предсказуемы, колебания минимальны. Коэффициент вариации обычно < 10%.

Товары категории У: товары с коэффициентом вариативности от 10% до 24,99%. Спрос на них среднеустойчивый, можно приблизительно рассчитать, сколько товара надо закупать. Средняя стабильность. Спрос или поставки требуют постоянного контроля, коэффициент вариации от 10% до 25%.

Товары категории Z: коэффициент вариативности у таких товаров 25% и свыше. Спрос на них случайный, спрогнозировать его сложно или даже невозможно. Обычно такие позиции сокращают до минимума или вовсе выводят из ассортимента. Низкая стабильность. Спрос или сроки поставки хаотичны, прогнозировать сложно. Коэффициент вариации > 25%.

После завершения расчетов и построения матриц ABC и XYZ-анализа крайне важно не ограничиваться только диагностикой текущего состояния ассортимента, а переходить к практической фазе — постановке целей, определению стратегических задач и разработке конкретных рекомендаций по управлению товарными запасами. Ведь главная цель анализа заключается не в самом процессе сегментации, а в извлечении практических выводов и принятии эффективных управленческих решений, направленных на увеличение доходности, сокращение излишних запасов и улучшение клиентского сервиса. Именно поэтому следующим шагом станет интерпретация полученных результатов и разработка целевых показателей, ориентированных на достижение максимальной эффективности товарного менеджмента. Рассмотрим далее несколько примеров поставленных целей.

Сократить долю товаров с нулевой и отрицательной выручкой с 75% до 15% в активной матрице. Исключить из ассортимента не менее 30% позиций группы CZ. Сократить количество поставщиков с нулевой/отрицательной выручкой на 50%. Увеличить долю товаров группы AX в общем обороте до 75%.

1. Аудит данных (до 15.04.2026 г.) Провести инвентаризацию и анализ причин появления отрицательной выручки по товаров и поставщикам за прошлый год. Устранить технические ошибки в учете операций. 2. Оптимизация ассортимента (до 01.06.2026 г.) Исключить из активной матрицы все позиции с нулевой выручкой и группы CZ. Разработать новую маркетинговую стратегию для категории «подарки клиентам»: перевести часть позиций в платный сегмент, с низкими показателями эффективности вывести из ассортимента. 3. Оптимизация базы поставщиков (до 01.07.2026 г.) Провести переговоры с поставщиками с нулевой выручкой, с целью выяснения причин отсутствия поставок или изменения условий сотрудничества. Объединить закупки у ключевых поставщиков группы А. 4. Внедрение регламента (до 01.08.2026 г.) Разработать и внедрить регламент регулярного (ежеквартального) проведения ABC и XYZ-анализа ассортимента и оценки поставщиков для поддержания эффективности матрицы в долгосрочной перспективе.

После постановки ясных целей и задач, основанных на результатах ABC-XYZ-анализа, наступает важный этап — разработка конкретных практических рекомендаций. Эти рекомендации должны учитывать специфику каждой товарной группы, особенности динамики спроса и значимость продукта для бизнеса. Четкость и адресность предложений позволят превратить теоретические выводы анализа в реальные шаги по оптимизации ассортимента, улучшению планирования закупок и повышению операционной эффективности компании.

1. Провести полную очистку данных и исключить технические ошибки. Необходимо провести аудит учетной системы для выявления причин отрицательной выручки (недостачи). Для достоверности дальнейшего анализа необходимо исправить ошибки учета. 2. Исключить из ассортимента 30% товаров категории CZ. Товары категории С и Z обеспечивают низкую долю в обороте и случайный спрос, в следствии чего являются первыми в списке на вывод. Это позволит освободить средства и складские помещения, снизив издержки на хранение неликвида. 3. Пересмотреть политику «подарки клиентам». Проанализировать позиции с нулевой выручкой, используемые как подарки со стороны их влияния на лояльность и средний чек. Неэффективные подарки следует исключить. Перспективные позиции следует перевести в категорию недорогих товаров с минимальной наценкой. 4. Оптимизировать закупки товаров группы AX и AY. Для товаров категории AX необходимо обеспечить жесткий усиленный контроль, постоянное наличие на складе, оптимизировав резервный запас. Для группы AY следует внедрить систему прогнозирования и гибко управлять закупками (сезонные), чтобы избежать дефицита\затоваривания. 5. Минимизировать запасы товаров групп AZ и BZ. Товары категории AZ, требуют особого контроля: закупки должны быть небольшими и частыми, либо работа должна вестись по предзаказу. Позиции BZ рекомендуется перевести на работу по каталогам/прайс-листам. 6. Объединить базу поставщиков. Расторгнуть договор поставки с поставщиками с низкой или нулевой выручкой, сосредоточится на работе с поставщиками категории А и В, выстраивая с ними более тесные и выгодные взаимоотношения. Провести выбор поставщиков с учетом отбора по рейтинговой системе. Это поможет упростить логистику и повысить управляемость закупок. 7. Внедрить систему ключевых показателей эффективности для оценки работы поставщиков. Для ключевых поставщиков необходимо разработать и внедрить ключевые показатели эффективности: своевременность поставок, качество продукции, соблюдение ценовых условий. На основе этих данных следует регулярно проводить оценку выполнения договорных обязательств и вести переговоры об улучшении условий сотрудничества. 8. Внедрить регламент регулярного ABC и XYZ-анализа. Для поддержания эффективности ассортиментной матрицы необходимо проводить полный анализ ассортиментныхпозиций не реже одного раза в квартал. Это позволит оперативно реагировать на изменения спроса среди потребителей, закупать продукцию востребованную на рынке, предотвращая появление неликвидных товаров.

ABC-XYZ-анализ представляет собой мощный инструмент повышения эффективности управления товарными запасами и ассортиментом компании. Грамотное проведение анализа позволяет не только объективно оценить вклад каждой товарной позиции в общую прибыль, но и учесть динамику и стабильность спроса, что особенно важно для принятия правильных управленческих решений. Практическое применение методики предполагает не только техническую сторону расчетов, но и последующую разработку целенаправленных рекомендаций, учитывающих индивидуальные особенности бизнеса. Следуя изложенному алгоритму и регулярно проводя анализ, компания получает возможность своевременно выявлять неэффективные продукты, оптимизировать закупки, снижать издержки и улучшать качество обслуживания клиентов. Таким образом, ABC-XYZ-анализ становится надежным фундаментом для устойчивого развития и повышения конкурентоспособности бизнеса.