Что происходит с деньгами между моментом отправки и получением: откровенно o SWIFT-переводах

Вы нажали кнопку «Отправить», и средства списались со счёта, но получатель за границей увидит их лишь спустя время. В этот период деньги проходят через сложную систему банковских связей. Разбираемся, как именно устроен этот маршрут, от чего зависит скорость зачисления в разных странах и какие факторы влияют на итоговую комиссию.

В этой статье мы заглянем внутрь процесса международных переводов и объясним, что происходит с вашим SWIFT-платежом на каждом этапе.

Пока ваш банк отправляет деньги контрагенту, они проходят проверку у нескольких банков-посредников (корреспондентов), простаивают из-за комплаенса, часовых поясов и валютного контроля. SWIFT — это не труба с купюрами, а защищённый мессенджер, рассылающий платёжные инструкции.

Как устроен и реально работает SWIFT-перевод: это не «пересылка» денег, а обмен сообщениями

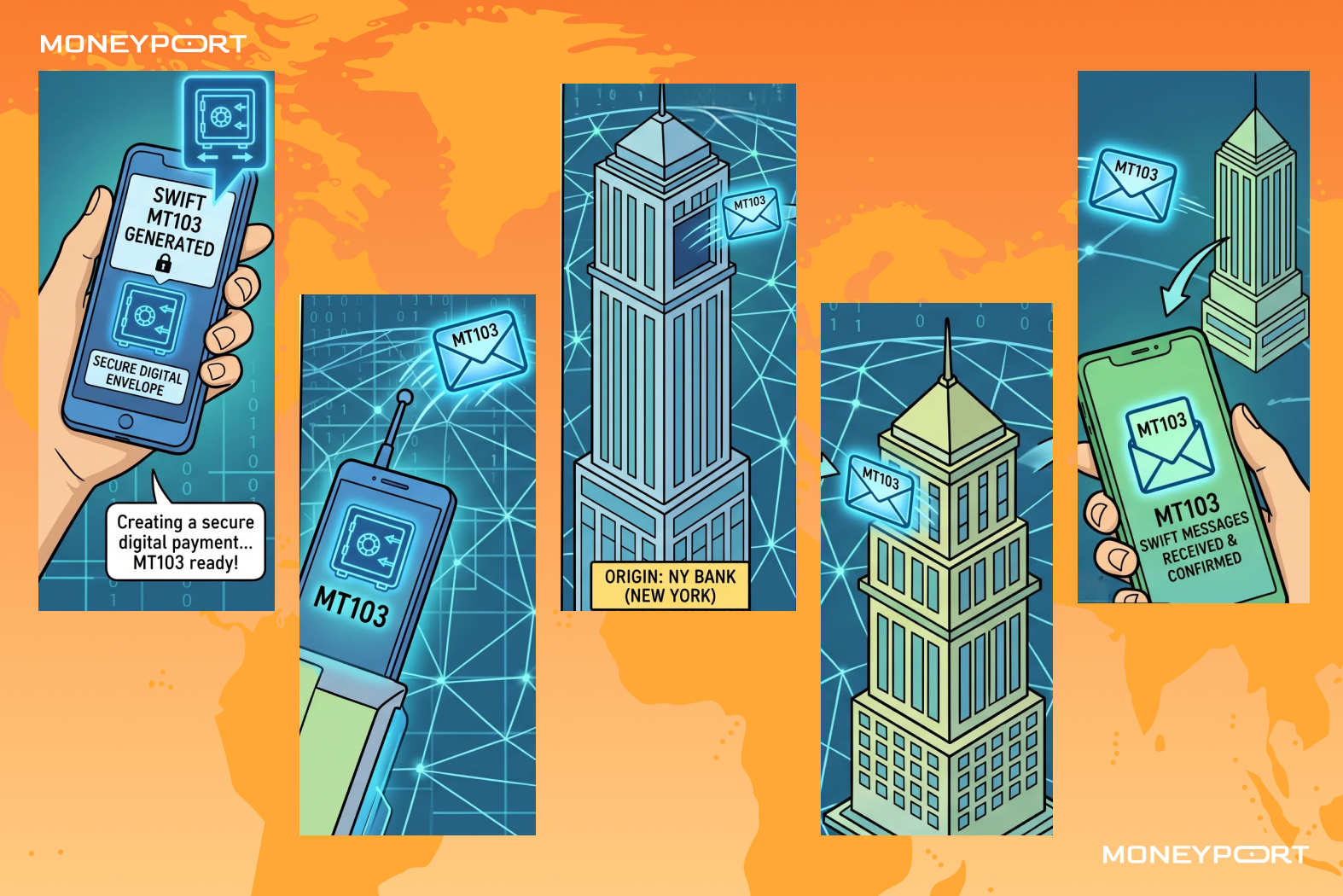

Пора развеять главный миф. SWIFT-перевод — это обмен стандартизированными финансовыми сообщениями между банками-участниками системы Society for Worldwide Interbank Financial Telecommunication.

Представьте, что вы переводите €1 000 другу в Берлин. Ваш банк не упаковывает купюры в конверт. Вместо этого система генерирует сообщение формата MT103 и направляет его принимающему банку.

MT103 — это стандартизированное платёжное поручение, выступающее юридическим подтверждением перевода средств; в нём содержатся реквизиты, сумма, назначение платежа и коды участников.

Цифры на вашем счёте просто перезаписываются в базах данных, пока мировые банки обмениваются сообщениями. SWIFT обработала в 2025 году пиковый объём свыше 68 млн сообщений в день, что значительно превышает предыдущие показатели (для сравнения, старые оценки были около 44,8 млн).

Путь денег при SWIFT-переводе состоит из следующих этапов:

- Ваш банк формирует сообщение MT103 с уникальным идентификатором (UETR) и маршрутизирует его через защищённую сеть.

- Если банк-получатель имеет прямой корреспондентский счёт у вашего банка, перевод идёт напрямую; в противном случае на сцену выходят посредники.

- Каждый узел цепочки проводит свой цикл обработки и пересылает инструкцию дальше.

- Финальный банк зачисляет сумму на счёт получателя после внутреннего комплаенса.

MoneyPort выяснил: в 90% случаев SWIFT-переводы из других стран доставляются до банка-получателя в течение часа. Но для операций из России конечное зачисление на счёт получателя может занимать до 7–14 дней.

Банк-корреспондент: зачем нужны «посредники» и как проходит международный SWIFT-перевод

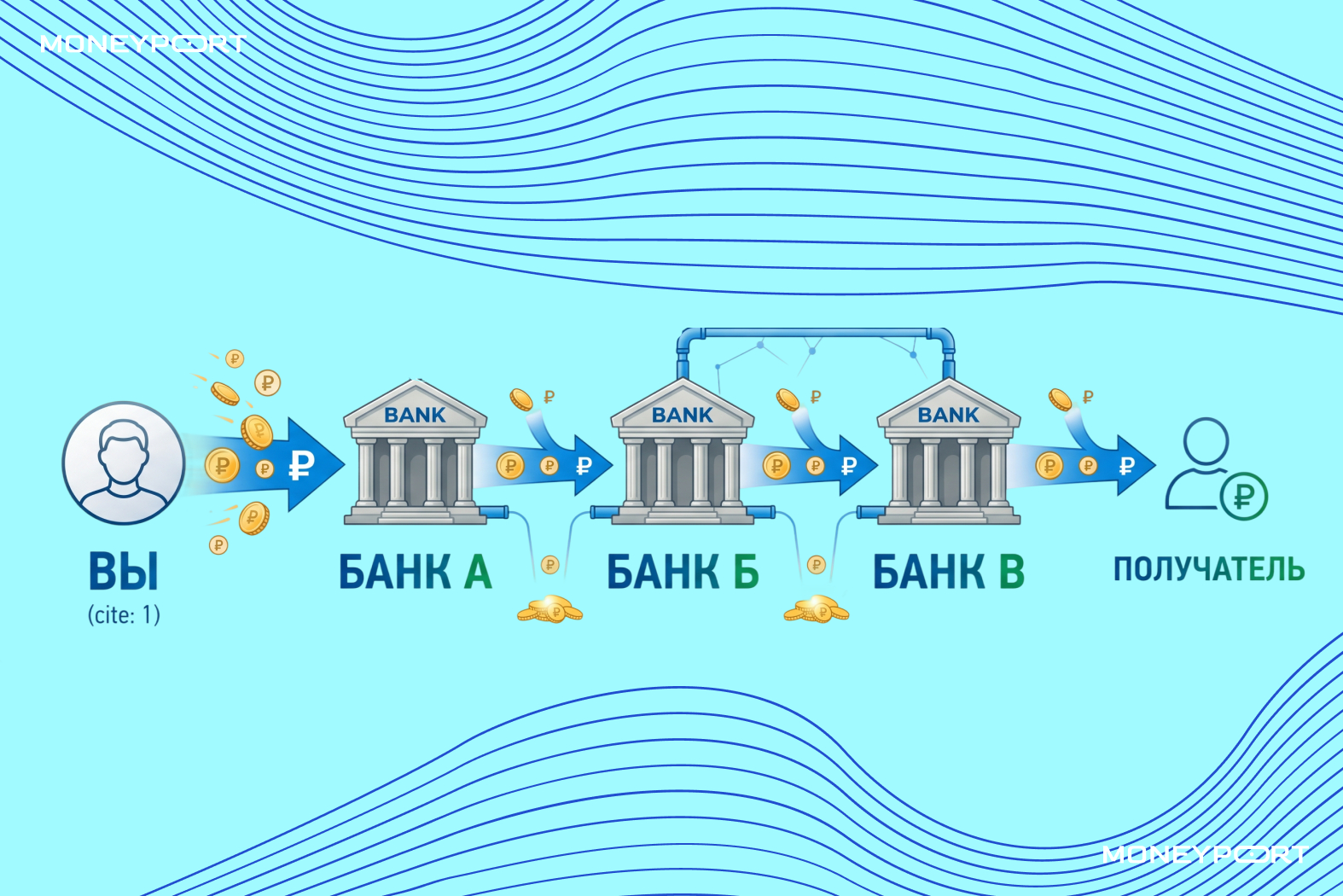

Если у вашего банка нет прямого счёта в банке получателя, платёж уходит в путешествие по цепочке посредников.

Банк-корреспондент SWIFT — это финансовое учреждение, которое держит nostro- и vostro-счета для проведения расчётов между банками, у которых нет прямых отношений.

Как проходит международный SWIFT-перевод в реальности: отправляя деньги из Екатеринбурга в Милан, вы можете не подозревать, что операция пройдёт через Нью-Йорк или Франкфурт. Каждый банк-корреспондент спишет комиссию, проведёт свою проверку, а затем передаст эстафету дальше.

Согласно аналитике Routefusion, цепочка посредников обычно состоит из 1–3 промежуточных звеньев, каждое из которых увеличивает время обработки и добавляет комиссию. Типичный кросс-граничный платёж проходит от 3–5 до 7–15 рабочих дней.

По данным MoneyPort, при трёх и более банках-посредниках комиссия может достигать 10–15% от суммы перевода, особенно на малых суммах.

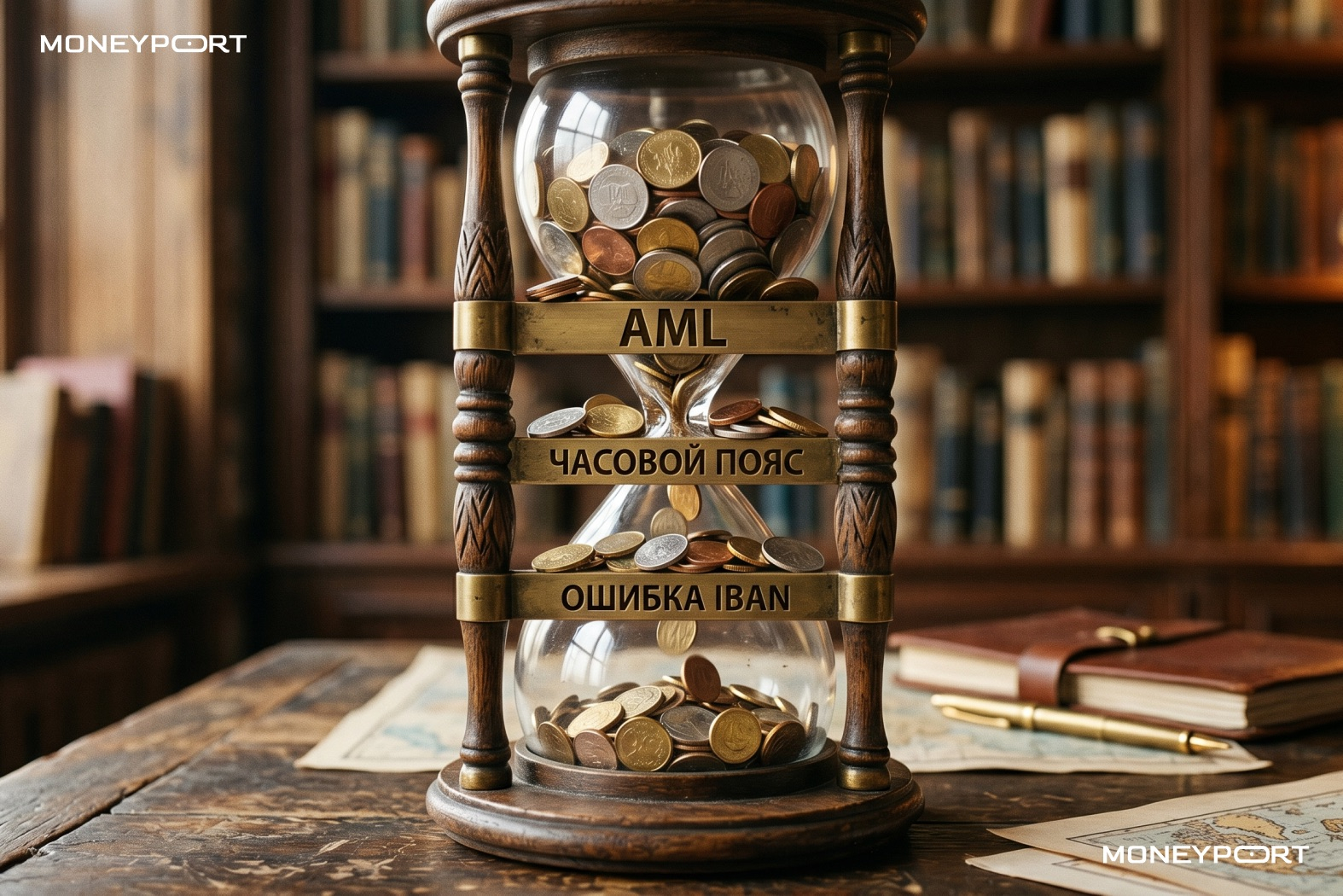

Задержка SWIFT-перевода: почему платёж может идти долго

Почему SWIFT-перевод долго идёт? Основных причин 3: комплаенс, технические факторы и политика.

Комплаенс и AML. Каждый банк обязан проверять транзакции на соответствие законодательству о борьбе с отмыванием денег (Anti-Money Laundering). Банки-корреспонденты могут вручную досматривать переводы, если страна назначения вызывает подозрения, и задерживать их на срок от нескольких дней до двух недель. В среднем задерживается каждый шестой платёж.

Технические ошибки и праздники. Неправильно указанный IBAN, разница в часовых поясах или отправка в пятницу вечером могут сдвинуть срок зачисления на несколько дней. Направление из Азии в Америку теряет сутки из-за несовпадения графиков работы банков.

Политика и ограничения. Банки могут блокировать переводы без объяснения причин, ссылаясь на комплаенс-политику. Сроки возврата средств доходят до месяца.

MoneyPort: как мы упрощаем путь ваших денег и решаем проблемы классического SWIFT

Сервис MoneyPort создан, чтобы вы не теряли деньги в лабиринтах корреспондентской сети. Мы исключаем саму причину задержек, убирая лишних посредников.

Мы используем собственные ликвидные пулы и локальные счета в разных странах: вы отправляете средства нам, а мы зачисляем их получателю через локальную инфраструктуру в приемлемые сроки. Деньги не блуждают по цепочке незнакомых банков.

MoneyPort обеспечивает полную прозрачность: вы всегда знаете, на каком этапе находится перевод, а служба поддержки готова помочь в течение 15 минут — не нужно ждать неделями, как в традиционных банках.

Вы получаете двойную выгоду: скорость локального перевода и отсутствие скрытых комиссий корреспондентов.

Привыкли, что международный перевод — это всегда лотерея? В телеграм-канале @moneyport мы каждый день доказываем обратное, а нас читают уже более 50 000 человек. Рассказываем, как отправлять деньги за рубеж или принимать из-за границы в РФ без нервов и переплат.

FAQ. Частые вопросы о SWIFT-переводах

Мы собрали вопросы, которые реально возникали у наших клиентов до, во время и после отправки платежа.

Можно ли ускорить SWIFT-перевод, если я заплачу повышенную комиссию?

К сожалению, нет. Вы платите банку-отправителю, но не можете повлиять на скорость работы зарубежных банков-корреспондентов. Выбрав тариф OUR (все комиссии за счёт отправителя), вы гарантируете, что до получателя дойдёт полная сумма, но не ускорите обработку. MoneyPort решает этот парадокс архитектурно: мы не зависим от скорости чужих корреспондентов, так как используем локальные расчёты.

Я отправил деньги, но получатель их не видит. Их украли?

Нет, скорее всего, платёж задержан на комплаенс-проверке. Попросите у своего банка UETR — уникальный идентификатор транзакции — и отследите, у какого посредника «зависли» средства.