Сколько наличных нужно, чтобы чувствовать себя комфортно в Европе

Согласно статистике Европейского центрального банка (ECB), несмотря на рост безналичных платежей, 52% всех транзакций в еврозоне по-прежнему совершаются за наличные. Однако туристы и релоканты из России сталкиваются с парадоксом: карты «МИР» в ЕС не работают, а российские Visa/Mastercard заблокированы. Как найти баланс между безопасностью и доступностью средств?

В этом материале мы разберём, сколько купюр должно лежать в вашем кошельке, чтобы не попасть в неприятности, и какие инструменты — от обмена в кассах до международных переводов — реально работают сегодня.

Зачем брать наличные в Европу: когда международные платежи бессильны

Даже в эпоху цифровизации международные платежи не всегда спасают в бытовых ситуациях. Европа — не монолит: если в Нидерландах или Скандинавии можно расплатиться телефоном везде, то в центре Европы культура наличных всё ещё сильна.

Здесь просто любят кэш

В Германии, Австрии и Италии бумажные деньги — это не просто способ оплаты, а часть менталитета. По данным Deutsche Bundesbank, среднестатистический немец держит в кошельке около €100–130. В Берлине или Вене многие рестораны и даже некоторые магазины принимают карты только от суммы покупки от €10–20.

Мелкие расходы никто не отменял

Наличные лидируют в 3 сферах туризма и жизни:

- Чаевые. Оставить «на чай» картой в Европе часто сложно (терминал не предусматривает такой опции) или неудобно для персонала. Лучше иметь при себе €5–10 мелкими купюрами.

- Рынки и локальные магазины. Фермерские рынки во Франции, Италии или уличные сувенирные лавки работают исключительно за кэш.

- Залог в отелях и транспорт. Многие бюджетные отели и хостелы берут депозит наличными, чтобы не «замораживать» сумму на карте. В такси или для покупки билета в автомате (особенно в Италии и Испании) наличные часто работают безотказно.

Форс-мажоры: запас нужен на случай блокировки карт или технических сбоев

Главное правило путешественника: «Один источник денег — это не источник денег». Блокировка карты из-за подозрительной операции (даже если вы предупредили банк) или технический сбой платёжной системы могут оставить вас без средств в чужой стране.

Иметь при себе «аварийный» запас в €200–300 — это не паранойя, а разумная предусмотрительность.

Популярные способы получить валюту: от обмена в РФ до снятия наличных за рубежом

Когда карты российских банков не работают за границей, встаёт вопрос: как физически получить евро? Рассмотрим основные варианты.

Покупка в кассах банков

В России евро можно купить, но на выдачу наличной валюты есть ограничения. Максимальная сумма выдачи наличных в иностранной валюте физическому лицу в одном банке ограничена $10 000 (или эквивалент в евро и других валютах) в течение одного месяца.

Плюс: деньги вы получаете до вылета.

Минус: провоз крупных сумм наличности через границу требует обязательного декларирования, если общий объем в долларовом эквиваленте превышает $10 000 за одну поездку.

Карты иностранных банков

Если у вас есть карта банка из соседней юрисдикции (Казахстан, Узбекистан, Грузия), снятие наличных в банкоматах Европы обойдётся в комиссию. Как правило, банкомат берёт €3–5 за операцию, плюс ваш банк может удержать 1–2% от суммы за конвертацию. Кроме того, существуют лимиты на выдачу наличных в сутки (обычно €500–1 000).

Международные переводы через платёжные системы

Спросите себя: реально ли сейчас получить евро по паспорту через Western Union или аналоги? Да, но с оговорками.

Отправка из России невозможна напрямую. Однако если у вас есть возможность инициировать международные переводы из дружественной страны или через онлайн-сервисы (например, KoronaPay), получить средства в пунктах выдачи в Европе можно, но курс часто включает скрытую комиссию до 3–5% от суммы.

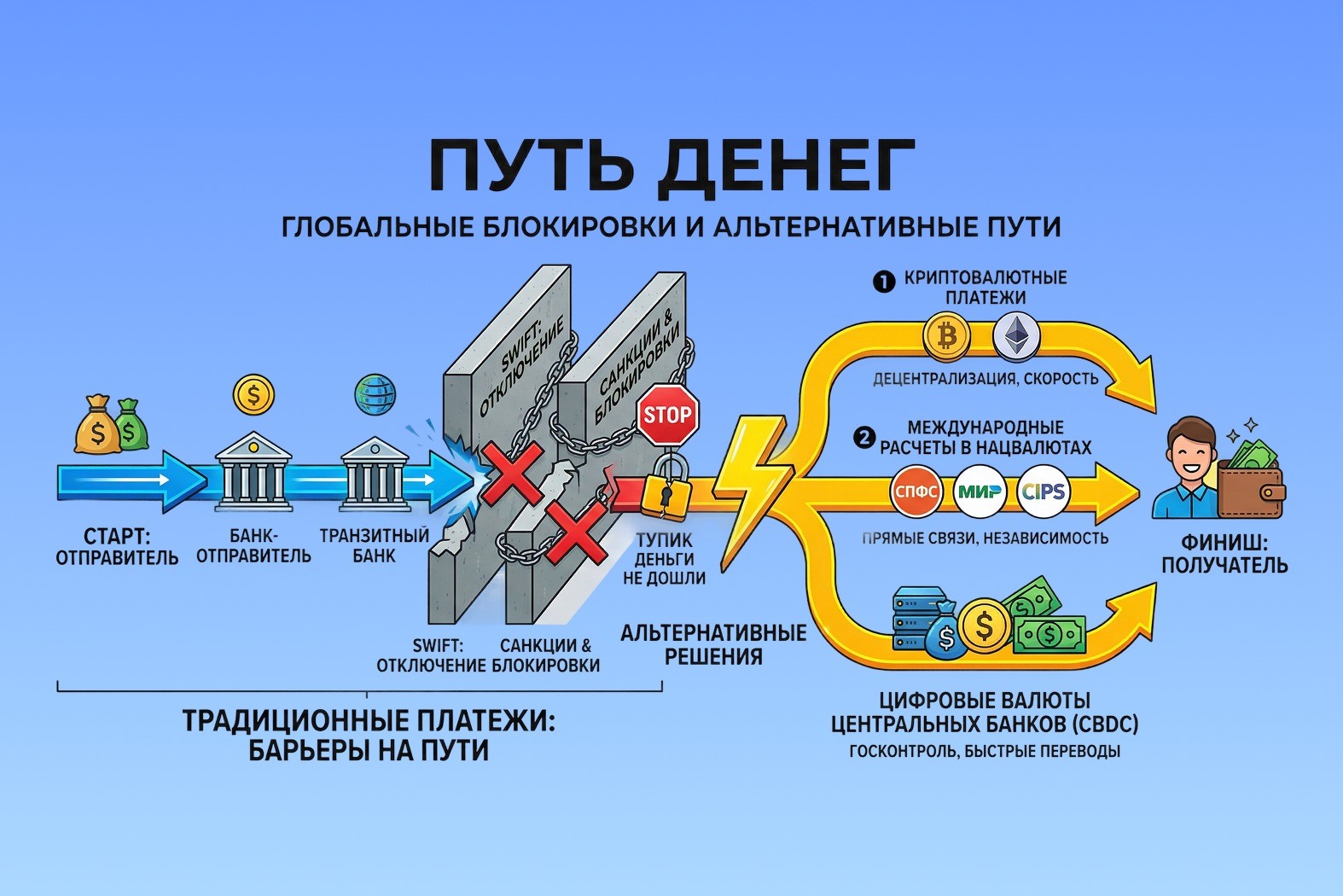

Как работают международные переводы из России в Европу

Традиционные банковские каналы сегодня работают со сбоями. Разберём текущую ситуацию.

SWIFT-переводы

Отправка евро через SWIFT из российского банка, не попавшего под блокирующие санкции, возможна, но это «дорого, долго и рискованно». Сроки составляют от 3 до 14 рабочих дней. Минимальный порог часто начинается от €10 000–50 000, чтобы перевод вообще «заинтересовал» банки-корреспонденты.

Главный риск — комплаенс-проверка: если банк в Европе заподозрит что-то неладное, средства могут заморозить на срок до нескольких месяцев, а затем вернуть отправителю с вычетом всех комиссий.

Криптовалюта

Многие путешественники и релоканты используют криптовалюту (USDT, BTC). Однако нюанс в том, что вывод в фиат (наличные евро) на территории Европы через официальные P2P-площадки или банкоматы сопряжён с высокими комиссиями (от 2 до 7%). Это требует наличия верифицированного аккаунта на бирже, что для российских паспортов становится всё более сложной задачей.

Проблема — попытка сделать международные платежи напрямую с российского счёта в адрес европейского отеля или арендодателя сейчас с вероятностью 99% приведёт к отказу в транзакции со стороны банка-корреспондента.

Перестановка наличных через MoneyPort: надёжная выдача евро в крупнейших городах Европы

Что делать, если вам нужно получить крупную сумму или просто гарантированно обеспечить себя валютой по прилёту? Оптимальным решением становится перестановка наличных — механизм, который обходит традиционные банковские ограничения.

Что такое перестановка наличных и почему это быстрее классического банка

Это перевод, при котором деньги физически не пересекают границы. Вы вносите средства в рублях или валюте в офисе MoneyPort в РФ (или переводите их безналом/криптой). Сервис даёт сигнал своему подразделению в стране прибытия, и вы получаете наличные из местного пула ликвидности.

Среднее время ожидания — от 20 минут до 4 часов, что исключает влияние банковских выходных и валютного контроля.

Международные переводы через перестановку наличных: как это работает→

География сервиса

Вопреки стереотипам, получить наличные в Европе можно не только в столицах. MoneyPort работает в десятках городов. Вот лишь часть географии, доступной прямо сейчас:

- Германия: Берлин, Мюнхен, Гамбург, Кёльн, Франкфурт-на-Майне, Штутгарт, Дюссельдорф, Лейпциг.

- Италия: Рим, Милан, Флоренция.

- Франция: Париж, Ницца, Страсбург.

- Испания: Мадрид, Барселона, Валенсия, Севилья, Малага, Аликанте.

- Австрия: Вена.

- Чехия: Прага.

- Швейцария: Цюрих, Женева.

- Греция: Афины, Салоники.

Плюс Бельгия (Брюссель, Антверпен), Нидерланды (Амстердам), Португалия (Лиссабон), Хорватия (Загреб), Болгария (София, Варна) и многие другие.

Преимущества MoneyPort: фиксация курса, отсутствие лимитов и полная конфиденциальность

В отличие от банковских переводов из России, где вы не знаете итоговой суммы из-за плавающих комиссий корреспондентов, MoneyPort предлагает предсказуемость:

- Фиксация курса. Комиссия и курс фиксируются в момент отправки. Вы точно знаете, сколько евро получите на руки за границей.

- Доступность. Сервис работает с суммами от €10 000 (или эквивалент). Это идеальное решение для оплаты аренды жилья, депозитов или сделок с недвижимостью, где требуется задаток в срок от 24 до 72 часов.

- Конфиденциальность. Ваши средства не проходят через корсчета сторонних банков, где могут «зависнуть» из-за комплаенса.

Когда российские банки отключены от SWIFT, а платёжные агрегаторы ушли с рынка, перестановка наличных становится не просто альтернативой, а единственным рабочим инструментом для получения наличности в Европе.

Подписывайтесь на наш телеграм-канал @moneyport, где уже более 50 000+ пользователей следят за изменениями географии и оперативно узнают о новых точках выдачи. Путешествуйте с комфортом, держите баланс между безналом и кэшем, а мы позаботимся о том, чтобы наличные ждали вас в любой точке Европы.