Как жить в Европе, Америке и Китае с российской картой

Оформить бронь отеля в Париже, купить кофе в Нью-Йорке или расплатиться за такси в Шанхае с российской картой в 2026 году — задача со звёздочкой. Visa и Mastercard российских банков ушли, «МИР» работает лишь в паре десятков стран, а UnionPay не стабилен. Но жизнь за границей возможна: на помощь приходят наличные, крипта и специализированные сервисы для международных платежей.

Разбираем пошаговый план финансового выживания для 3 ключевых регионов.

Наличные: универсальный базовый вариант

Несмотря на развитие финтеха, наличные остаются самым надёжным способом не остаться с пустым кошельком в чужой стране по прилёте. Меняйте рубли на доллары, евро или юани свежих серий (банкноты старого образца могут не принять или обменять по плохому курсу) ещё в России.

В Европе (зона SEPA) берите с собой €2 000–5 000 на старте: этого хватит на аренду жилья, залог и питание на первое время. Для США необходимая подушка — $3 000+, а для Китая — 10–20 тысяч CNY на неделю.

Плюсы очевидны: никаких блокировок по 115-ФЗ, и в официальных обменниках курс часто выгоднее, чем конвертация внутри банковской карты. Главные минусы — риски потери или кражи, а также лимит на провоз (до $10 000 на человека без декларирования).

Для крупных трат (оплата обучения или авто) возить с собой чемоданы купюр просто неудобно и даже опасно.

Криптовалюта: для быстрых переводов

Если наличные закончились, а срочно нужно пополнить счёт, криптовалюта становится спасательным кругом. Схема проста: берёте рубли → конвертируете в стейблкоины USDT (лучше в сети TRC20 для минимальной комиссии) на P2P-площадках вроде Bybit или OKX или через обменные сервисы → выводите на локальный кошелёк или биржу в стране пребывания.

В Европе удобно получать средства на Revolut или Wise, в США — на Coinbase, в Китае — через P2P-платформы с расчётами в Alipay или WeChat, но здесь нужно быть внимательным к местным запретам.

Комиссии обычно не превышают 1–2%, а скорость транзакции составляет 5–30 минут. Однако стоит помнить о волатильности (если вы задержитесь на этапе обмена) и строгом финансовом мониторинге: резкие движения крупных сумм могут привести к блокировке счетов по 115-ФЗ как в России, так и за рубежом.

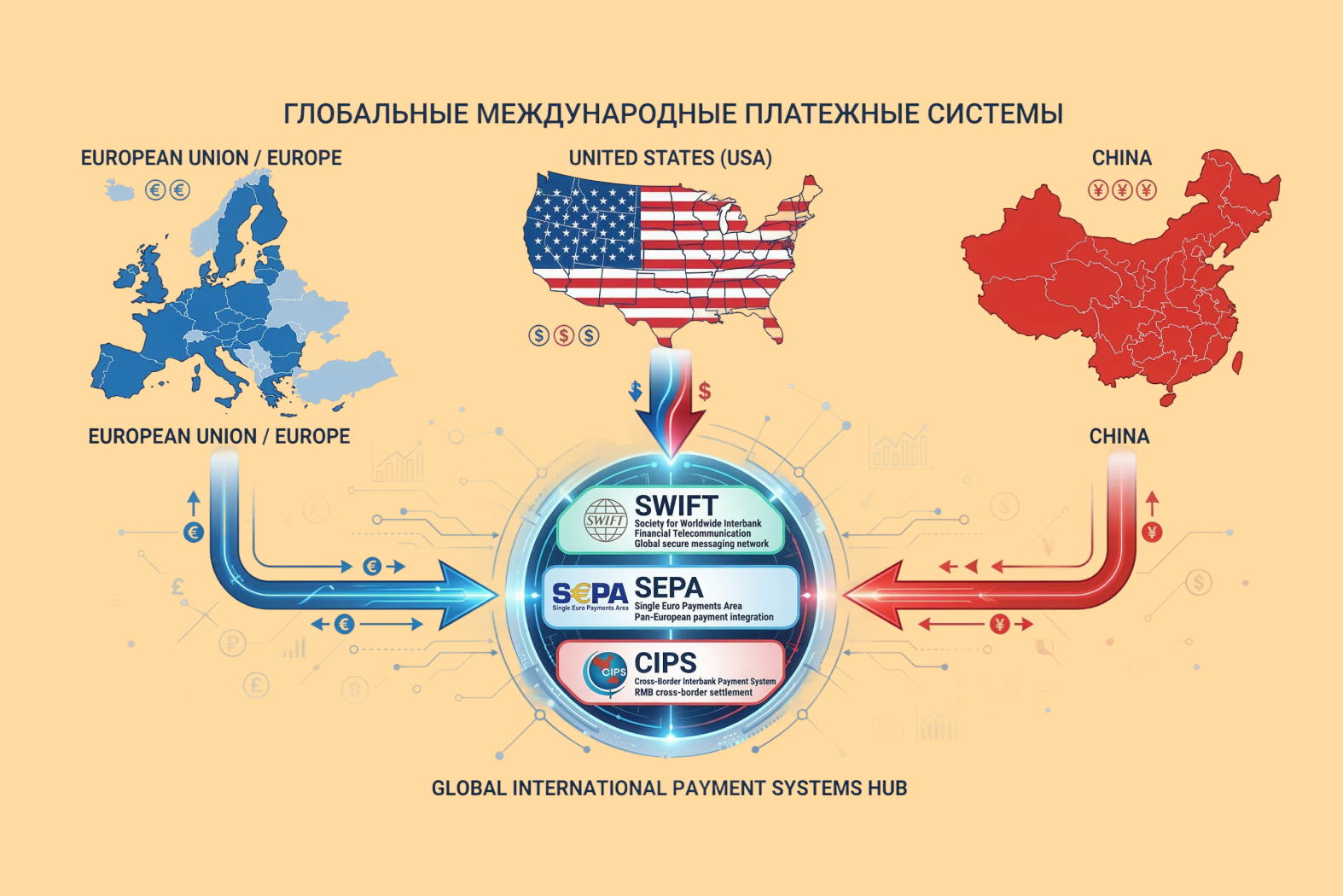

Международные платежи через SWIFT и SEPA в Европе

Классический банковский перевод (SWIFT) для Европы всё ещё работает, но с оговорками. Например, открыть счёт в Raiffeisen или OTP и получить на него перевод — реально, но это займёт от 5 дней до бесконечности с комиссией не менее 1–3% и дополнительными расходами.

Проблема в том, что крупные суммы часто блокируются комплаенс-службами для дополнительных проверок. В Евросоюзе есть отличная альтернатива — система SEPA. Она идеальна для переводов в евро: деньги уходят мгновенно, а комиссия составляет копейки (0,5–1 евро). Но есть нюанс: счёт должен быть открыт не в российском банке.

Для США SWIFT остаётся практически единственным банковским каналом, например, на счета Chase или Wells Fargo, но каждый платёж проходит через жёсткие OFAC-проверки. В Китае используют местный аналог — CIPS, который проводит транзакции за 2–3 дня, но требует идеального пакета документов.

WISE, Zelle, PayPal: региональные сервисы

У каждого региона есть популярные среди местных платёжные инструменты, знать которые обязательно, даже если ваше путешествие будет коротким:

- WISE. Лучший друг для Европы. Благодаря прямой поддержке SEPA, вы можете держать счёт в евро и платить за аренду или коммуналку с комиссией всего 0,5–1%. В США он тоже работает (вывод на локальный счёт), а вот в Китае функционал серьёзно ограничен.

- Zelle. Это «золотой стандарт» для США. Переводы между местными банками происходят мгновенно и бесплатно. Но загвоздка в том, что для регистрации нужен американский номер телефона и счёт в местном банке. Туристу с улицы завести Zelle не выйдет.

- PayPal. Узнаваем везде, но берёт своё. В Европе и США с ним можно работать после верификации (комиссия 3–4% за конвертацию и переводы). В Китае он работает только через партнёров и для приёма платежей, а не для хранения денег.

Один большой минус для всех этих площадок — пополнить кошелёк из России напрямую невозможно из-за ухода компаний с рынка.

Почему MoneyPort — идеальное решение для любых международных платежей

Все описанные выше способы хороши по отдельности, но держать в голове разные маршруты сложно. Тем более условия слишком быстро теряют актуальность.

MoneyPort собирает все варианты в единый конструктор. Мы упрощаем международные платежи, убирая санкционные риски: вы можете отправлять деньги в 128 стран, а система сама выбирает оптимальный коридор — будь то SWIFT, SEPA, CIPS или локальные расчётные сети.

Сервис одинаково стабилен везде: в Европе использует прямую SEPA-интеграцию, в Америке совместим с ACH/Zelle, а в Китае закрывает вопросы через локальные кошельки. Вам не нужно думать о блокировках российских карт — деньги идут в обход этой инфраструктуры.

Лимиты и сроки основных операций:

- Оплата по инвойсу (контракты, обучение, лечение): 3–7 дней от $3 000.

- Переводы физлицу на счёт или карту: 2–24 часа от $500.

- Обмен криптовалют (USDT, BTC, ETH итд → фиат и наоборот): 15–360 минут от $500.

- Выдача наличных в крупных городах мира: от $10 000 за сутки.

Получите расчёт вашего платежа онлайн за 5 минут и живите за рубежом без головной боли. А подробнее узнать о работе сервиса можно в нашем телеграм-канале @moneyport с 50 000+ читателями.