Рынок банковских гарантий в 2025–2026 годах: рост статистики и новые сложности для бизнеса

Банковские гарантии остаются одним из ключевых инструментов обеспечения обязательств в закупках по 44-ФЗ, 223-ФЗ, 615-ПП и коммерческих контрактах. При этом в профессиональной среде всё чаще звучит тезис о том, что получить банковскую гарантию стало сложнее. Возникает противоречие: бизнес говорит об ужесточении, а официальная статистика фиксирует рост рынка.

Разберёмся, что происходит с рынком банковских гарантий на самом деле, какие тенденции сформировались в 2025 году и почему сопровождение сделки сегодня становится критически важным фактором.

Статистика рынка банковских гарантий: что показывают данные ЦБ

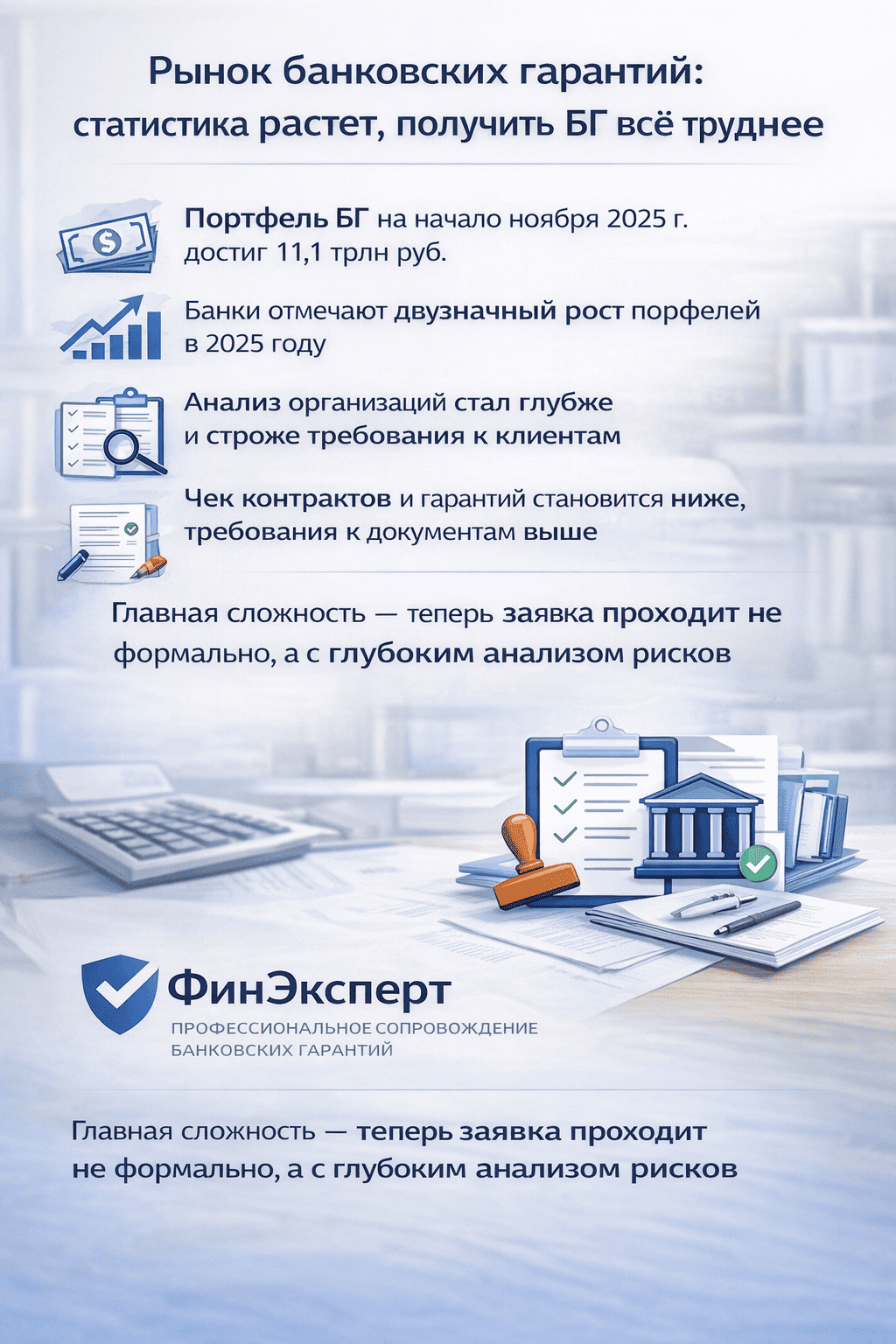

По данным Банка России, совокупный портфель банковских гарантий и поручительств за последние годы демонстрирует устойчивый рост. Если на конец 2023 года его объём составлял около 10 трлн рублей, то к началу ноября 2025 года он достиг 11,1 трлн рублей.

При этом в первой половине 2024 года действительно наблюдалось временное сокращение портфеля — с 11 трлн до 10,7 трлн рублей, что составило около −2,7%. Однако уже с июля по ноябрь 2025 года динамика развернулась в сторону роста, а в октябре–ноябре сокращения портфеля банковских гарантий зафиксировано не было.

Представители Банка России отмечают, что в целом динамика БГ соответствует уровню деловой активности компаний и темпам корпоративного кредитования. Ужесточение условий выдачи, по мнению экспертов, может отражаться в статистике с определённым лагом, как это происходит и с кредитным портфелем.

Позиция банков: сокращения выдачи нет, но требования растут

Ведомости направили запросы представителям 20 крупнейших уполномоченных банков, включая Сбербанк, ВТБ, Альфа-банк, Газпромбанк, ПСБ, Т-банк, Россельхозбанк и МКБ. Ни один из ответивших банков не зафиксировал сокращения объёмов выдачи банковских гарантий.

Более того, отдельные банки демонстрируют значительный рост:

- портфель банковских гарантий банка Дом.РФ по итогам 2025 года составил 190 млрд рублей и вырос по сравнению с 2024 годом

- банк «Уралсиб» выпустил более 253 000 банковских гарантий и увеличил портфель на 20%

- портфель БГ Совкомбанка превысил 1,1 трлн рублей, рост за год составил 18%

- МСП Банк увеличил общий объём выданных гарантий более чем на 40%, а число клиентов среди субъектов МСП выросло почти в 2,5 раза

На этом фоне банки подчёркивают важный сдвиг: растёт число гарантий по контрактам с меньшими суммами. Средний чек по банковской гарантии снижается, а требования к анализу клиента и сделки становятся глубже.

Почему создаётся ощущение, что получить банковскую гарантию стало сложнее

Несмотря на рост рынка, субъективное ощущение сложности получения БГ у бизнеса вполне обосновано. Причина не в сокращении выдач, а в изменении подхода банков.

Сегодня банки всё реже выдают гарантии формально. Даже по стандартным закупкам проводится:

- более детальный анализ финансовой отчётности

- оценка структуры бизнеса и аффилированных лиц

- проверка опыта исполнения контрактов

- анализ условий конкретной закупки и текста будущей гарантии

Если ранее ключевым фактором была скорость подачи заявки, то теперь на первый план выходит качество подготовки и соответствие требованиям конкретного банка.

Сроки выдачи банковской гарантии: от одного дня до нескольких недель

Срок получения банковской гарантии напрямую зависит от сложности сделки и степени подготовленности клиента.

Если гарантия оформляется в рамках ранее одобренного лимита, банки действительно могут выпускать её день в день. Однако новые сделки, нестандартные закупки или клиенты без истории требуют более глубокой проверки. В таких случаях срок оформления может составлять от нескольких дней до нескольких недель.

Именно на этом этапе часто возникают проблемы у участников закупок: сроки поджимают, заказчик ждёт обеспечение, а банк возвращает заявку на доработку.

Практика ФинЭксперт: где возникают реальные риски

В работе ФинЭксперт мы регулярно сталкиваемся с ситуациями, когда формально «рабочая» заявка не проходит из-за деталей. Ошибки в формулировках требований, некорректный выбор банка или отсутствие предварительного анализа контракта приводят к отказам или затяжному согласованию.

Важно понимать, что в 2025–2026 годах банковская гарантия — это не просто финансовый продукт, а юридически и регуляторно чувствительный инструмент. Поэтому сопровождение становится не дополнительной услугой, а способом управления рисками.

Мы работаем с кейсами по 44-ФЗ, 223-ФЗ, 615-ПП и коммерческим контрактам, начиная с анализа условий закупки и заканчивая принятием гарантии заказчиком. Такой подход позволяет не просто получить БГ, а довести процесс до результата без срывов сроков и формальных отказов.

Выводы: рынок БГ растёт, но вход становится сложнее

Рынок банковских гарантий в России не сжимается и не уходит в стагнацию. Напротив, он растёт вместе с деловой активностью бизнеса. Однако вместе с ростом усиливаются требования к качеству подготовки заявок, прозрачности бизнеса и корректности документов.

Для участников закупок это означает простую вещь: сегодня важнее не скорость подачи заявки, а грамотное сопровождение и понимание логики банков и заказчиков. Именно в этом заключается ключ к стабильному получению банковских гарантий в текущих условиях.