Прибыль есть, а денег нет: куда утекают все средства

Даже если на бумаге компания показывает, что она зарабатывает, ее фактические денежные средства могут быть ограничены. Разберем, с чем это может быть связано, как устранить и какие инструменты помогут контролировать ситуацию.

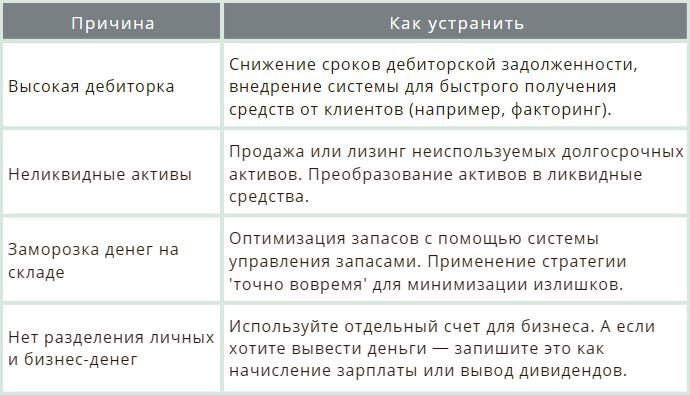

Причины пустой кассы

Глобальная причина 一 неправильное управление денежными потоками, когда деньги не поступают вовремя или заморожены в активах, что и создает кассовый разрыв.

Основные проблемы могут быть следующими:

- Дебиторская задолженность: прибыль учтена, но деньги еще не поступили от клиентов.

- Неликвидные активы: деньги вложены в имущество или оборудование, которые не могут быть быстро проданы.

- Заморозка денег на складе: деньги заморожены в товарных запасах, которые не были проданы, и не могут быть использованы для покрытия текущих расходов.

- Нет разделения личных и бизнес-денег: когда личные расходы собственника влияют на финансовое состояние бизнеса, из-за чего деньги компании уходят на личные нужды, создавая проблемы с ликвидностью.

Это все приводит к тому, что на бумаге компания прибыльна, но на ее счете нет нужной суммы для оплаты обязательств, что и создает проблему с ликвидностью.

Когда у компании есть прибыль, но нет денег, это связано с разницей между учетной прибылью и реальными денежными потоками.

Решение этих проблем часто лежит в улучшении управления денежными потоками и эффективности операционной деятельности. Прозрачность и планирование финансовых процессов поможет избежать таких ситуаций в будущем.

Что анализировать, чтобы понять, почему нет денег

Чтобы разобраться, почему при прибыли нет денег, нужно внимательно изучить финансовые отчеты и ключевые показатели. Это поможет выявить, где именно возникают проблемы с наличными средствами и почему они не поступают на счет.

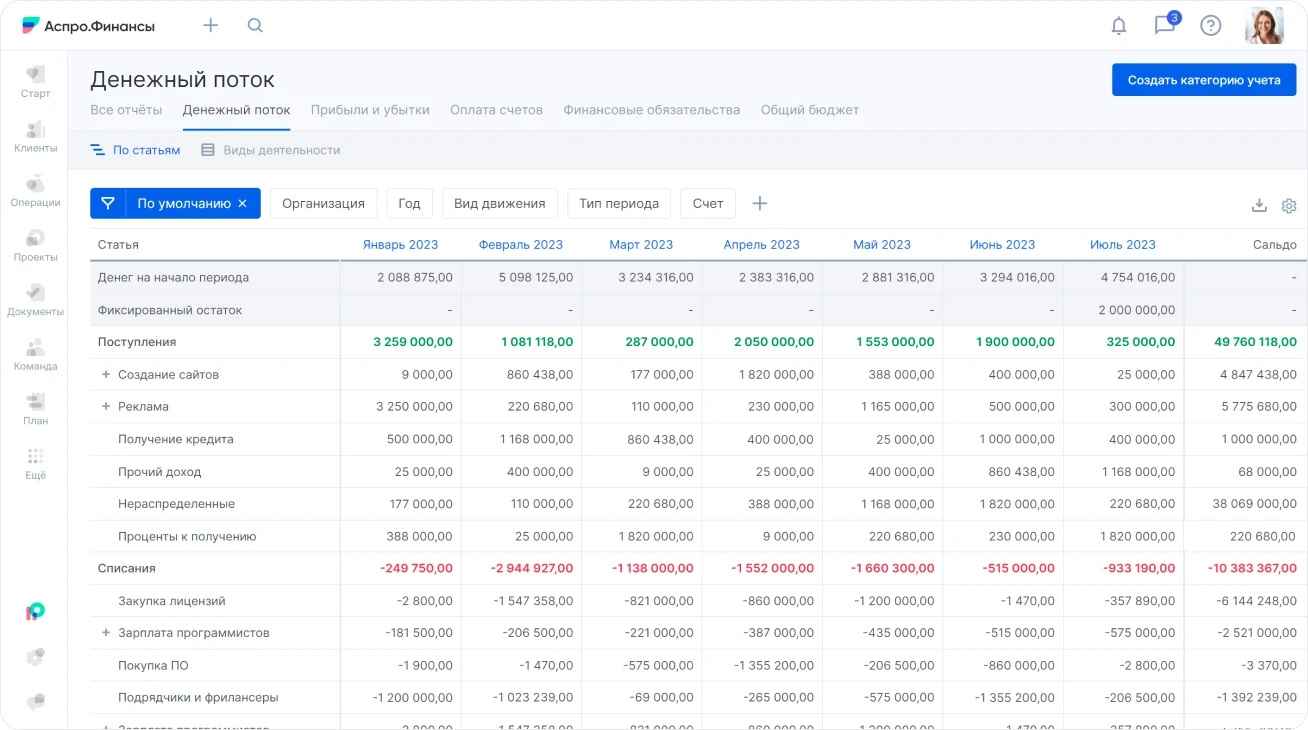

Отчет о движении денежных средств. Название отчета говорит само за себя, он показывает откуда деньги поступают и куда расходуются. Этот отчет делится на три основные категории:

- Операционные потоки — это деньги, которые компания зарабатывает и тратит в процессе своей основной работы, например, от продаж товаров и услуг, а также на оплату расходов, таких как зарплата или аренда.

- Инвестиционные потоки — это деньги, которые компания тратит на покупку или получает от продажи долгосрочных активов, например, оборудования или недвижимости.

- Финансовые потоки — это деньги, которые поступают или уходят в результате финансовых операций: получение займов, выплата дивидендов или погашение долгов.

Если в отчете о движении денежных средств операционные потоки положительные, но компания по-прежнему не может расплатиться с долгами, это может означать, что деньги идут на инвестиции или выплаты по кредитам. Также важно следить за тем, как меняются финансовые потоки и сколько времени займет получение средств с дебиторской задолженности.

Баланс. Показывает, что у компании есть:

- Активы — то, чем она владеет (деньги, оборудование, товары).

- Обязательства — то, что она должна (кредиты, долги поставщикам).

- Собственный капитал — разница между активами и долгами.

Важно смотреть, какие активы долгосрочные (например, имущество, которое сложно продать быстро) и какие краткосрочные (деньги на счете, долги клиентов). Если долгосрочных активов слишком много, а краткосрочных — мало, это может означать, что деньги не поступают быстро.

Если краткосрочные активы (деньги и долги клиентов) меньше, чем краткосрочные обязательства (кредиты и долги), у бизнеса могут быть проблемы с наличностью.

Просто следите за тем, чтобы деньги приходили вовремя и могли покрывать текущие расходы.

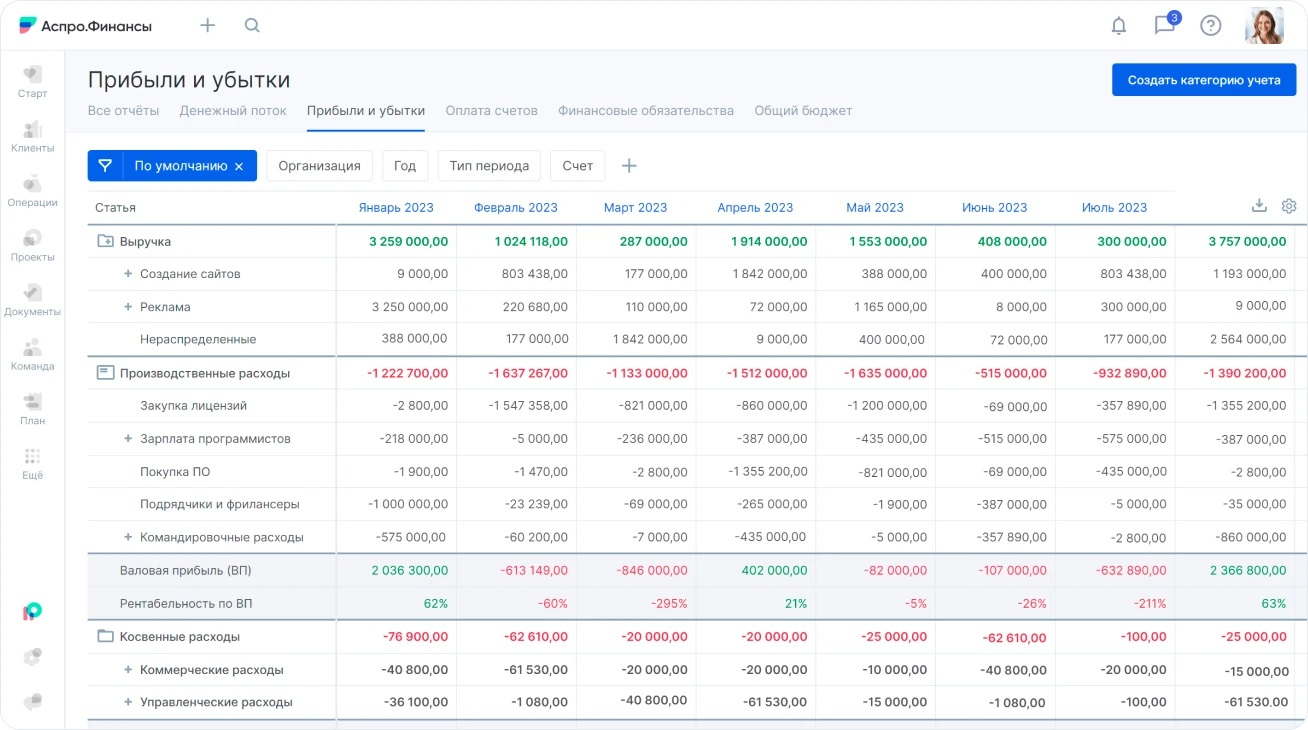

Отчет о прибыли и убытках. Показывает доходы и расходы компании за определенный период. Он позволяет оценить, есть ли у бизнеса прибыль, но не дает полной картины о реальных денежных потоках.

Этот отчет позволяет увидеть, что прибыль есть, но не объясняет, почему на счету нет средств. Например, прибыль может быть учтена от продаж в кредит, а деньги поступят позже.

Если прибыль высокая, но в отчете ДДС операционные потоки отрицательные, это может означать, что деньги еще не пришли, хотя прибыль уже учтена.

Следите за тем, чтобы расходы не превышали доходы на момент поступления наличных средств.

Коэффициенты ликвидности. Это простые показатели, которые помогают понять, может ли компания заплатить свои краткосрочные долги, используя наличные деньги или те активы, которые можно быстро превратить в деньги.

- Коэффициент текущей ликвидности показывает, может ли компания покрыть свои долги с помощью всех активов (деньги, долги клиентов, товар на складе). Если коэффициент ниже 1, это значит, что активов может не хватить, чтобы расплатиться по обязательствам.

- Коэффициент быстрых активов похож на первый, но исключает менее ликвидные активы (например, товар или запасы), показывая, насколько быстро компания может покрыть долги с помощью денежных средств и дебиторской задолженности.

Анализ дебиторской задолженности. Уже говорили, что высокая дебиторка может вызвать проблемы с ликвидностью, даже если компания прибыльна. Отслеживайте возраст дебиторской задолженности, то есть сколько времени клиенты задерживают оплату.

Рассчитайте средний срок погашения дебиторской задолженности, чтобы понять, насколько быстро поступают деньги от клиентов.

Заключение

Чтобы избежать ситуации, когда у компании есть прибыль, но нет денег, важно следить за денежными потоками. Нужно понимать, когда деньги поступают и куда уходят. Анализ финансовых отчетов поможет вам понять, где возникают проблемы с ликвидностью, и своевременно их решить. Они помогут выявить причины, по которым прибыль может не превращаться в деньги, и принять соответствующие меры для улучшения ликвидности бизнеса.