Сквозная аналитика и монетизация отказного трафика: на какие тренды финтеха следует обратить внимание прямо сейчас

Следующий крупный прорыв в микрофинансах будет связан с новыми продуктами на пересечении RegTech и FinTech. Регуляторные ограничения подталкивают рынок к трансформации, поэтому крупные МФО развивают полноценные экосистемы — чтобы повысить устойчивость и адаптироваться. Если говорить о российском контексте, то в качестве примера создания таких экосистем и их успешной реализации можно привести группу Denum. Достижения холдинга были отмечены на церемонии вручения престижной премии в сфере инвестиций — Denum признали «Прорывом года». Рассказываем, в чем уникальность продуктов холдинга и какие они дают преимущества.

Регуляторика задает направление

Церемония награждения прошла на одном из главных событий в инвестиционной сфере — форуме Investment Leaders Award 2025. Он прошел в отеле Soluxe и собрал более 3000 участников — инвесторов, финансистов и технологических лидеров.

Выступая в ходе панельной сессии «Прорывной финтех: как технологии меняют мир инвестиций», CEO группы Denum Вадим ЮРКО рассказал о ключевых направлениях, в которых развивается сегодня рынок МФО. Прежде всего, это узкая продуктовая специализация (встроенные решения, такие как скоринг, антифрод-системы и т.п.) и сфера пересечения регуляторики (RegTech) и финтеха (FinTech)*. Сегодня это основная зона роста — прорывные решения возникают на пересечении комплаенс** и инноваций. Игроки, умеющие сочетать инновации и соответствие регуляторике, получают значительное конкурентное преимущество в условиях меняющегося регуляторного поля.

* Понятие финтех (FinTech) охватывает любые технологии, улучшающие или изменяющие финансовые услуги, регуляторика (RegTech) — более узкая специализация внутри финтеха, нацеленная на автоматизацию соблюдения нормативных требований.

** Комплаенс (compliance — «соответствие, согласие») — система мер и процессов, направленных на соблюдение компанией законов, нормативных актов и прочих стандартов. Это практика следования правилам, установленным как внешними регуляторами (например, соответствие законам страны), так и самой организацией (корпоративный комплаенс).

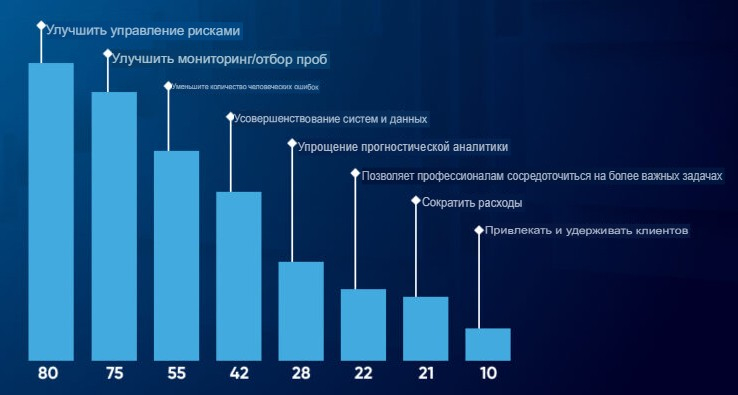

В прошлом году объем глобального рынка RegTech составил $15,80 млрд, а к 2032 году, согласно прогнозам, он достигнет $82,77 млрд. Такой стремительный рост указывает на то, насколько важна автоматизация в области соблюдения нормативных требований.

Основные сферы применения RegTech:

- регуляторная отчетность. Программное обеспечение автоматически собирает данные и формирует отчеты для надзорных органов в нужных форматах,

- управление рисками. RegTech-системы отслеживают и анализируют данные в реальном времени, чтобы выявить потенциальные риски и случаи мошенничества,

- идентификация клиентов. Решения для KYC (Know Your Customer, «Знай своего клиента») и AML (Anti-Money Laundering, «Противодействие отмыванию денег») помогают автоматизировать проверку клиентов и мониторинг транзакций на предмет подозрительной активности,

- мониторинг законодательства. Программное обеспечение отслеживает изменения в нормативных актах и автоматически обновляет внутренние процедуры компании.

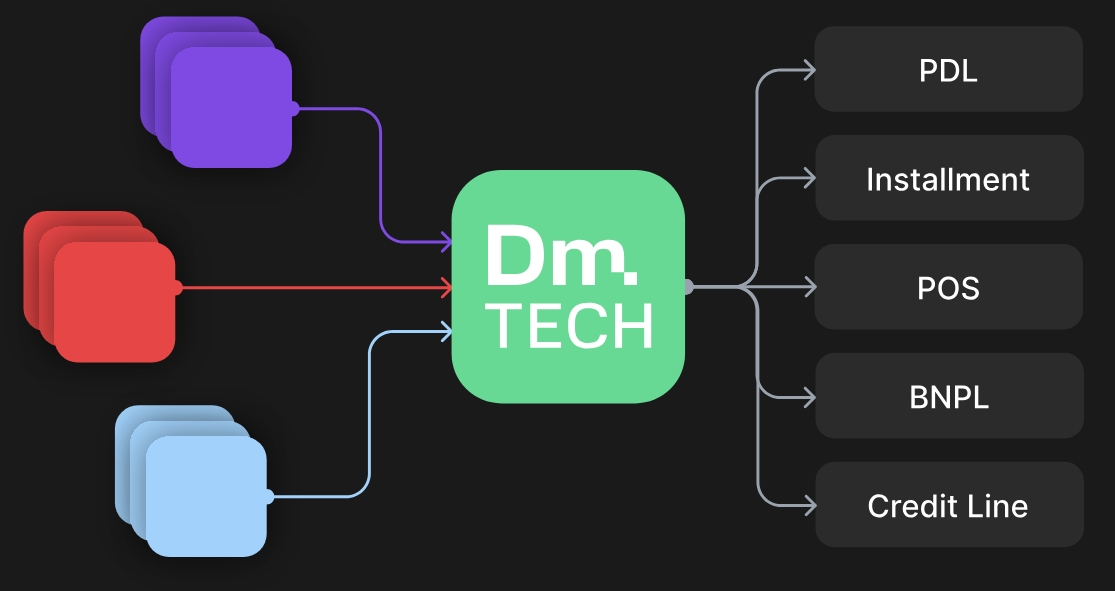

Если говорить о российском контексте, то в качестве примера высокоэффективных решений можно привести облачную платформу DenumTech, которая интегрируется через API и позволяет создавать быстрые решения для скоринга с практически неограниченным масштабированием.

Защищенные каналы связи обеспечивают бесперебойное взаимодействие между МФО, банками и другими участниками рынка. Искусственный интеллект распознает и проверяет документы заемщиков на подлинность, а также сверяет фото в документах с селфи человека. За счет автоматизации всех этих процессов удается сэкономить до 1700 человеко-часов.

Конструктор верного решения

Еще один тренд на стыке FinTech и RegTech — это кросс-канальный скоринг (cross-channel scoring), представляющий собой агрегированную или сквозную систему оценки кредитоспособности клиента/заявки по всем возможным каналам финансирования (банк, ломбард, краудфандинг, МФО/МФК и т.д.). Система мгновенно определяет, кто и в какой доле может профинансировать конкретного заемщика. Это крайне важно, так как зачастую финансовая организация, несмотря на наличие средств и желание выдать кредит, юридически обязана отказать клиенту из-за внешних требований и ограничений. Например:

- банк может не выдать кредит из‑за недостатка капитала: то есть причина не в плохой кредитной истории клиента, а в том, что у самого банка недостаточно собственных средств для выполнения требований регулятора (Центробанка) по резервам и нормативам достаточности капитала при выдаче новых займов. Иными словами, проблема на стороне банка (нехватка ликвидности), а не в заемщике.

- в МФО может быть исчерпан кредитный лимит на конкретного заемщика. Причина может быть как во внутренней политике: каждая МФО устанавливает максимальную сумму, которую она готова выдать конкретному клиенту, исходя из его кредитной истории, уровня дохода и других критериев. Если заемщик уже взял займы на эту сумму и не погасил их, новые заявки будут отклонены. Или во внешних регуляторных ограничениях: например, требования Банка России, обязывающее МФО рассчитывать показатель долговой нагрузки (ПДН) заемщика. Если ПДН превышает определенный порог (например, 80%), МФО законодательно не может выдавать новые займы. Или обязана повышать лимит, чтобы не загнать человека в еще большие долги.

Благодаря кросс-канальному скорингу клиент одновременно может обращаться в разные каналы, а задача системы — найти нужную комбинацию (полное или частичное финансирование различными игроками), не нарушая при этом никаких ограничений. Система также занимается логикой распределения (кто финансирует полностью, кто частично), а также учитывает fallback‑сценарии (резервные планы на случай, если основной план финансирования нарушится или возникнут непредвиденные обстоятельства — задержки, перерасход бюджета и т.п.).

Для этого система в автоматическом режиме осуществляет сбор и агрегацию данных по всем доступным источникам в реальном времени. Учитываются все индивидуальные ограничения каждого из участников (капитал банка, лимиты МФО, регуляторные табу), а после проводится быстрая оценка и распределение долей финансирования между игроками. При этом соблюдается «регуляторная чистота»: например, предотвращение пересечений/нарушений в револьверных нагрузках (кредитным картам или возобновляемым займам, где важно отслеживать не только общую сумму, но и частоту и объем использования лимита, чтобы не допустить «закредитованности по кругу»).

Повторимся еще раз: сегодня критично важен не только сбор и анализ данных, осуществляемые при обычном скоринге, но и работающий механизм, гарантирующий соблюдение регуляторных правил при автоматическом распределении финансирования между разными игроками. Кросс-канальный скоринг как раз решает эту задачу.

Трафик больше не «летит мимо»

Еще один уникальный финтех-продукт Denum — инновационная система для агрегации и распределения заявок на финансовые продукты DenumHub. Она работает как связующее звено между финансовыми компаниями, online и offline мерчантами, обеспечивает end2end процесс по оформлению финансовых продуктов через OpenAPI.

Инновационное финтех-решение DenumHub также фокусируется на монетизации отказного трафика — то есть кредитных заявок, которые по разным причинам не были одобрены основными кредиторами.

Для повышения конверсии ранее упущенного трафика используются несколько уникальных функций DenumHub:

- агрегация отказного трафика: система собирает все отклоненные заявки из различных источников в единую базу данных,

- перераспределение трафика «на лету»: позволяет автоматически и мгновенно направлять отказную заявку другому, менее требовательному или специализированному кредитору в реальном времени, вместо того чтобы просто отклонить ее,

- сплитование (англ. split, «разделять») платежей: сбор одного запроса по частям с нескольких кредиторов (multi-creditor piecing). Например, если клиенту нужно 100 000 рублей, DenumHub может найти двух кредиторов, каждый из которых одобрит по 50 000 рублей.

В итоге значительный объем трафика, «пролетающий мимо», может быть трансформирован в ценный продукт. Такой подход позволит превратить отказ, который обычно означает потерю клиента, в новую возможность для бизнеса. Это классический пример монетизации упущенной выгоды через эффективное управление Big Data и автоматизированное перераспределение ресурсов. Причем эти данные будут ценны не только для DenumHub (для улучшения собственных алгоритмов и продуктов), но и для партнеров (других банков и МФО, которые получают готовых, хотя и ранее отклоненных, клиентов).

Еще одно направление, в котором Denum лидирует в микрофинансовом секторе — это BNPL-сегмент (Buy Now, Pay Later, «купи сейчас, плати потом»), один из наиболее динамично развивающихся на рынке финансовых технологий в России. Ежегодный рост составляет 50–100%, а общий объем рынка уже приблизился к 100 млрд руб. Этот сектор обладает большим потенциалом, поскольку в сфере электронной коммерции в России BNPL используется пока только на 2% (регулярно применяют такие сервисы лишь 6% покупателей).

Также Denum недавно представил еще один новый продукт — «Личный кабинет инвестора». Он не имеет аналогов в российском сегменте микрофинансирования и по уровню цифрового сервиса сопоставим с современным онлайн-банкингом. Уникальность этого продукта в полной цифровизации и возможности бесшовного заключения договоров, что исключает необходимость личных визитов в офис.

Неудивительно, что экспертный совет премии Investment Leaders Award 2025 отметил группу Denum как одного из лидеров, задающих новые стандарты на рынке финансовых технологий. По совокупности разработанных холдингом уникальных финтех-продуктов, Denum по праву можно назвать настоящим «Прорывом года».

CEO группы Denum Вадим ЮРКО:

«Для нас эта награда — особенно значима. Она подтверждает, что Denum утвердился в роли диджитал-лидера и создает продукты, в которых рынок действительно нуждается. Мы не просто следуем трендам, а проактивно формируем технологическую и инвестиционную экосистему, делая передовые финансовые инструменты доступными для широкой аудитории».