Почему кэптивные МФО будут конкурировать друг с другом

В сфере микрофинансирования обозначился тренд на экосистемность — все больше банков и маркетплейсов открывают собственные МФО, чтобы работать с категорией «отказников»: предлагать займы тем, кому по каким-либо причинам не одобряют традиционные банковские продукты.

Около 80% новых клиентов банков получают отказ, а среди постоянных этот показатель составляет 30%. Снижение ключевой ставки не сделало займы доступнее для банковских клиентов. Число одобрений по ссудам выросло всего на 0,7%, а к началу августа уровень реальных ставок даже снизился до 35%.

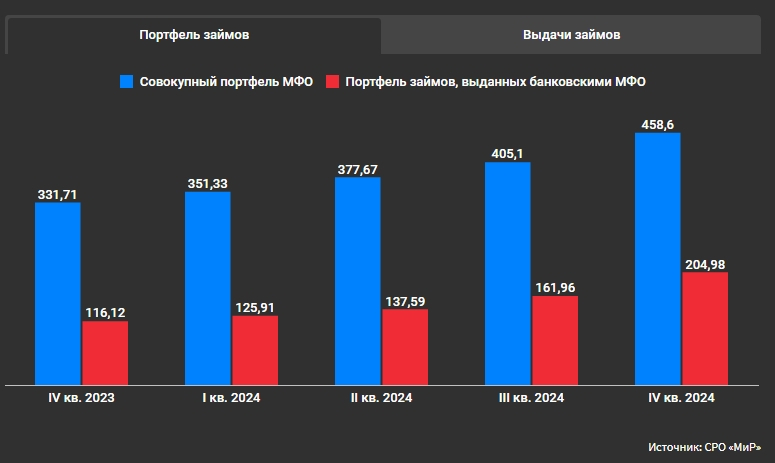

Однако банки продолжают работать с «отказниками», но в ином формате — открывают собственные МФО. К концу 2024 года доля рынка банковских МФО достигла 45% (годом ранее было 35%), а их портфель вырос на 77% (до 205 млрд руб.). Только во втором квартале 2025 года кэптивные МФО выдали займов на 226 млрд руб., что на 19% больше, чем в первом квартале, и в два раза больше, чем год назад. На дочерние структуры банков уже приходится 58% всех выданных микрозаймов против 34% в начале 2024 года.

Если независимые МФО ориентируются на повторное сотрудничество с платежеспособными клиентами, то кэптивные МФО — на «отказной» трафик и покупателей маркетплейсов соответственно. Что касается МФО, работающих на маркетплейсах, то они могут наращивать портфель не только за счет собственных средств, но и за счет активных продаж с площадок.

Также кэптивные МФО могут рассчитывать на дешевое финансирования со стороны своих материнских компаний. По этой же причине они обладают обширной клиентской базой. А это означает минимум расходов на привлечение новой аудитории, что стимулирует рост выручки и объемов выдачи.

Что все это означает? С одной стороны, звучат прогнозы, что к концу 2025-го кэптивные МФО займут не менее половины рынка микрофинансирования. С другой — что МФО банков и МФО маркетплейсов придется конкурировать между собой, а также с другими рыночными игроками.

В первую очередь это затронет нишу коротких займов (до 30 дней), где в скором времени могут начать лидировать МФО маркетплейсов вместо независимых МФО, которые в сегменте POS-займов будут конкурировать в свою очередь с банковскими МФО.

Надо предполагать, что преимущество будет у тех, кто вводит новые перспективные решения в числе первых, разрабатывает свои собственные продукты, а также придерживается нешаблонных стратегий.

Генеральный директор МФК «МигКредит» Александр ПУСТОВИТ:

«Недавно был опубликован отраслевой рэнкинг МФО по итогам первого полугодия 2025 года, где отмечено снижение показателей «МигКредит» по объему выдач и размеру рабочего портфеля.

Хочу сразу расставить акценты: это снижение является не только следствием новых макроэкономических реалий и ограничений по ПДН, но и результатом нашей осознанной стратегии, которая уже доказала свою эффективность. Мы сознательно сместили фокус с агрессивного роста объемов на качество портфеля и маржинальность.

Важнейший результат, который подтверждает правильность этого курса, — рост чистой прибыли «МигКредит» на 35% (до 301 млн рублей). Это было достигнуто за счет качественного перераспределения маркетингового бюджета и значительного повышения эффективности процессов сборов. Уже с апреля мы наблюдаем устойчивую положительную динамику, а ежемесячный объем выдач демонстрирует рост более чем на 20%.

Эти результаты компания показывает на фоне фундаментальных изменений рынка микрозаймов, вызванных агрессивным ростом кэптивных МФО. Их портфели и выдачи за год выросли более чем вдвое, в то время как прирост остальных крупных игроков составил лишь 10%. В этих условиях наша способность как независимого игрока не просто сохранять, но и наращивать прибыльность, говорит о конкурентоспособности и устойчивости бизнес-модели.

Наша цель — не сиюминутный рост любой ценой, а построение надежного и высокодоходного бизнеса. Уверенный рост прибыли и возобновление положительной динамики выдач позволяют прогнозировать, что финансовые результаты второго полугодия превзойдут показатели первого».