Как инвестируют в МФО в разных странах и почему Россия в этом отношении — хороший вариант

Инвестиции в различные микрофинансовые институты (Micro Finance Institutions, MFIs) в разных странах осуществляются через разные каналы. Средства могут поступать как от государственных и неправительственных организаций, так и от частных инвесторов. Направленность инвестиций зависит от уровня экономического развития и особенностей государства. О нюансах инвестирования в МФО в разных странах — рассказываем в нашем материале.

Готовим счета за коммуналку

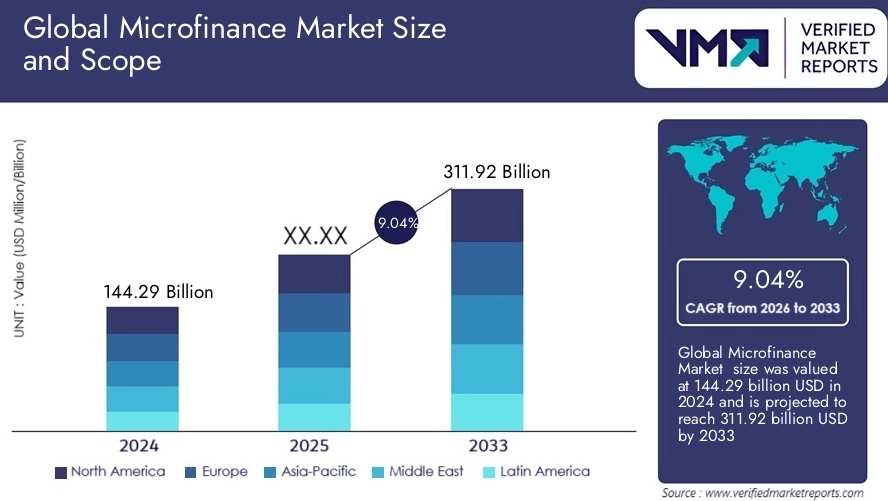

По итогам 2024 года мировой рынок микрофинансирования оценивался в $144,29 млрд, а к 2033 году он может достигнуть $311,92 млрд (среднегодовой темп роста — 9,04%).

Наибольший вклад приходится на Азиатско-Тихоокеанский регион, где этот сегмент рынка самый быстрорастущий — сегодня он составляет 40% от мирового. На втором месте Северная Европа (20%), затем Центральная Европа (15%), Латинская Америка (10%), Ближний Восток и Африка (15%).

МФО в разных странах выполняют разные задачи. Так, в развивающихся странах Латинской Америки, Африки и Юго-Восточной Азии деятельность МФО восполняет неполноту традиционного финансового рынка и спасает людей от бедности. В странах с переходной экономикой (Индия, Бразилия, Аргентина) микрофинансирование направлено не столько на преодоление бедности, сколько на финансовую поддержку предпринимательских инициатив. Клиенты там в равной степени как действующие и потенциальные субъекты малого бизнеса, так и население сельской местности и моногородов, где банковское обслуживание представлено недостаточно.

В индустриально развитых странах (США, Франция, Германия, Великобритания, Канада, Швеция) микрофинансирование используется как для решения социальных задач (например, для снижения уровня безработицы), так и для поддержки малого и среднего предпринимательства.

Если говорить в целом о ЕС, то у инвестиций в МФО там низкие риски, но и доходность умеренная (5-15%). Интересный факт про Германию: чтобы получить там микрозайм, нужно иметь стабильный доход, подтвердить свое резидентство в ФРГ, а также предоставить — что для нас не совсем привычно — оплаченные счета за коммунальные услуги.

В США работает более 400 МФО, но при этом в 15 штатах микрофинансирование вообще запрещена, а в девяти действуют строгие ограничения на процентные ставки. При этом максимальная годовая ставка по займам в отдельных штатах может достигать 600%! И за последние пять лет количество краткосрочных займов с высокой процентной ставкой (PDL-займов) в США выросло в три раза.

Спасительный канат

Все совершенно иначе в регионах с большим количеством бедных людей, не имеющих доступа к банковским финансовым услугам. Как выясняется, именно в странах с недостаточно развитой экономикой добиваются заметных успехов в реализации микрофинансовых программ, которые имеют там ярко выраженную социальную направленность.

Например, в Индонезии лишь менее половины населения располагают банковскими счетами, на Филиппинах и во Вьетнаме этот процент не превышает 35%, а в Камбодже — 22%. Эти цифры свидетельствуют о больших перспективах для финтех-компаний, которые могут предложить свои услуги в этих свободных нишах.

Ранее мы рассказывали о пионере микрофинансирования Мухаммеде Юнусе (Бангладеш), получившего Нобелевскую премию мира за то, что он придумал способ поддержки экономической активности малоимущих слоев населения. Он выдавал займы, ставя, например, условия, что получатель ссуды обеспечит своим детям образование, будет следить за своим здоровьем, пить только кипяченую воду и т.д. Так он помогал крестьянам не только выбираться из нищеты, но и мотивировал на дальнейшее развитие.

В Индии, соседней с Бангладеш страной, одна из самых эффективных программ микрофинансирования в развивающихся государствах. Индийские финансисты значительно опережают своих предшественников по темпам роста — в первую очередь, благодаря цифровизации. По данным Центра по финансовому охвату (Center for Financial Inclusion), объем выданных кредитов за последние пять лет вырос в Индии на 76%, а число заемщиков увеличилось более чем в полтора раза. Однако это по-прежнему фрагментированный рынок и с высокими рисками.

На африканском континенте уровень жизни существенно ниже, а доступ к банковским счетам есть самое большое у 25% населения. Несмотря на это, около 70% африканцев пользуются кредитными продуктами. В Африке широко распространен мобильный интернет, что создает благоприятные условия для МФО, ориентированных на онлайн-выдачу средств через мобильные приложения.

В этом отношении показателен опыт Кении. Страна в последнее время заметно продвинулась в сфере современных финансовых услуг. Для получения займа в Кении достаточно иметь мобильный счет M-Pesa, он есть у каждого жителя республики. Процентные ставки по займам в Кении составляют от 1 до 3%. Это может показаться высоким показателем. Однако для местного населения альтернативы ограничены: банки не работают с малообеспеченными, к тому же в отдаленных провинциях, где проживает более половины населения страны, банков вообще нет.

Также государства с низким уровнем экономического развития создают совместные программы микрофинансирования для поддержки незащищенных групп населения. Например, восемь стран Южной Африки, являются частью Union Monetaire Quest Africain (Бенин, Того, Буркина-Фасо, Нигер, Кот-д’Ивуар, Сенегал, Мали, Гвинея-Бисау). Они координируют свои действия для выработки общих принципов регулирования микрофинансовых организаций.

И еще несколько особенностей национального инвестирования. Так, в МФО довольно часто вкладываются социальные институциональные инвесторы, такие как правительства, многосторонние организации, НПО, коллективные инвестиционные фонды — например, Triodos из Нидерландов инвестирует деньги вкладчиков только в компании «с миссией» (занимающихся социальными проектами, экологией, культурой и т.п.). В некоторых странах микрофинансисты привлекают капитал через IPO — есть примеры публичных размещений акций МФО в Мексике, Индии и других странах.

Холдинг Base of the Pyramid Asia, зарегистрированный в Сингапуре, инвестирует в небольшие МФО (Казахстан, Кыргызстан, Индия, Мьянма, Вьетнам, Камбоджа и Восточный Тимор). Акцент — поддержка бизнеса. Компания помогает малым и средним МФО расти и развиваться, предоставляя инвестиции и участвуя в корпоративном управлении организаций, в которые вкладывает деньги.

И к нашим реалиям

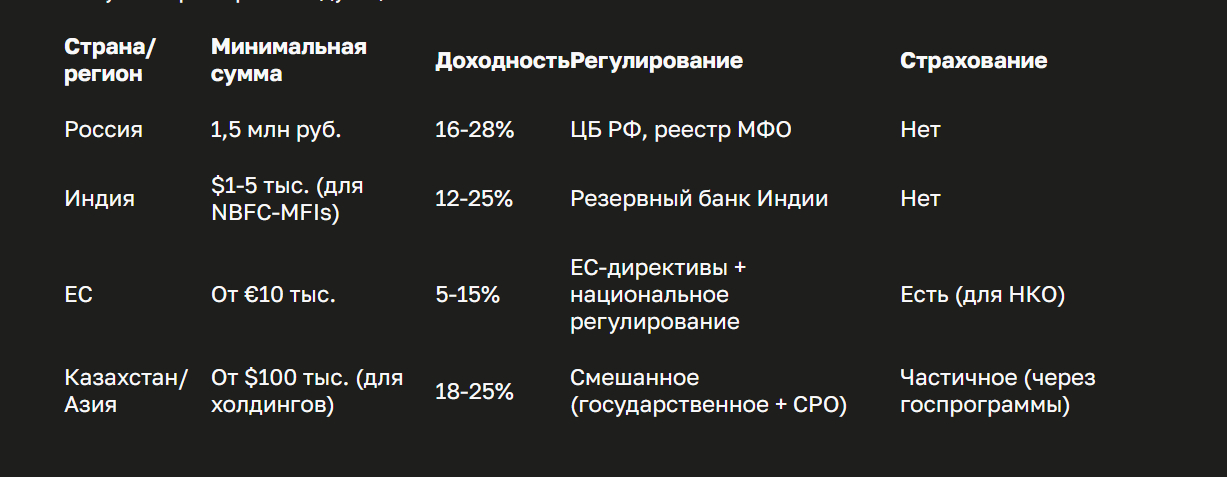

Что касается России, то инвесторов в МФО у нас по-прежнему ожидает высокий процент — вполне можно рассчитывать на 28%, а если еще и реинвестировать ежемесячно, то доходность дополнительно повысится.

Это выглядит особенно контрастно на фоне недавнего снижения Центробанком ключевой ставки до 18%. Ранее мы рассказывали, почему наметился тренд на медленное, но неуклонное снижение ставки, которая оставалась на пике в 21% рекордно долго.

Не лучшим вариантом для инвестиций сегодня оказывается даже золото, также стагнирует рынок недвижимости. Да, снижение ставки воспринимается как шаг в сторону смягчения, но ипотечные ставки все еще высоки, поэтому покупатели будут ждать дальнейшего снижения — если рост спроса и будет, то умеренный, на уровне 5-10%. Девелоперы по-прежнему осторожны с новыми проектами, а спрос на жилье начнет существенно расти лишь при ставке ниже 15% (о том, почему инвестировать в строительство становится все сложнее, мы рассказывали в отдельной статье).

Впрочем, это уже совсем другая история. Если же резюмировать вышеизложенное и свести в таблицу все плюсы и минусы инвестирования в МФО в разных странах, то получим примерно следующее:

По ссылке можно ознакомиться с полным рейтингом стран по уровню прямых иностранных инвестиций.

Особенности инвестирования в МФО в разных странах — короткой строкой

Инвестирование в МФО в ЕС:

- акцент на кредитные кооперативы (например, DZ Bank в Германии, Rabobank в Нидерландах).

- участие структурных фондов ЕС (JEREMIE, CIP) в поддержке малого бизнеса.

Регулирование:

- страхование вкладов через системы вроде European Deposit Insurance Scheme.

Особенности инвестирования в МФО в Индии:

Структура рынка:

- NBFC-MFIs (небанковские МФО) — 38% рынка,

- Small Finance Banks (SFB) — 34%,

- цифровые платформы (например, BharatPe, PhonePe) — интеграция микрофинансирования в e-commerce.

Инвестиционные инструменты:

- облигации МФО (например, Jana Small Finance Bank),

- прямые инвестиции в акции МФО.

Риски: высокая закредитованность населения (190 млн человек без доступа к банковским услугам).

Испания

- прямые вложения в долговые портфели через аукционы (например, Debex),

- создание бизнеса с минимальной ставкой НДС (10-21%) и корпоративным налогом 25% (льготная ставка 15% для новых компаний),

- получение «золотой визы» при инвестициях от €1 млн в акции или бизнес,

Риски: умеренная регуляция, отсутствие закона о коллекторах (но строгие требования к защите данных).

Мексика

- участники: российские компании конкурируют с местными игроками,

- особенности: низкие ставки по сравнению с РФ (до 20% годовых).

Бразилия

- модели: P2P-платформы (Kiva), объединяющие частных инвесторов и заемщиков,

- высокие комиссии за управление (1-4% от суммы).

Вьетнам

- ставка до 0,6% в день,

- создание онлайн-платформ с интеграцией скоринговых систем,

- необходимость местного партнерства для регистрации бизнеса и открытия счетов.

Риски: Высокие операционные затраты, конкуренция с теневым рынком.