Работа без кассы по 54-ФЗ: когда разрешено и при каких условиях

Разберем, в каких случаях работа без кассы разрешается законом и как выстроить процесс без риска получить штраф.

Зачем нужна онлайн-касса

Онлайн-касса – это оборудование, которое обрабатывает, хранит и передает в налоговую органы сведения о каждой денежной операции в виде зашифрованных фискальных данных. ККТ формирует кассовый чек – документ, подтверждающий факт расчета и служащий отчетностью предпринимателя перед ФНС.

В соответствии с законом № 54-ФЗ касса применяется для:

- фиксации каждого денежного расчета с покупателем;

- формирования законного кассового чека;

- передачи фискальных данных в налоговую.

Если предприниматель принимает интернет-оплату через сайт, соцсети, интернет-магазин, то он должен использовать облачную кассу, в рознице – стационарную.

Корректное применение ККТ обеспечивает точный учет выручки и правильное исчисление налоговой базы, а также защищает права потребителей. Неприменение кассы влечет административную ответственность.

Кто вправе работать без ККТ

Исключения из обязанности применять кассу не распространяются на торговлю подакцизными и маркированными товарами, а также на расчеты через автоматические устройства.

Работа без ККТ в отдаленных от сетей и связи местностях

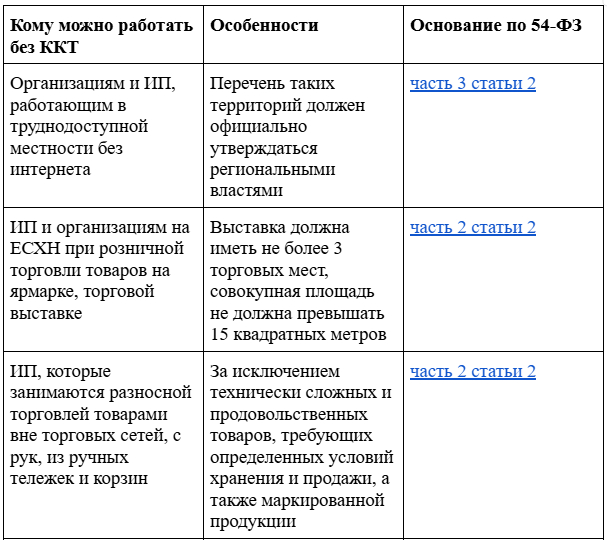

Статья 2 закона № 54-ФЗ освобождает организации и ИП от применения ККТ, если деятельность ведется в труднодоступных населенных пунктах. Перечень таких территорий формируется региональными властями и может пересматриваться. Как правило, речь идет о деревнях, поселках и сельских поселениях без стабильного интернет-соединения.

Обязательное условие: по требованию клиента предприниматель должен выдать документ, подтверждающий факт денежного расчета.

Какие расчеты можно проводить без ККТ

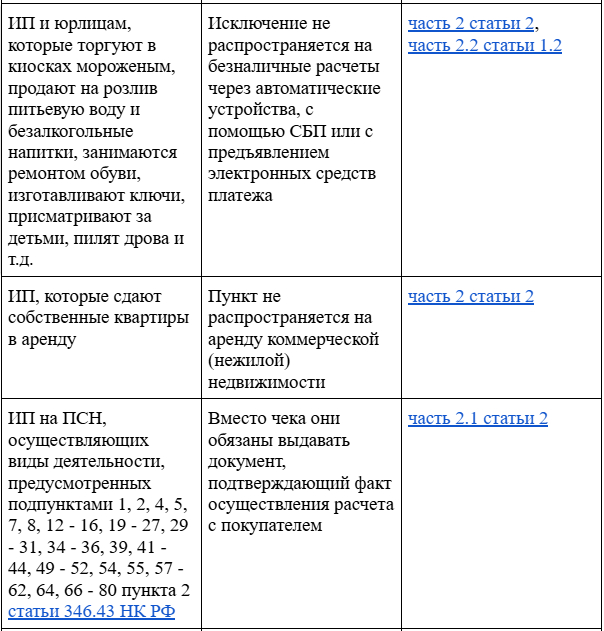

- По виду деятельности. Работа без кассы допустима, если ИП на ПСН принимает оплату за услуги или работы, перечисленные в ч. 2.1 ст. 2 закона № 54-ФЗ, например, фотоуслуги, туристические услуги или ремонт мебели.

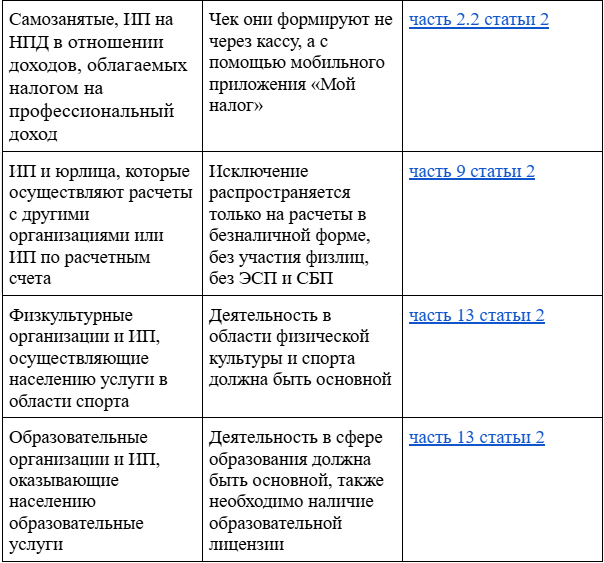

- По типу расчетов. При безналичных переводах между ИП и организацией по расчетным счетам кассовый аппарат не требуется.

- По виду специального налогового режима. От применения ККТ освобождены самозанятые физлица, а также ИП на ПСН по отдельным видам деятельности.

Когда вместо ИП кассу применяет посредник

Предприниматель-продавец вправе заключить агентский договор на доставку товаров. Если агент действует от имени принципала и принимает платежи от его имени, касса должна быть зарегистрирована на самого предпринимателя.

Если агент работает от своего имени и самостоятельно принимает оплату, он обязан иметь собственную ККТ и указывать в чеке агентский признак. Теги 1057, 1224 и 1226 являются обязательными реквизитами чека по ст. 4.7 закона № 54-ФЗ. Их отсутствие – нарушение.

Подробнее в статьях:

Как законно работать без кассы

Для легальной работы без ККТ необходимо соответствовать одному из исключений, предусмотренных ст. 2 закона № 54-ФЗ.

Важно учитывать: освобождение от кассы не всегда означает освобождение от выдачи подтверждающего документа. ИП на патенте обязан выдавать покупателям документ с реквизитами расчета. В труднодоступных местностях такой документ выдается по требованию клиента. Самозанятые формируют чеки через приложение «Мой налог».

Как понять, нужна ли бизнесу касса

Пройдите короткую проверку:

- Вы принимаете оплату от физических лиц?

- Принимаете оплату по карте, через СБП или по платежной ссылке?

- Принимаете оплату на сайте, в мессенджерах или социальных сетях?

Если хотя бы на один вопрос ответ «Да» – касса обязательна.

Если на все вопросы ответ «Нет» и при этом соблюдаются условия одного из исключений по ст. 2 – работать без ККТ можно.

Как ФНС выявляет нарушителей

Налоговые органы используют несколько инструментов контроля.

- Жалобы покупателей. При неполучении чека клиент вправе обратиться в ФНС через официальный сайт или приложение «Проверка чеков ФНС России».

- Контрольная закупка. Инспекторы вправе под видом обычных покупателей совершать покупки и фиксировать нарушения закона № 54-ФЗ.

- Выездная проверка. Налоговые органы могут осмотреть торговую точку, запросить документы, изъять архив фискального накопителя и проанализировать каждую операцию.

- Индикаторы риска. ФНС отслеживает подозрительное число чеков коррекции или возврата и вправе запросить пояснения и инициировать проверку. Перечень индикаторов риска утвержден приказом Минфина от 06.06.2023 № 88н.

Ответственность за нарушение 54-ФЗ

Неприменение ККТ влечет административную ответственность по ст. 14.5 КоАП РФ.

Для ИП штраф составит 25–50% от суммы неучтенного дохода, но не менее 10 000 ₽. Для юридических лиц – 75–100% от незаконной выручки, но не менее 30 000 ₽.

При повторном нарушении, если сумма неучтенного дохода достигает 1 млн ₽, деятельность бизнеса может быть приостановлена на срок до 90 суток (ч. 3 ст. 14.5 КоАП РФ).

Частые вопросы о работе без кассы

- Можно ли работать без фискального накопителя? Нет. Использование ФН в составе ККТ – обязанность предпринимателя по ст. 4.1 закона № 54-ФЗ. Работа без фискального накопителя является грубым нарушением и влечет штраф.

- Нужна ли касса при приеме оплат через сайт, интернет-магазин или социальные сети? Да. При приеме онлайн-платежей от клиентов необходимо применять ККТ и направлять покупателям электронные чеки согласно ст. 1.2 закона № 54-ФЗ.

- Можно ли заменить кассу интернет-эквайрингом? Нет. Интернет-эквайринг обеспечивает перевод денежных средств, но не формирует кассовый чек и не освобождает от применения ККТ. Облачная касса пробивает чек, направляет его покупателю и в ФНС, исполняя требования закона № 54-ФЗ.

- Нужна ли касса при переводе на карту? ИП не вправе использовать личный банковский счет в предпринимательской деятельности. Расчеты с физическими лицами должны проводиться через ККТ. Если перевод осуществляется между двумя ИП или юридическими лицами по расчетным счетам – касса не требуется.

Главное

Статья 2 закона № 54-ФЗ содержит исчерпывающий перечень случаев, когда бизнес вправе работать без кассы. Освобождение распространяется на определенные виды деятельности и специфические условия ведения бизнеса.

Для законной работы без ККТ необходимо соблюдать все условия применимого исключения и при необходимости выдавать клиентам документ, подтверждающий расчет, вместо кассового чека.

Штраф за неприменение кассы по ч. 2 ст. 14.5 КоАП РФ: для ИП – 25–50% от неучтенной выручки, но не менее 10 000 ₽; для юридических лиц – 75–100% от незаконного дохода, но не менее 30 000 ₽.