Проверки ФНС в 2026 году: что изменится для бизнеса

В материале разберем, какие изменения внесены в Налоговый кодекс РФ и как в 2026 году будет выстроена система налоговых проверок.

Мораторий на проверки в 2026 году

В соответствии с постановлением Правительства РФ от 10.03.2022 № 336 плановые контрольные мероприятия проводятся только в отношении объектов повышенной категории риска. К ним относятся объекты чрезвычайно высокого и высокого риска, опасные производственные объекты II класса, а также гидротехнические сооружения II класса.

Мораторий на проверки онлайн-касс продлен до 1 января 2030 года.

Позитивный момент: если деятельность бизнеса не относится к указанным категориям и расчеты в интернете ведутся законно с применением облачной кассы, плановых проверок в 2026 году ожидать не стоит.

Негативный момент: право на проведение внеплановых проверок за государственными органами сохраняется.

Расширение полномочий ФНС с 2026 года

С начала года меняется подход к налоговому контролю. Федеральный закон от 28.11.2025 № 425-ФЗ существенно расширяет инструменты ФНС.

Изменения коснулись следующих норм НК РФ:

Пункт 6 статьи 101 НК РФ

В рамках дополнительных мероприятий налогового контроля ФНС получает право проводить осмотр документов, предметов, помещений и территорий, а также изымать документы и вещи.

Эти меры могут применяться как при выездных, так и при камеральных проверках.

Пункт 1 статьи 88 НК РФ

Камеральную проверку вправе проводить любая налоговая инспекция, а не только та, в которую организация сдает отчетность.

О начале проверки другой инспекцией налогоплательщика уведомят не позднее чем за 5 рабочих дней.

Пункт 4 статьи 89 НК РФ

Период выездной проверки теперь включает не только три календарных года, предшествующих принятию решения о проверке, но и завершенные налоговые периоды текущего года.

Например, если проверка назначена в ноябре 2025 года, ФНС сможет анализировать период с 1 января 2022 года по сентябрь 2025 года.

Новое правило распространяется на налоги с периодом менее одного года, в том числе на НДС. Налоги с годовым периодом изменений не затрагивают.

Статья 90 НК РФ

Меняется порядок вызова свидетелей. Уведомление о необходимости дать показания может быть направлено через портал «Госуслуги» или личный кабинет налогоплательщика.

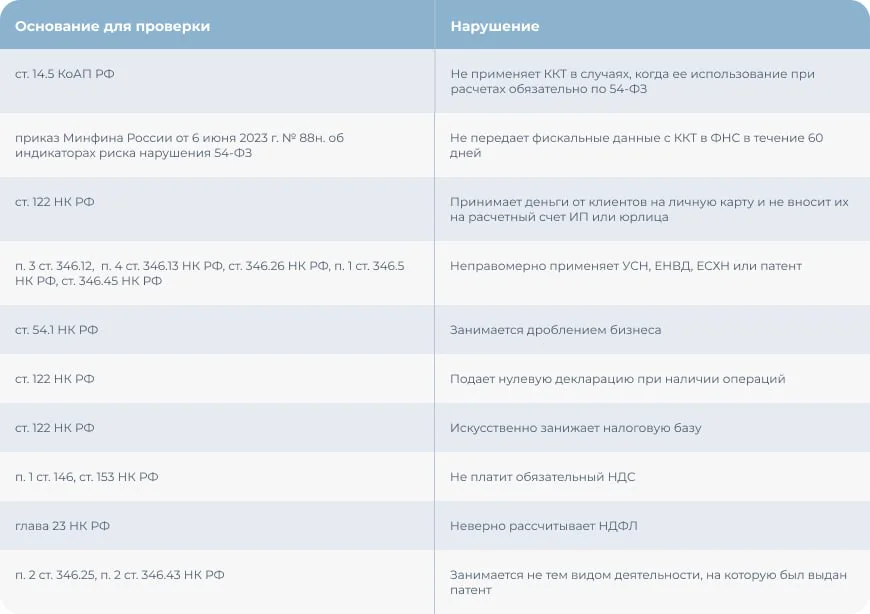

В каких случаях ФНС инициирует проверку

Основания для проверок формируются на основе нарушений Налогового кодекса РФ. Причины собрали в отдельную таблицу:

Критерии оценки бизнеса

Приказ Минфина России от 6 июня 2023 г. № 88н утвердил индикаторы риска, которыми ФНС руководствуется при контроле применения онлайн-касс.

В зону повышенного внимания попадают компании, которые:

- более 60 календарных дней не передают фискальные данные в ФНС при наличии зарегистрированной ККТ;

- формируют свыше 30% чеков возврата от общего количества чеков за месяц;

- создают более 30% чеков коррекции от общего числа чеков за отчетный месяц.

В отношении ИП налоговая анализирует все фискальные данные, поступающие через ОФД. При выявлении нарушений возможны штрафы по статье 14.5 КоАП РФ.

Дополнительно ФНС использует сведения из ЕГРЮЛ. Если организация фактически ведет деятельность по кодам ОКВЭД, не заявленным при регистрации, налоговики вправе запросить пояснения.

Как проходят налоговые проверки в 2026 году

Контроль законности деятельности начинается с налоговой проверки. В 2026 году применяются два ее вида.

Камеральная проверка

Проводится дистанционно на основании налоговой отчетности. Регламентирована статьей 88 НК РФ. Срок проведения — до 3 месяцев с даты представления декларации.

При выявлении расхождений ФНС направляет требование о представлении пояснений. Ответ необходимо предоставить в течение 5 рабочих дней.

Если нарушений не обнаружено, проверка завершается автоматически без дополнительных уведомлений.

Выездная проверка

Осуществляется на территории налогоплательщика и направлена на проверку соблюдения налогового законодательства. Регулируется статьей 89 НК РФ.

Базовый срок — 2 месяца, но при необходимости он может быть продлен до 4 или 6 месяцев в связи с дополнительными мероприятиями контроля.

Налогоплательщик обязан предоставить все документы, относящиеся к расчету и уплате налогов.

С учетом изменений, внесенных законом № 425-ФЗ, в 2026 году выездная проверка может охватывать три предшествующих года и текущий налоговый период.

Также допускается электронное взаимодействие в ходе проверки, включая вызов свидетелей через личный кабинет налогоплательщика.

Как снизить риск проверки ФНС: чек-лист

Чтобы не попасть в поле зрения налоговых органов в 2026 году, бизнесу рекомендуется:

- строго соблюдать требования 54-ФЗ и НК РФ: применять онлайн-кассу при обязательности ее использования, корректно формировать и передавать электронные чеки, своевременно уплачивать налоги и использовать подходящую систему налогообложения;

- заранее изучить положения Федерального закона от 28.11.2025 № 425-ФЗ и подготовиться к изменениям;

- учитывать критерии контроля кассовой дисциплины, установленные приказом Минфина РФ № 88н, и не допускать показателей риска;

- регулярно отслеживать изменения налогового и кассового законодательства.