Чек с признаком агента: правила оформления

Признак агента в чеке — это обязательный реквизит, который показывает, что расчет с покупателем проводится не самим продавцом, а через посредника: агента или другую организацию.

Расскажем в нашей статье, как сформировать чек с признаком агента и приведем пример чека, который соответствует рекомендациям ФНС.

Что должно быть отражено в чеке с признаком агента

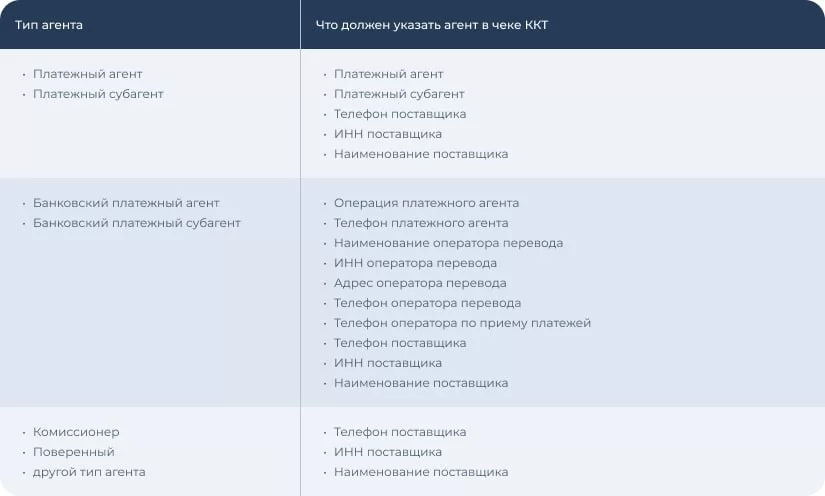

Агент в кассовом чеке должен указать, помимо основных реквизитов:

- Признак агента — тег 1057. Например, банковский платежный агент, платежный субагент и т. д. (согласно статье 4.7 закона 54-ФЗ).

- Данные поставщика — тег 1224. Следует указать юридическое наименование организации.

Важно! Если агент привлекает к работе субагента и передает ему товары на реализацию, он также должен предоставить ему все необходимые сведения о поставщике.

- ИНН поставщика — тег 1226.

Информация, которую должен указать агент в чеке, зависит от типа платежного агента. Рассмотрим ее подробнее в таблице:

Источники:

Как сформировать чек с признаком агента: пошаговая инструкция

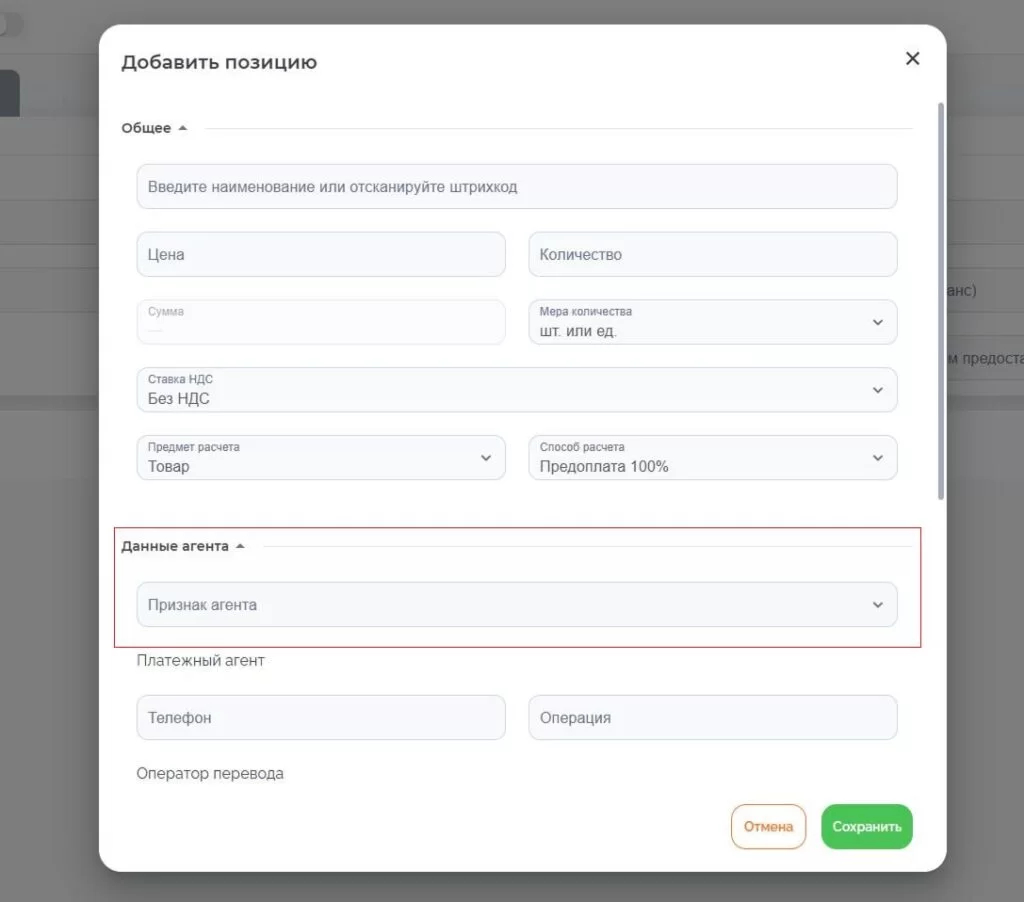

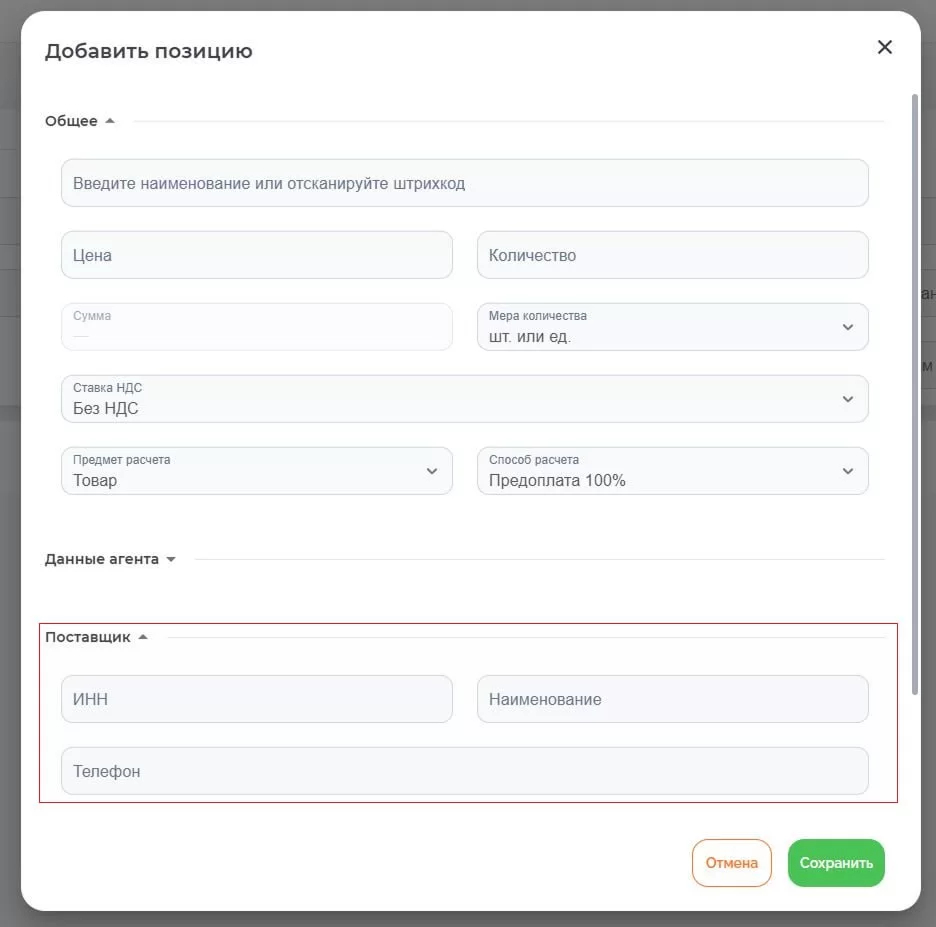

Покажем на примере личного кабинета облачной кассы от Бизнес.Ру:

Шаг 1. Выбрать признак агента, указать контактную информацию агента и кто именно формирует чек: банковский платежный агент, банковский платежный субагент, платежный агент, платежный субагент, поверенный, комиссионер или другой тип агента.

Шаг 2. Далее ввести данные поставщика: ИНН, наименование организации, контактный телефон.

Шаг 3. После нажать на кнопку «Сохранить». Онлайн-чек будет автоматически сформирован и отправится клиенту и в налоговую через ОФД.

Пример правильного оформления признака агента в чеке ККТ:

Рекомендации ФНС

Налоговая разъясняет, благодаря корректному оформлению чека с признаком агента, бизнес будет работать в соответствии с законом 54-ФЗ, избежит нарушений и выплаты штрафа по статье 14.5 КоАП РФ.

Верно указанные в чеке данные агента также необходимы для правильного расчета налоговой базы и разделения доходов агента и поставщика, согласно письму ФНС от 11.07.2025 года N АБ-4-20/6609@.

Прикрепляем ряд полезных ссылок на рекомендации ФНС:

- <Письмо> ФНС России от 11.07.2025 N АБ-4-20/6609@ «О выдаче агентского кассового чека» \ КонсультантПлюс

- Письмо Федеральной налоговой службы от 26 января 2021 г. № АБ-4-20/801@ “О рассмотрении обращения” | Документы ленты ПРАЙМ: ГАРАНТ.РУ

- <Письмо> ФНС России от 10.10.2022 N АБ-4-20/13456@ «О направлении информации» \ КонсультантПлюс

Вывод

Признак агента в чеке должен быть указан для корректного разделения прибыли агента от доходов поставщика.

Неправильные реквизиты или их отсутствие в чеке может привести к штрафу по статье 14.5 КоАП РФ.