Что такое дробление бизнеса у ИП и ООО: позиция ФНС и суда

С увеличением налоговой нагрузки предприниматели все чаще прибегают к незаконным схемам минимизации налогов. Одна из наиболее распространенных – искусственное дробление бизнеса ИП и ООО. Разберем, как ФНС выявляет такие схемы и какие последствия грозят нарушителям.

Что такое дробление бизнеса

Дробление – это разделение единой предпринимательской деятельности между формально независимыми юрлицами или ИП, которые фактически контролируются одними и теми же лицами с целью занижения налоговой базы (Закон № 176-ФЗ от 12.07.2024).

Почему ФНС усилила контроль

Начиная с 2024 года налоговые органы заметно активизировали работу по выявлению незаконных схем дробления. Причин несколько.

Во-первых, принятие Закона № 176-ФЗ от 12.07.2024 впервые закрепило понятие «дробление бизнеса» на уровне федерального законодательства. Во-вторых, снижение лимитов для освобождения от НДС с 2025 года создало дополнительный стимул для ухода в серые схемы – и ФНС это прекрасно понимает, усиливая проверочную работу.

Эти 8 признаков укажут на незаконное дробление

Критерии выявления схем дробления содержатся в письмах ФНС от 09.08.2024 № СД-4-7/9113, от 11.08.2017 № СА-4-7/15895@ и от 16.07.2024 № БВ-4-7/8051@.

- Искусственное удержание лимитов по спецрежимам. Компании намеренно ограничивают выручку, чтобы не переходить на ОСНО. При росте бизнеса регистрируются новые юрлица на спецрежиме исключительно ради налоговых льгот.

- Идентичные виды деятельности. Все структуры работают по совпадающим кодам ОКВЭД, сотрудничают с теми же поставщиками на аналогичных условиях и оказывают услуги по единому прайсу.

- Общий сайт, адрес и бренд. Компании зарегистрированы по одному адресу, реализуют товары через один сайт, используют единый бренд, обслуживаются в одном банке и сдают отчетность с одного IP-адреса.

- Номинальное руководство. На управленческих позициях числятся родственники или знакомые фактического владельца, который реально контролирует все структуры.

- Взаимозависимость организаций. Один человек выступает учредителем нескольких юрлиц и непосредственно влияет на их финансовые результаты.

- Единые вспомогательные службы. Все компании пользуются услугами одних и тех же бухгалтерских, юридических или охранных организаций на аутсорсе.

- Общая база поставщиков и клиентов. Одна структура является единственным поставщиком для другой, либо все юрлица работают с единой клиентской базой по общей ценовой политике.

- Одна онлайн-касса на несколько компаний. Расчеты нескольких юрлиц проводятся через единственную ККТ, зарегистрированную на основную организацию – это прямое свидетельство отсутствия реальной самостоятельности.

Что такое взаимозависимость и как она связана с дроблением

Взаимозависимость – один из ключевых маркеров дробления. Компании признаются взаимозависимыми, если у них единый управленческий персонал, общие контрагенты и поставщики, а решения принимает один фактический руководитель, являющийся учредителем всех структур. При этом организации финансово, управленчески и организационно зависят друг от друга.

Дробление выручки через параллельные кассы

Еще одна распространенная схема – искусственное распределение доходов через несколько ККТ: часть расчетов проводится через основное юрлицо, часть – через аффилированных ИП. Между тем закон обязывает каждую организацию регистрировать онлайн-кассу на себя и проводить исключительно собственные операции через нее.

Когда разделение бизнеса законно

Создание новых юрлиц не всегда является дроблением. Постановление Президиума ВАС РФ от 09.04.2013 № 15570/12 определило критерии законной реструктуризации: каждая организация ведет самостоятельный вид деятельности, не встроена в единый производственный процесс, не направлена на достижение общего экономического результата и реально независима в хозяйственном отношении.

Как избежать обвинений в дроблении

- Обоснованно создавайте новые юрлица. Открытие дополнительных структур должно иметь четкую экономическую логику, а не преследовать цель налоговой оптимизации.

- Правильно оформляйте обособленные подразделения. По ст. 55 ГК РФ обособленное подразделение – это часть организации, действующая вне ее местонахождения. Его назначение – открытие новой точки, склада или производства, но не уход от налогов.

- Документируйте деловую целесообразность. Каждая структура должна иметь регламенты взаимодействия, стратегические планы и финансовые модели, подтверждающие самостоятельность и деловую цель.

- Соблюдайте налоговое законодательство. Прозрачная отчетность и своевременная уплата налогов и взносов существенно снижают риск претензий со стороны контролирующих органов.

- Проводите регулярный аудит. Периодическая проверка документации до налоговой проверки позволит своевременно устранить уязвимые места.

- Применяйте онлайн-кассу. Для соблюдения требований закона № 54-ФЗ и корректной фиксации выручки ИП и ООО обязаны использовать ККТ. Для онлайн-бизнеса оптимальным решением станет облачная касса.

Известные судебные дела

Доначисление налогов: дело Елены Блиновской

Предпринимательница передала право продажи своих продуктов десяткам отдельных юрлиц и ИП, применявших спецрежимы. При этом все расчеты велись через единственный сайт, а зарегистрированные ККТ указывали на него как на адрес места расчетов. Совокупность признаков указала на схему дробления: по итогам выездных проверок и анализа банковских выписок ФНС доначислила ИП Блиновской Е.О. свыше 900 млн руб.

Штраф за превышение лимита: дело Валерии Чекалиной

Блогер применяла УСН, несмотря на то что доходы от фитнес-марафонов систематически превышали допустимый лимит. ФНС обязала ее уплатить штраф в размере 124 млн руб. по делу об уклонении от уплаты налогов на сумму 311 млн руб.

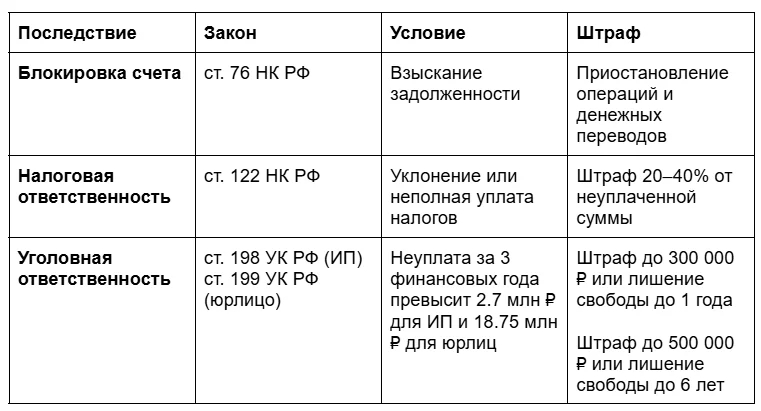

Последствия признания дробления бизнеса

Популярные вопросы

Можно ли законно разделить бизнес на несколько ООО?

Да, при условии что каждое юрлицо ведет самостоятельную деятельность, располагает собственным персоналом, клиентами и активами и не зависит от других участников группы в принятии решений. Целью создания должно быть развитие, а не налоговая оптимизация.

Какой штраф за дробление бизнеса в 2025 году?

Налоговая ответственность по ст. 122 НК РФ – 20–40% от суммы неуплаченных налогов. При неуплате свыше 2,7 млн руб. для ИП или 18,75 млн руб. для юрлиц за три года наступает уголовная ответственность: штраф до 500 000 руб. или лишение свободы до 6 лет.

Как ФНС доказывает схему дробления?

Налоговые органы анализируют банковские выписки всех участников, проверяют совпадение адресов, IP-адресов при сдаче отчетности, ККТ, состав учредителей и сотрудников, а также условия работы с контрагентами.

Чем обособленное подразделение отличается от дробления?

Обособленное подразделение – это структурная часть одного юрлица, действующая от его имени. Дробление – создание формально отдельных компаний при едином фактическом управлении. Первое законно, второе – нет.

Может ли одна семья законно владеть несколькими ООО?

Да, если компании работают в разных рыночных сегментах, имеют независимые команды и реальную экономическую самостоятельность. Если все они управляются одним человеком и обслуживают единую клиентскую базу – это признак дробления.

Главное

Дробление бизнеса с целью уклонения от уплаты налогов – серьезное правонарушение, в ряде случаев влекущее уголовную ответственность. Санкции варьируются от денежного штрафа до лишения свободы. Соблюдение налогового законодательства и экономически обоснованное создание новых юрлиц позволят развивать бизнес без претензий со стороны контролирующих органов.