Клиентский опыт как маркетинговый актив бренда

Цена и качество перестали быть аргументами в борьбе за клиента. По данным PwC, для большинства покупателей это уже не отличие бренда, а условие входа на рынок: сопоставимый продукт по сопоставимой цене сегодня предлагает почти каждый конкурент. Реальная разница между брендами сместилась туда, где ее сложнее скопировать, в то, что человек чувствует на каждом шаге взаимодействия с компанией.

Цена этой разницы измерима.

В исследовании PwC 2025 года 52% потребителей сказали, что перестали покупать у бренда после плохого опыта с его продуктом или сервисом, а еще 29% ушли из-за неудачного клиентского опыта в онлайне или офлайне. Уходят не из-за того, что нашли дешевле, уходят из-за того, как с ними обошлись.

В исследовании PwC 2025 года 52% потребителей сказали, что перестали покупать у бренда после плохого опыта с его продуктом или сервисом, а еще 29% ушли из-за неудачного клиентского опыта в онлайне или офлайне. Уходят не из-за того, что нашли дешевле, уходят из-за того, как с ними обошлись.

При этом в большинстве компаний клиентский опыт по инерции остается зоной ответственности поддержки: им занимается контакт-центр, его меряют по скорости ответа и закрытым тикетам. Такая рамка сильно занижает его роль. Опыт, который человек получает на пути от первого касания до повторной покупки, работает как актив бренда наравне с узнаваемостью и репутацией: он накапливается, влияет на готовность платить и на то, рекомендуют ли компанию дальше. Об этом сдвиге оптики и пойдет речь: почему клиентский опыт стоит считать маркетинговым активом, как он превращается в капитал бренда и как управлять им так, чтобы это было видно в деньгах.

Что значит «клиентский опыт как актив» и чем это отличается от сервиса

Между клиентским сервисом и клиентским опытом часто ставят знак равенства, хотя это разные вещи. Сервис реактивен: компания отвечает на обращение, решает проблему, закрывает запрос. Клиентский опыт шире и охватывает всю сумму впечатлений человека от бренда, от первого рекламного касания и интерфейса сайта до распаковки заказа и письма через месяц после покупки. Сервис — один из эпизодов этой истории, а не вся она.

Разница принципиальна для маркетинга. Когда опыт сводят к работе поддержки, его держат в логике издержек: чем дешевле обслужить обращение, тем лучше. Стоит посмотреть на опыт как на сумму всех точек контакта вдоль customer journey, и он попадает в другую категорию, ближе к капиталу бренда (brand equity), той добавленной ценности, которую имя и связанные с ним ассоциации создают поверх «голого» продукта.

Опыт и есть один из главных источников этих ассоциаций: то, что человек чувствует при взаимодействии с компанией, оседает в его отношении к бренду.

Ключевое свойство здесь — накопительность. Узнаваемость нарабатывается годами вложений в коммуникацию, и точно так же доверие к бренду собирается из множества мелких эпизодов, в которых компания либо подтверждала свое обещание, либо нарушала его. Каждое удачное взаимодействие добавляет к этому нематериальному активу, каждый сбой его подтачивает. В отличие от рекламного бюджета, который тратится и заканчивается, опыт работает как накопленный капитал: он остается с брендом и продолжает влиять на выбор клиента после того, как конкретная кампания давно завершилась. Именно поэтому клиентский опыт уместнее планировать и оценивать в одном ряду с другими бренд-активами, а не списывать на операционные расходы службы поддержки.

Сколько стоит опыт. Как CX влияет на деньги бренда

Перевод клиентского опыта в категорию активов имеет смысл только тогда, когда видно, как он отражается на выручке. Здесь связь прямее, чем кажется на первый взгляд: плохой опыт буквально вычитает клиентов из базы, а хороший удерживает их и снижает стоимость каждой следующей продажи. Самое дорогое в этой механике то, что отток редко приходит с предупреждением. Человек не пишет жалобу, он просто перестает возвращаться.

Масштаб потерь хорошо виден в свежих данных PwC: уход клиента после неудачного взаимодействия давно перестал быть единичным сценарием и стал массовым.

По данным PwC, 52% потребителей перестали покупать у бренда после плохого опыта с его продуктом или сервисом, а еще 29% ушли из-за неудачного клиентского опыта в онлайне или офлайне (PwC, 2025).

По данным PwC, 52% потребителей перестали покупать у бренда после плохого опыта с его продуктом или сервисом, а еще 29% ушли из-за неудачного клиентского опыта в онлайне или офлайне (PwC, 2025).

Обратная сторона тех же цифр — премия, которую опыт добавляет к цене. Исследования PwC последних лет фиксируют устойчивую готовность части покупателей платить заметно больше за лучшее обслуживание, вплоть до двузначной наценки к стоимости продукта. Для российского рынка важна не конкретная цифра западного опроса, а направление: при сопоставимых ценниках конкурентов опыт становится тем фактором, ради которого человек готов выбрать более дорогой вариант и не уходить за скидкой к другому продавцу.

Эффект усиливается на длинной дистанции. Удержанный клиент дешевле привлеченного, покупает чаще и со временем приносит больше, что прямо отражается на пожизненной ценности (LTV). К этому добавляется адвокация: довольный человек рекомендует бренд знакомым, оставляет отзывы, и его рекомендация работает как бесплатный канал привлечения, которому доверяют больше, чем рекламе. Локальные кейсы это подтверждают.

Юридическая компания Kelin за счет персонализации сопровождения и прозрачных условий сократила отток по подписке примерно вдвое и подняла средний чек (по данным компании, kontur.ru, 2025).

Юридическая компания Kelin за счет персонализации сопровождения и прозрачных условий сократила отток по подписке примерно вдвое и подняла средний чек (по данным компании, kontur.ru, 2025).

Сумма этих эффектов, удержание, премия к цене, рекомендации, и складывается в тот самый вклад опыта в капитал бренда, который имеет денежное выражение.

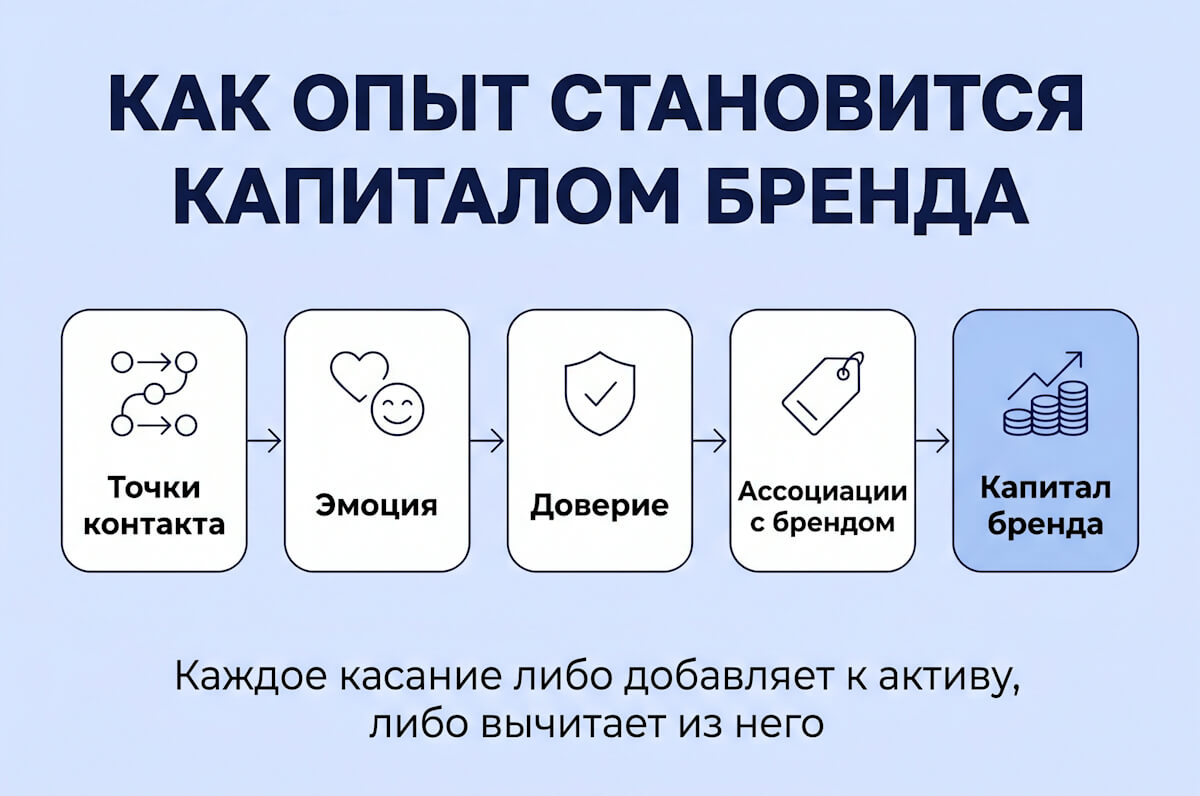

Как опыт превращается в капитал бренда

Связь «хороший опыт приносит деньги» остается лозунгом, пока непонятен механизм перехода. Опыт не конвертируется в капитал бренда напрямую, между ними стоит цепочка: впечатления на каждом касании формируют эмоцию и доверие, доверие закрепляется в ассоциациях с брендом, а уже эти ассоциации определяют, выберет ли человек компанию снова и за какую цену. Разобрать эту цепочку проще по опорам, на которых она держится.

Капитал бренда собирается из нескольких механизмов, и каждый отвечает за свой участок пути:

- Точки контакта вдоль customer journey. Опыт складывается не из одного героического момента, а из десятков мелких взаимодействий: поиск на сайте, оформление заказа, разговор с оператором, доставка. Слабое звено в этой цепочке обесценивает сильные, потому что человек запоминает разрыв, а не среднюю по всем касаниям оценку.

- Эмоция как носитель памяти о бренде. Запоминается не функция, а ощущение от нее. Позитивная эмоция в значимый момент откладывается прочнее любого рационального аргумента и потом всплывает при следующем выборе, когда человек сравнивает варианты.

- Доверие, накопленное через повторы. Один удачный контакт еще ничего не доказывает. Доверие возникает, когда бренд раз за разом подтверждает обещание, и именно оно снижает воспринимаемый риск покупки, превращая разового покупателя в постоянного.

- Согласованность обещания бренда и реального опыта. Самый дорогой разрыв возникает там, где реклама обещает одно, а взаимодействие дает другое. Когда позиционирование и фактический опыт совпадают, маркетинговый бюджет работает в плюс, когда расходятся, он работает против бренда, поднимая ожидания, которые компания не выполняет.

Из этих опор видно, почему опыт нельзя «починить» точечно. Капитал бренда растет, когда все четыре механизма работают согласованно: касания выстроены без провалов, эмоция в ключевых точках положительная, доверие подкреплено повторами, а обещание бренда совпадает с тем, что человек реально получает. Любой из элементов, выпавший из этой системы, не просто не добавляет к активу, а вычитает из него.

Как встроить CX в маркетинговую стратегию бренда

Признать опыт активом мало, его нужно кому-то «вести». Главная организационная ошибка в том, что клиентский опыт остается ничьим: маркетинг отвечает за обещание бренда, продажи за сделку, поддержка за разбор жалоб, а за сквозной путь клиента не отвечает никто. Между тем опыт складывается именно на стыках между этими функциями, где клиент переходит из рекламы на сайт, из сайта в звонок, из звонка в доставку. Поэтому управление опытом разумно закреплять за маркетингом как за владельцем обещания бренда, но реализовывать кросс-функционально, с участием всех, кто касается клиента.

Российское исследование клиентоцентричности Cloud.ru и НИУ ВШЭ дает рабочую рамку для такой перестройки. Авторы раскладывают зрелость компании на четыре направления, по которым удобно сверять собственное состояние: проактивное взаимодействие (компания предвосхищает потребность, а не только реагирует), внутрикорпоративная интеграция (команды решают задачу клиента сообща), совместное создание ценности с клиентом и ответственность за всю цепочку, включая партнеров и подрядчиков. По их данным, средний индекс клиентоцентричности российских компаний составляет 54 из 100, а у лидеров сегмента доходит до 65 (Cloud.ru, НИУ ВШЭ, 2026), то есть запас для роста есть почти у всех.

На практике встраивание CX в стратегию бренда укладывается в несколько последовательных шагов:

- Собрать сквозную карту пути клиента (CJM) и найти на ней разрывы между каналами и функциями, где опыт проваливается.

- Связать ключевые точки контакта с обещанием бренда, проверив, где реальный опыт расходится с тем, что обещает реклама и позиционирование.

- Назначить владельца опыта со стороны маркетинга и собрать кросс-функциональную команду из продаж, поддержки, продукта и логистики.

- Оцифровать опыт: завести метрики на каждом этапе воронки и связать их с бизнес-показателями, а не оценивать сервис изолированно.

- Запускать изменения через гипотезы и тесты, измеряя эффект до и после, а не внедряя все сразу.

Что дает такая работа, видно на конкретном примере. Сервис бронирования туров «Слетать.ру» начал с того, что полностью оцифровал клиентский опыт: оценка качества, LTV, ABC-анализ, дашборды с конверсией на каждом этапе воронки. Дальше команда сегментировала клиентов, провела глубинные опросы, пересмотрела алгоритм касаний и обновила tone of voice.

После оцифровки клиентского пути, пересмотра касаний и обновления tone of voice конверсия в сервисе «Слетать.ру» выросла вдвое (по данным компании, kontur.ru, 2025).

После оцифровки клиентского пути, пересмотра касаний и обновления tone of voice конверсия в сервисе «Слетать.ру» выросла вдвое (по данным компании, kontur.ru, 2025).

Показателен здесь не столько сам рост, сколько порядок действий: сначала видимость пути и данные, потом точечные изменения и проверка эффекта. Опыт становится управляемым активом ровно в тот момент, когда компания перестает улучшать его на ощупь и начинает работать с измеримой картиной всего пути клиента.

Где CX-инициативы проваливаются

Большинство провалов в работе с опытом начинается не с нехватки бюджета, а с искаженной картины у самой компании. Классический замер Bain показал расхождение, которое с тех пор только подтверждается: 80% компаний считали, что дают клиентам «превосходный опыт», тогда как согласились с этим лишь 8% их клиентов (Bain, «Closing the delivery gap»). Свежие данные PwC фиксируют тот же разрыв в динамике лояльности: около девяти из десяти руководителей уверены, что лояльность клиентов за последние годы выросла, но среди самих потребителей это ощущают лишь четверо из десяти (PwC, 2025). Компания управляет не реальным опытом, а собственным представлением о нем.

Из этого разрыва восприятия вырастает набор повторяющихся ошибок:

- Опыт как вотчина поддержки. Пока CX заперт в контакт-центре и меряется скоростью ответа, маркетинг и продукт не чувствуют ответственности за путь клиента, а провалы на стыках функций остаются ничьими.

- Разрыв между обещанием бренда и реальным опытом. Реклама поднимает ожидания, которые компания не выполняет на деле, и тогда сильный маркетинг работает против бренда, делая разочарование заметнее.

- Метрики ради метрик. Компании собирают NPS и CSAT, отчитываются по ним на дашбордах, но не связывают эти цифры с выручкой, оттоком и LTV, поэтому не видят, что именно движет деньгами.

- Точечные улучшения вместо системы. Бренд латает отдельные касания, не имея сквозной карты пути, и человек все равно спотыкается о ближайший несвязанный участок.

- Парадокс лояльности. Бюджеты на удержание растут, но направлены не туда: по данным PwC, 84% руководителей увеличили расходы на лояльность, а 83% признают, что им не хватает инструментов, чтобы понять, что реально влияет на покупки (PwC, 2025).

Общий знаменатель этих ошибок один: компания принимает решения по своему представлению о клиенте, а не по тому, как клиент видит ее сам. Лекарство тоже общее, и оно вытекает из предыдущего раздела: вернуть в управление опытом данные о реальном пути клиента и связать их с деньгами, иначе любые вложения в лояльность будут уходить в зазор между тем, что компания думает о себе, и тем, что чувствует ее клиент.

Внутренними отчетами разрыв между «у нас все хорошо» и тем, что чувствует клиент, почти не закрыть, ведь сотрудники меряют себя по своим же стандартам. Чтобы увидеть реальный опыт, его нужно фиксировать глазами клиента: пройти весь путь от обращения до покупки и оценить каждое касание по единым критериям. Регулярные тайные проверки и аудит обслуживания превращают субъективное ощущение в данные, с которыми можно работать как с активом.

Внутренними отчетами разрыв между «у нас все хорошо» и тем, что чувствует клиент, почти не закрыть, ведь сотрудники меряют себя по своим же стандартам. Чтобы увидеть реальный опыт, его нужно фиксировать глазами клиента: пройти весь путь от обращения до покупки и оценить каждое касание по единым критериям. Регулярные тайные проверки и аудит обслуживания превращают субъективное ощущение в данные, с которыми можно работать как с активом.

Feedback24 — агентство, специализирующееся на оценке качества клиентского сервиса: тайный покупатель, аудит обслуживания, клиентские опросы (NPS, CSAT).

Как измерить вклад опыта: от NPS к деньгам

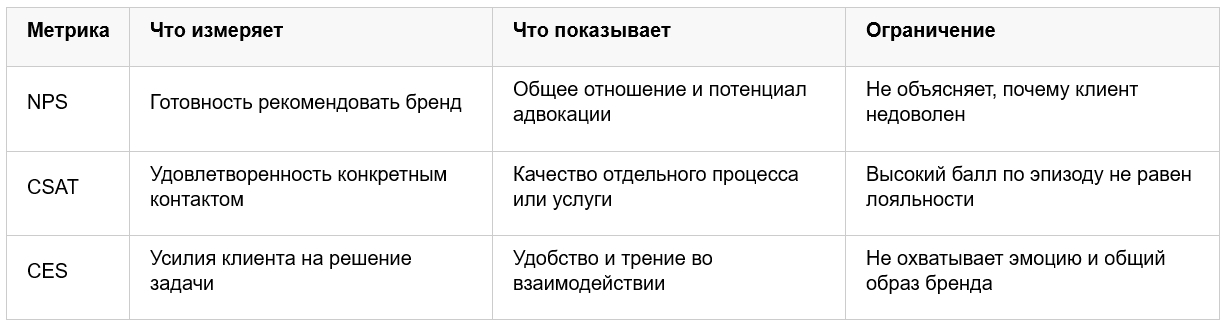

Спор о том, какая метрика «правильная», обычно уводит в сторону. NPS, CSAT и CES измеряют разные вещи и по отдельности не складываются в картину вклада опыта в бизнес. NPS показывает готовность рекомендовать бренд в целом, CSAT — удовлетворенность конкретным взаимодействием, CES — насколько легко клиенту было решить свою задачу. Каждая отвечает на свой вопрос, и подменять одну другой бессмысленно.

Удобнее видеть их различия рядом, чтобы понимать не только что метрика показывает, но и чего она не ловит.

Сами по себе эти цифры остаются «термометром удовлетворенности», пока их не связать с бизнес-показателями. Между NPS и пожизненной ценностью клиента существует устойчивая причинно-следственная связь: рост готовности рекомендовать тянет за собой компоненты LTV, удержание и частоту покупок (media.mts.ru, 2025). Именно эта сцепка превращает опросную метрику в аргумент для бизнеса: не «у нас NPS вырос на пять пунктов», а «за этим ростом стоит снижение оттока и увеличение выручки с клиента».

Запрос на такую сцепку признают и сами компании.

По данным PwC, 83% руководителей говорят, что им нужны более качественные инструменты, чтобы понять, что реально влияет на покупки, и тот же отчет фиксирует сдвиг от классических опросных метрик к показателям, которые ловят эмоциональную вовлеченность, прирост к среднему чеку и связь инициатив с пожизненной ценностью.

Практический вывод из этого простой: NPS, CSAT и CES стоит оставить как сигналы раннего предупреждения, но мерить вклад опыта в капитал бренда нужно деньгами — удержанием, LTV и долей выручки, которую приносят повторные и рекомендованные клиенты.

Куда движется CX как актив бренда

Ближайшие годы меняют не саму идею опыта как актива, а инструменты, которыми его создают. Главный из них — искусственный интеллект, и здесь у рынка двойственная картина. С одной стороны, ИИ-агенты учатся предсказывать потребности и собирать персональные сценарии, и гиперперсонализация из приятного бонуса превращается в норму: по данным Qualtrics, 64% клиентов уже предпочитают персонализированный сервис. С другой стороны, у той же технологии есть встречное сопротивление.

Около 32% пользователей испытывают дискомфорт, когда их данные используют для персонализации (Qualtrics, 2026), а исследование PwC показывает, что 86% потребителей по-прежнему считают человеческое взаимодействие важной частью опыта (PwC, 2025).

Около 32% пользователей испытывают дискомфорт, когда их данные используют для персонализации (Qualtrics, 2026), а исследование PwC показывает, что 86% потребителей по-прежнему считают человеческое взаимодействие важной частью опыта (PwC, 2025).

Из этого складывается основной вектор: побеждает не тот, кто автоматизирует максимум, а тот, кто находит баланс между машиной и человеком, отдавая ИИ рутину и оставляя людям моменты, где нужны эмпатия и суждение. Российский рынок движется в ту же сторону, но неравномерно. Исследование Cloud.ru и НИУ ВШЭ показывает, что по зрелости клиентоцентричности облачные провайдеры и системные интеграторы вышли вперед, а сегменты с большой долей линейного персонала, прежде всего розница, пока отстают, и технологические вложения там не всегда конвертируются в лучший опыт для клиента (Cloud.ru, НИУ ВШЭ, 2026).

За технологическим сдвигом стоит сдвиг смысловой: модель отношений с клиентом смещается от разовой транзакции к долгому партнерству, в котором компания отвечает за результат клиента, а не только за факт продажи. В этой логике клиентский опыт окончательно выходит из зоны поддержки и встает в один ряд с другими активами бренда. Что из этого следует для тех, кто планирует маркетинг на ближайшие годы:

- Опыт стоит планировать и бюджетировать как актив, а не списывать на операционные расходы службы поддержки, потому что он накапливается и влияет на готовность платить.

- Владельца сквозного пути клиента логично закреплять за маркетингом, поскольку именно он отвечает за обещание бренда, с которым этот путь обязан совпадать.

- Вклад опыта нужно мерить деньгами, связывая опросные метрики с удержанием, LTV и долей выручки от повторных и рекомендованных клиентов.

- Внедрять ИИ следует там, где он ускоряет сервис, сохраняя человека в точках, где решают эмоция и доверие.

Бренды, которые относятся к опыту именно так, получают преимущество, которое конкуренту трудно скопировать: продукт и цену повторить можно за сезон, а накопленное доверие клиентов — нет.