Настройка отчетности с разаллокациями в ОРД Озон для рекламодателей при маркировке рекламы

В текущей статье обозначены подробные пошаговые инструкции как Рекламодателю маркировать рекламу с оформлением отчетности в своем ОРД вместо Рекламораспространителя либо вместо Рекламного агентства (Посредника), если данные работы будут обозначены в договорных отношениях между контрагентами для исполнения закона о маркировке рекламы (статья 18.1 закона о рекламе 38-ФЗ)

В предыдущих публикациях были рассмотрены сценарии отчетов по рекламе в ОРД для Посредников (рекламные агентства либо фрилансеры в статусе ИП либо ООО), а также для Рекламораспространителей (владельцы интернет-площадок - например, блогеры и админы пабликов в статусе ИП, СЗ, ООО).

Стоит заметить, что все ОРД (оператор рекламных данных) имеют свою специфику в плане оформления интерфейса, но все они выполняют единые требования ЕРИР (единый реестр интернет-рекламы). Поэтому гайд по настройке ОРД Озон является системным и может быть интегрирован для других операторов рекламных данных, такие как ОРД ВК, ОРД Лаборатория разработки от Сбер, Первый ОРД и ОРД-А, где в интерфейсе имеет место полноценное разделение блока Статистика и блока Акты в ОРД.

Критически важная информация для Рекламодателя

Рекламодателю при организации процесса размещения рекламы в интернете с привлечением посредников либо при работе напрямую с Рекламораспространителями (владельцы интернет-площадок -например, блогеры) в обязательном порядке обращать внимание на налоговый статус вашего Контрагента

Если ваш Контрагент является Посредником при размещении РИМ (рекламно-информационные материалы) в интернете со статусом самозанятого (СЗ), то ему нельзя заниматься посреднической деятельностью согласно закону. Данное определение имеет место независимо в какой формат договора между Рекламодателем и СЗ будет упакован факт сотрудничества.

В случае наличия факта посреднической деятельности у физлица в статусе самозанятого ФНС автоматически со дня заключения данного договора обнулит налоговый статус самозанятого до простого физлица.

В итоге получится так, что Рекламодатель сотрудничает с физлицом со всеми вытекающими из этого факта последствиями. Если вкратце, то Рекламодатель становится налоговым агентом физлица и обязан удержать 13% налога из гонорара физлица по текущей сделке, придется платить страховые взносы сверх гонорара физлица со своего счета, а также подавать ежеквартальную и годовую отчетность по данному факту сотрудничества.

Аналогичные проблемы будут у Рекламодателя, если он будет оплачивать размещение РИМ напрямую Рекламораспространителям (владельцы интернет-площадок - например, блогеры и админы пабликов), которые имеют налоговый статус обычного физлица. Поэтому заключать договоры с Рекламораспространителями (конечный участник рекламной цепочки) рекомендуется только, если Контрагент обладает налоговым статусом как ИП, СЗ либо ООО. Сам Рекламодатель может иметь любой статус (от обычного физлица до юридического лица).

Исходные правила для участников рекламной цепочки при организации процесса маркировки рекламы в ОРД

1. Каждый участник рекламной цепочки должен отчитываться в своем ОРД по своему доходному договору, если иное не закреплено в договоре между контрагентами.

2. Каждый участник рекламной цепочки несет ответственность за исполнение положений Закона о маркировке рекламы (статья 18.1 закона о рекламе №38-ФЗ), даже если они технически делегированы по договору Контрагенту.

3. По закону только изначальный Рекламодатель (лицо определившее содержание рекламы) может переложить ответственность, а не только технические работы, за исполнение статьи 18.1 закона о рекламе №38-ФЗ при оформлении данных в ОРД своему Контрагенту.

4. По соглашению Сторон регистрация креативов и получение токенов в ОРД может быть закреплена за одним участником рекламной цепочки. В этом случае он обязан оформлять в ОРД дополнительно разаллокацию по креативам с выделением сумм и показов по каждому креативу.

5. Как следствие п.п. 1-4, в договоре между контрагентами всегда необходимо закреплять, кто из контрагентов будет выполнять конкретные работы по отчетности в ОРД для связки (договор) Заказчик-Подрядчик, чтобы избежать дублирования данных, которые будут поступать из каждого ОРД в ЕРИР. Поэтому наличие договора между контрагентами, где четко прописано, кто и какие работы выполняет в ОРД по текущему договору, всегда лучше, чем работа просто по счету, счет-договору либо счету-оферте, где не в полной мере могут быть обозначены обязанности сторон по исполнению закона о маркировке рекламы.

6. Для регулирующих органов, в лице Роскомнадзора, не важно какой из контрагентов оформит сделку в ОРД по текущему договору между Заказчиком и Подрядчиком.

Базовая рекламная цепочка с участием Рекламодателя

Подрядчиком может быть:

1. Посредник (рекламное агентство либо фрилансер) в статусе ИП либо ООО

2. Рекламораспространитель (РР - владелец интернет-площадки) в статусе ООО, ИП либо СЗ.

В своих публикациях я всегда акцентировал ваше внимание на том, что для при оформлении отчетности в ОРД за каждую связку (договор) должен нести ответственность Контрагент со статусом Доходного договора, чтобы избежать путаницы, лишней работы и дублирования данных, поступающих из ОРД в ЕРИР (единый реестр интернет-рекламы).

Однако, если Подрядчик по каким-либо причинам не умеет работать с ОРД либо Рекламодатель не доверяет ему в данном вопросе, то Рекламодатель (РД) может сам вместо Подрядчика оформить всю необходимую отчетность в своем ОРД по связке Рекламодатель-Подрядчик, несмотря на то, что у него Расходный договор.

Причем Роскомнадзор это не запрещает, а всегда занимал гибкую позицию в отношении того, кто из участников договора будет заносить все необходимые данные в ОРД, чтобы отчитаться за сделку (договор).

Если оценивать вообщем, то для Роскомнадзора не имеет значения кто оформил отчетность в ОРД за текущий договор (сделку) - Заказчик или Подрядчик. Самое главное, чтобы отчетность присутствовала и обеспечивала прозрачность движения средств в целом по рекламной цепочке, в том числе если участников в рекламной цепочке будет много, например: РД-РА1-РА2-РР. В итоге, для указанной длинной рекламной цепочки:

1. За связку РД-РА1 в своем ОРД должен отчитаться РД либо РА1 с закреплением данного факта в договоре РД-РА1.

2. За связку РА1-РА2 в своем ОРД должен отчитаться РА1 либо РА2 с закреплением данного факта в договоре РА1-РА2.

3. За связку РА2-РР в своем ОРД должен отчитаться РА2 либо РР с закреплением данного факта в договоре РА2-РР.

Итак, предположим, что за связку Рекламодатель - Посредник по договору будет отвечать именно Рекламодатель. В соответствии с данным фактом для Рекламодателя возможны несколько сценариев оформления отчетности.

Рассмотрим каждый из них подробнее

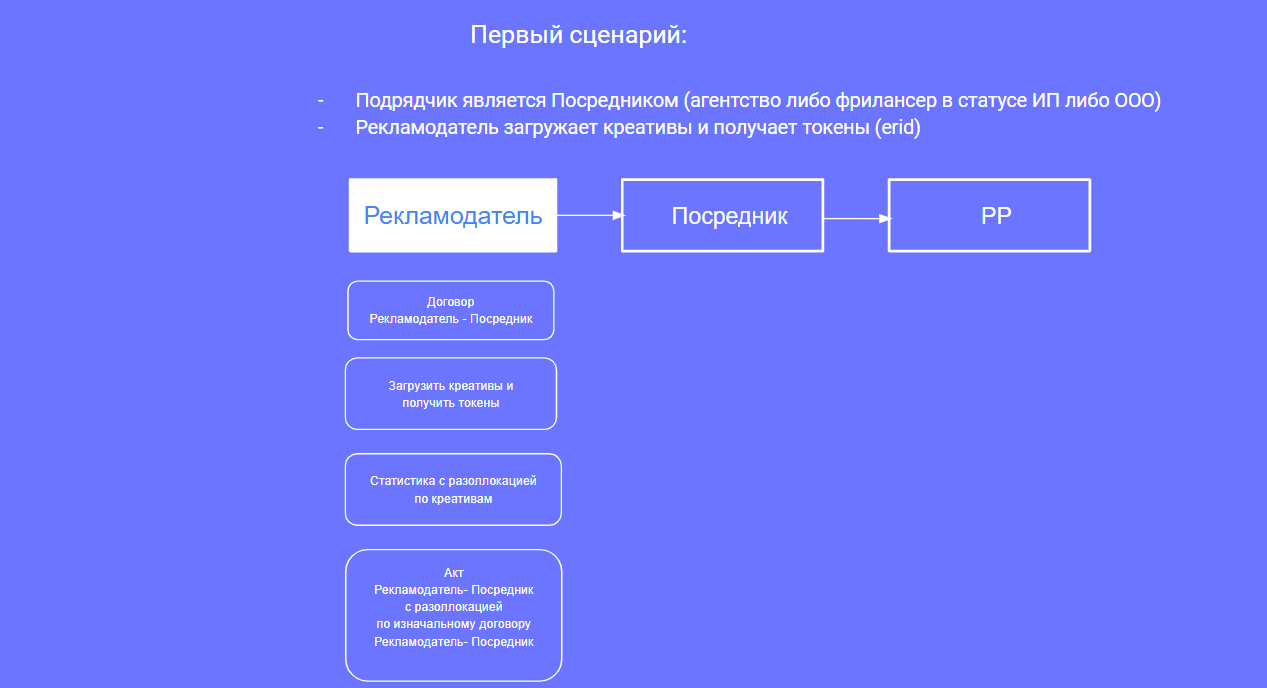

Первый сценарий: связка Рекламодатель-Посредник

Сторонами Рекламодатель-Посредник (агентство) была заключена договоренность, оформленная в договоре, что обязанность произвести отчетность в своем ОРД за связку (договор) между Рекламодатель-Посредник возьмет на себя Рекламодатель (Расходный договор), в том числе Рекламодатель получит токены в своем ОРД. Важно следующее, кто получает токены, тот по ним и отчитывается с разаллокациями (детализацией) по креативам и площадкам

Краткий перечень работ и обязанностей Рекламодателя в ОРД по Первому сценарию:

1. Указать площадки размещения РИМ в блоке Площадки

2. Занести Контрагентов для договора Рекламодатель - Посредник (агентство) в блоке Контрагенты

3. Внести договор Рекламодатель - Посредник (статус Изначальный договор) в блоке Договоры с атрибутами официального бухгалтерского договора

4. Загрузить креативы и получить токены для РИМ в блоке Креативы

5. Сделать разаллокацию по креативам в блоке Статистика до 30 числа после месяца размещения

6. Получить от Посредника бухгалтерский закрывающий акт

7. Произвести заполнение информации в блоке Акты ОРД на основании бухгалтерского акта из п.6 до 30 числа после месяца размещения с разаллокацией (детализацией) по Изначальному договору с прицеплением разаллокации по креативам из блока Статистика.

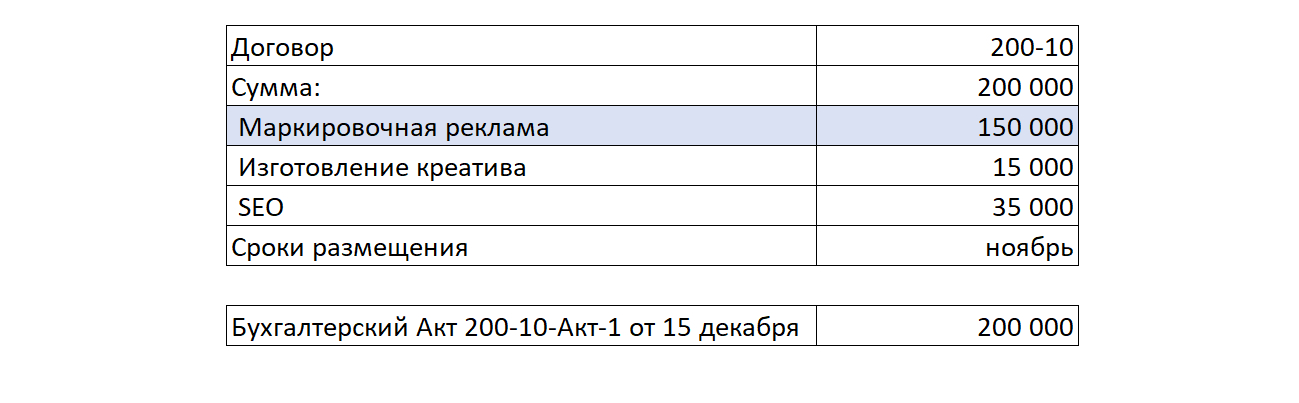

Изначально предположим, что между Рекламодатель и Посредник (агентство) есть договор 200-10 от 20 октября на размещение рекламных материалов в ноябре 2023 года и дополнительным работам по договору (креатив и SEO). Рекламодатель оплатил услуги Агентству 10 декабря. Агентство выставит для Рекламодателя бухгалтерский (бумажный акт) 200-10-Акт-1 от 15 декабря 2023 года на общую сумму работ по договору в размере 200 000 рублей.

Этапы отчетности для Первого сценария:

Как сказано выше (п. 5 из Исходные правила для оформления отчетности в ОРД) Рекламодатель зафиксирует в договоре, взяв на себя все работы и ответственность по занесению всей необходимой отчетности за связку (договор) Рекламодатель - Агентство. Агентству не потребуется выполнять каких-либо действий у себя в ОРД.

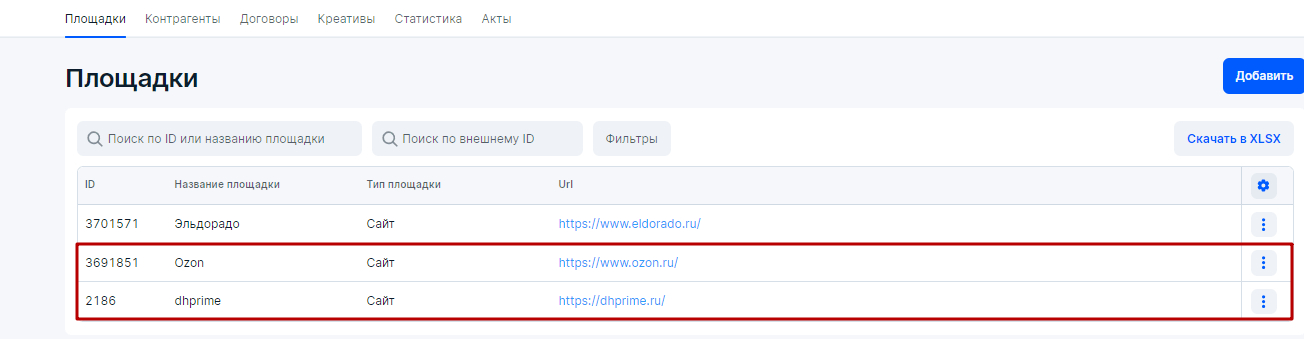

1. Рекламодатель в своем ОРД, в котором он предварительно зарегистрировался и получил аккаунт, должен указать интернет-площадки в блоке Площадки, где будет происходить размещение РИМ.

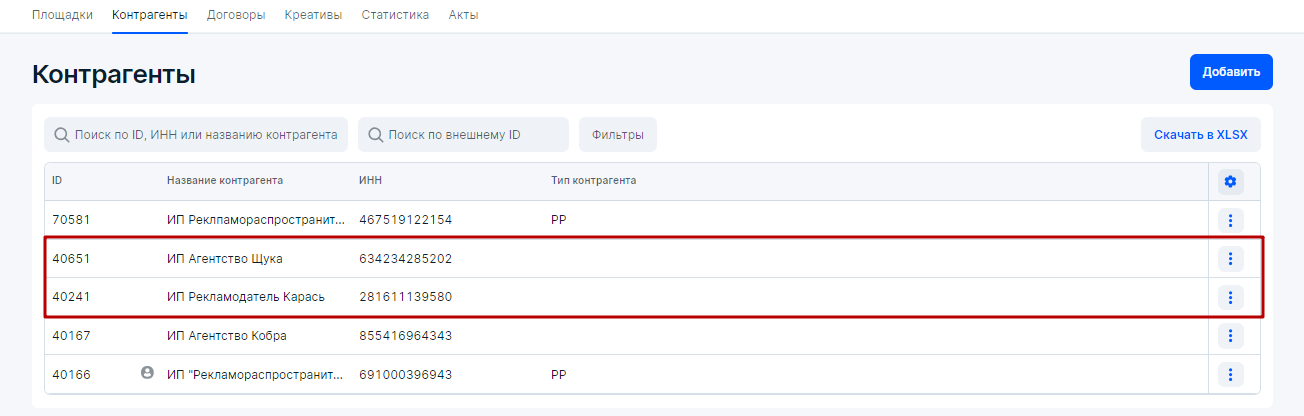

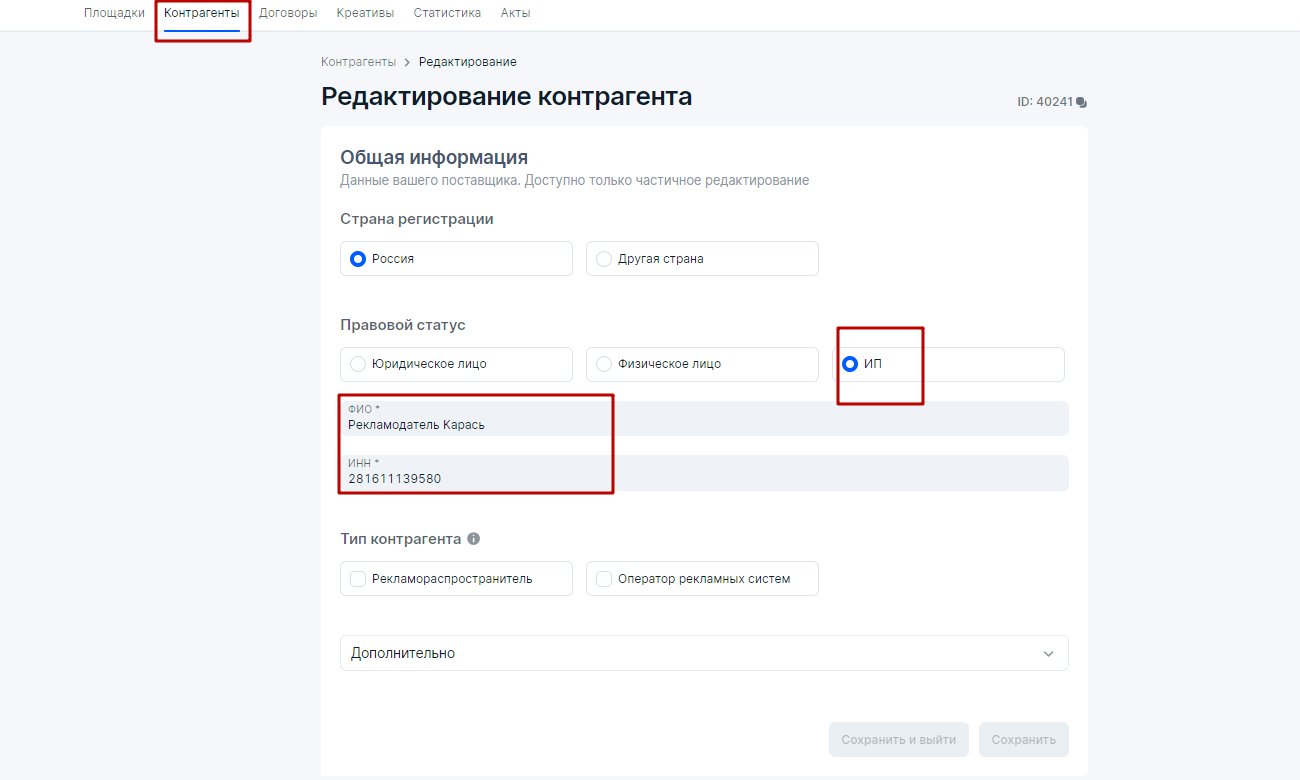

2. Рекламодатель в блоке Контрагенты укажет данные контрагентов (требуется ИНН) по вышеуказанному договору №200-10 от 20 октября 2023 года - себя, как Рекламодатель Карась в статусе ИП и Агентство, как Агентство Щука в статусе ИП.

В итоге будет иметь место рекламная связка: Рекламодатель Карась - Агентство Щука. Стоит заметить Рекламодатель может быть в любом налоговом статусе - ООО, физлицо как ИП, физлицо как СЗ и просто физлицо, а также являться как физлицо гражданином иностранного государства. Все нюансы указания реквизитов, если имеет место иностранная аккредитация вы можете без проблем узнать в техподдержке ОРД.

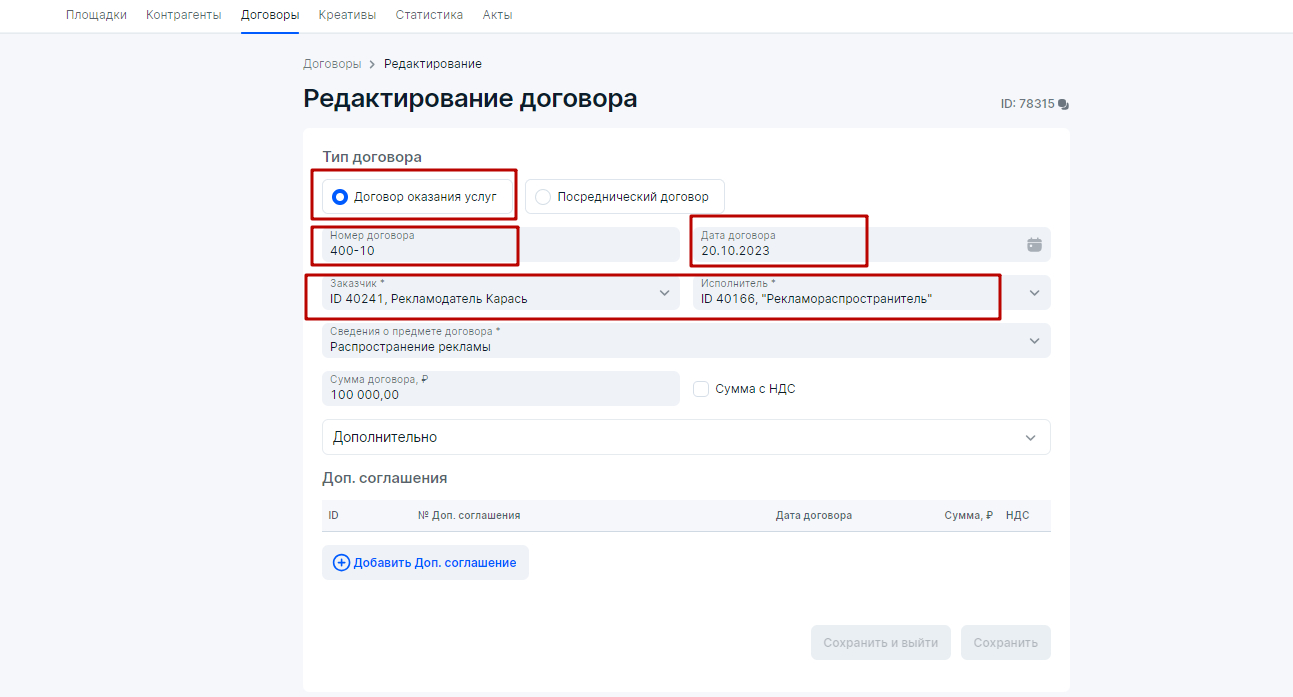

3. Рекламодатель укажет договор с атрибутами (номер, дата, сумма договора необязательна) точь-в-точь из бухгалтерского (бумажного) договора №200-10 от 20 октября 2023 года в блоке Договоры. Если стороны не используют договор, то в поле Номер договора можно вписать номер счета, счет-договора либо счета-оферты (Роскомнадзор это не запрещает), однако наличие договора между сторонами при маркировке рекламы более приоритетно, чем иные первичные документы, подтверждающие факт сделки между контрагентами.

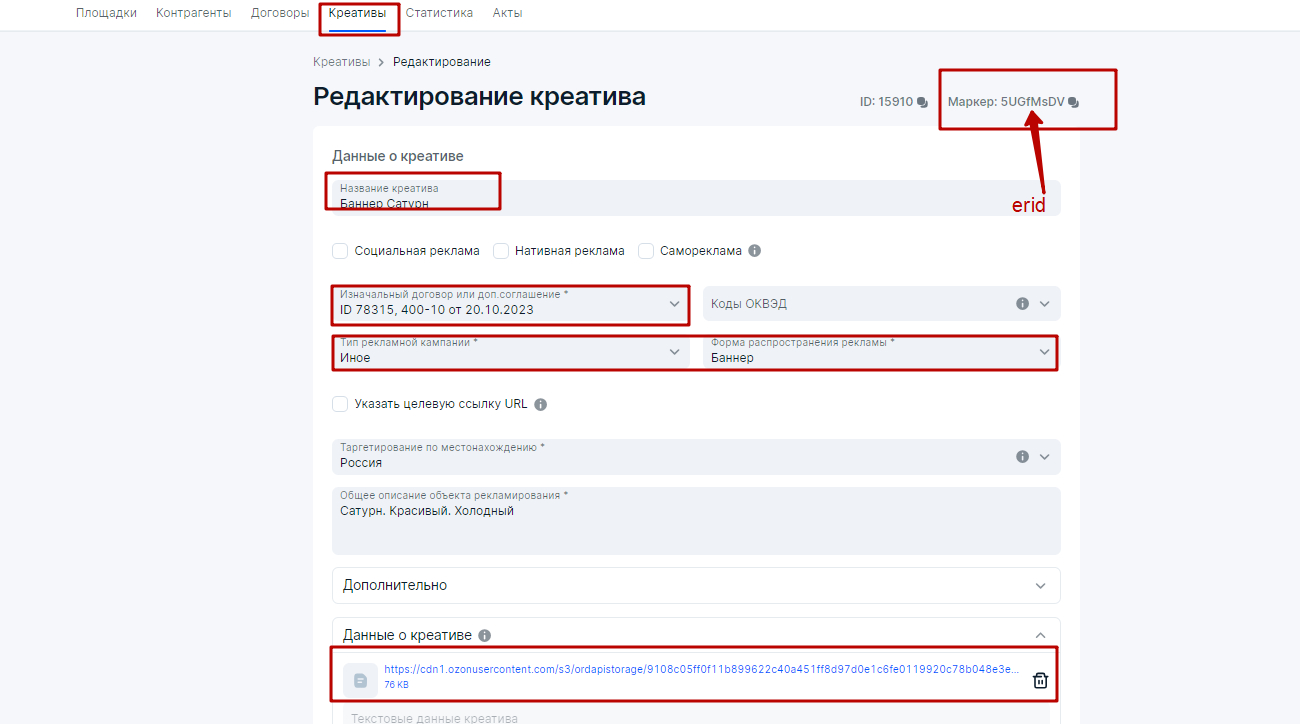

4. Далее Рекламодатель загрузит креативы и получит токен в блоке Креативы. Например, креативом будет баннер Олимп в качества РИМ (рекламно-информационного материала)

Важно: прикрепление креативов в блоке Креативы всегда производится к Изначальному договору (договор между Рекламодателем и его первым контрагентом). Первый Контрагент у Рекламодателя Карась это и есть в данном случае Агентство Щука. Т.е. в нашем случае, изначальный договор и договор между Рекламодателем и Агентством это одно и то же, поэтому в блоке Креативы указан наш договор № 200-10 от 20 октября 2023 года.

Рекламодатель направит токен Агентству направо по цепочке для обеспечения нанесения атрибутов маркировки на рекламно-информационные материалы. Затем произойдет размещение РИМ в ноябре 2023 года, согласно договору на утвержденных интернет-площадках (в нашем случае это Ozon и dhprime- см. выше про блок Площадки).

Напомним, что за атрибутами маркировки (Реклама и Название рекламодателя) следит ФАС, а Роскомнадзор отслеживает наличие атрибута erid (токен) на РИМ и контролирует отчетность в ОРД.

Базовый вариант как правильно маркировать рекламу:

Как наносить атрибуты маркировки на различные форматы РИМ можно узнать в моей статье

В нашем случае атрибуты маркировки будут следующие: Реклама. ИП Рекламодатель Карась. ИНН 281611139580. erid:5UGfMrXm

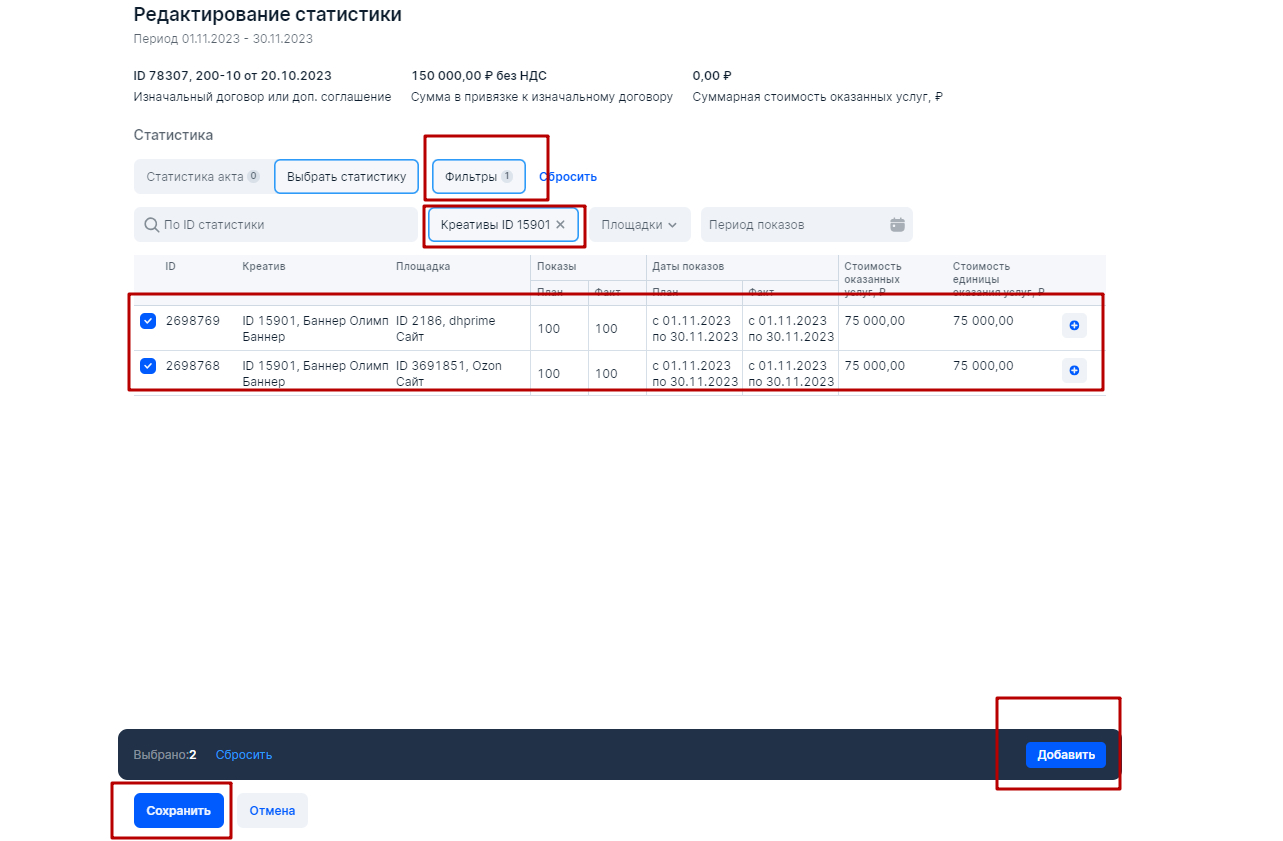

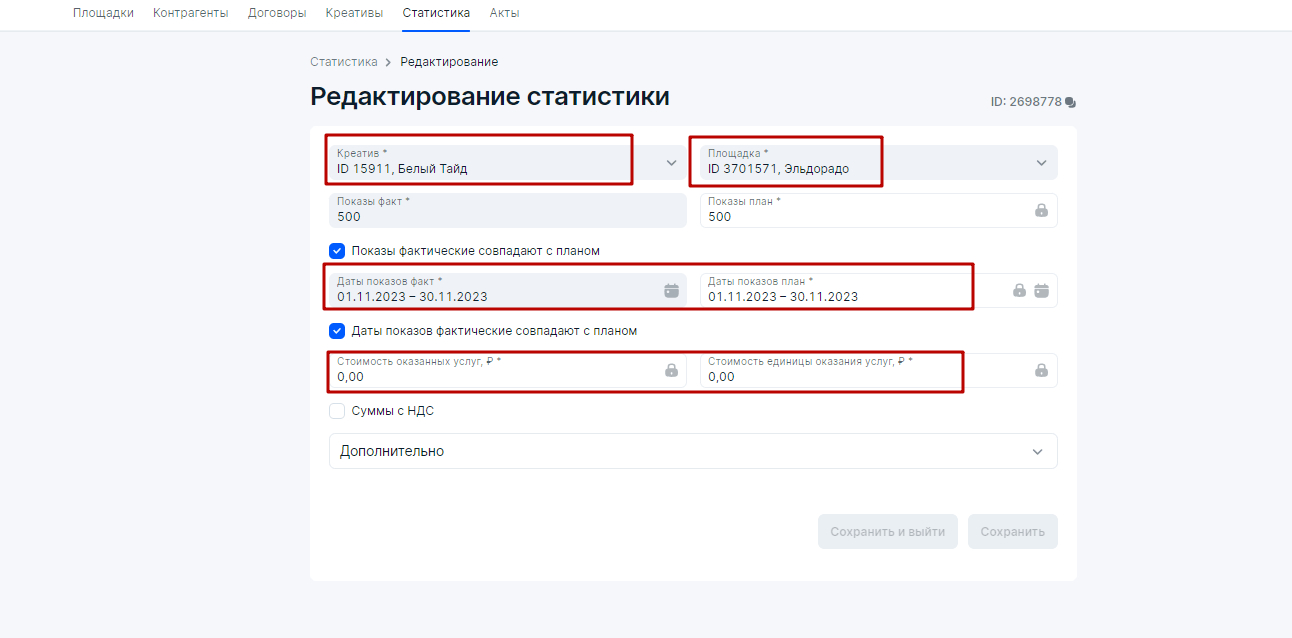

5. Теперь Рекламодатель сделает разаллокацию по креативам в блоке Статистика до 30 числа после месяца размещения

Сначала следует оформить блок Статистика, в котором Рекламодатель занесет данные по показам для креатива (баннер Олимп) на каждой интернет-площадке.

Так как у нас креатив был один, то в блоке Статистика будет присутствовать две строчки – каждая для своей площадки. Итак, в блоке Статистика нажмем Добавить и поэтапно добавим каждую площадку.

Добавляем первую площадку - Ozon. Указываем количество показов, которые Агентство сообщит Рекламодателю, предварительно получив Показы от участников цепочки справа из систем аналитики платформы размещения (например из ленты ВК либо системы аналитики ВК) либо с помощью Яндекс Метрики с сайта, указывая количество посещений страницы, где был размещен рекламный материал. Этого будет достаточно. Кстати, данный факт предоставления статистики Рекламодатель обязательно должно прописать в своем договоре с Агентством.

Указываем точный срок размещения, если бы у нас было размещение с 10.11.23 по 30.11.23, то указать надо было именно его. Так как у нас общая сумма, которая была выделена на размещение равняется 150 000 рублей, а площадки две, то мы смело указываем сумму для текущей площадки в размере 75 000 рублей либо можно распределить эту сумму пропорционально количествам показов на каждой площадке.

Стоимость единицы оказания услуг укажите 75 000 рублей, так как мы платим за услугу - размещение, поэтому она и будет единицей оказания услуг. Всего услуга стоила 150 000 рублей, а так как площадки у нас две, то делим на 2.

Добавляем вторую площадку - dhprime. Здесь все аналогично описанному выше:

В итоге, в блоке Статистика у Рекламодателя будет две строчки - каждая для своей площадки, но с единым креативом.

6. Агентство выставляет закрывающий Акт по своему Доходному договор и направляет его Рекламодателю.По условияю договора баннер Олимп размещался только в ноябре 2023 года и после этого был удален Рекламораспространителем с площадок размещения - ozon и dhprime. Оплата за размещение РИМ была произведена Рекламодателем 10 декабря 2023 года и 15 декабря Агентство оформит и передаст Рекламодателю бухгалтерские акты. Далее Рекламодатель должен оформить данные в блоке Акты для обеспечения своей отчетности в ОРД до 30 числа после месяца размещения.

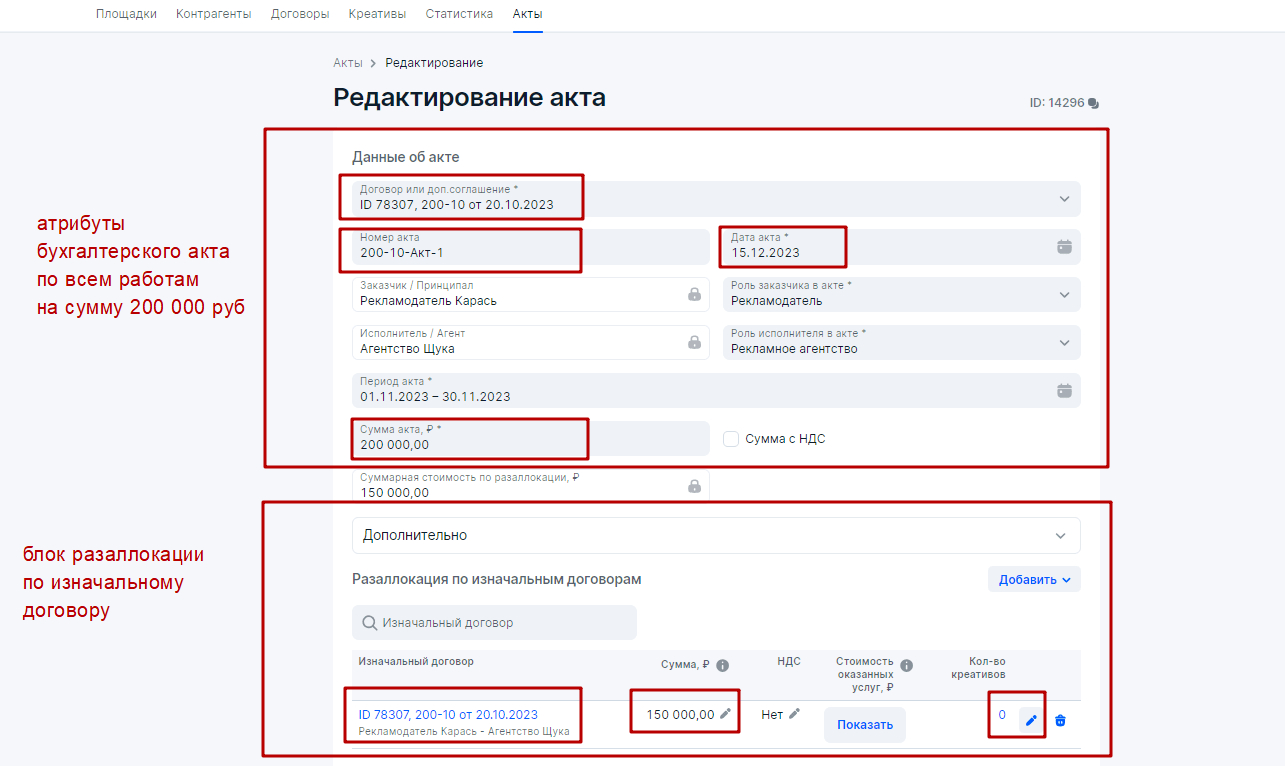

7. Следующим шагом для Рекламодателя требуется заполнить блок Акты и оформить разаллокацию (детализацию) по Изначальному договору, которую требует Роскомнадзор в ОРД

В блоке Акты Рекламодатель в верхней части укажет атрибуты бухгалтерского акта (номер, дату и сумму), который ему предоставит Агентство. Как указано в водной части, Агентство выполняло не только услуги по размещению РИМ на согласованных площадках, но также изготавливало креативы и настраивало SEO. Следовательно, в верхнем блоке (бухгалтерском блоке) должна быть указана вся сумма по договору по всем работам, а именно 200 000 рублей.

В нижнем блоке (блок разаллокации) Рекламодатель сначала выберет Изначальный договор. Как указано выше, в нашем случае Изначальный договор и договор между Рекламодатель Карась и Агентство Щука это одно и тоже. Далее Рекламодатель укажет сумму 150 000 рублей, так как именно она была потрачена непосредственно на размещение рекламных материалов (РИМ). Затем укажет НДС либо нет, а далее нажмет Сохранить. В итоге, в интерфейсе появится карандашик в столбце Количество креативов, при нажатии на который, откроется блок Статистика, где можно выбрать наш креатив Олимп, который был размещен на двух площадках (dhprime и ozon):

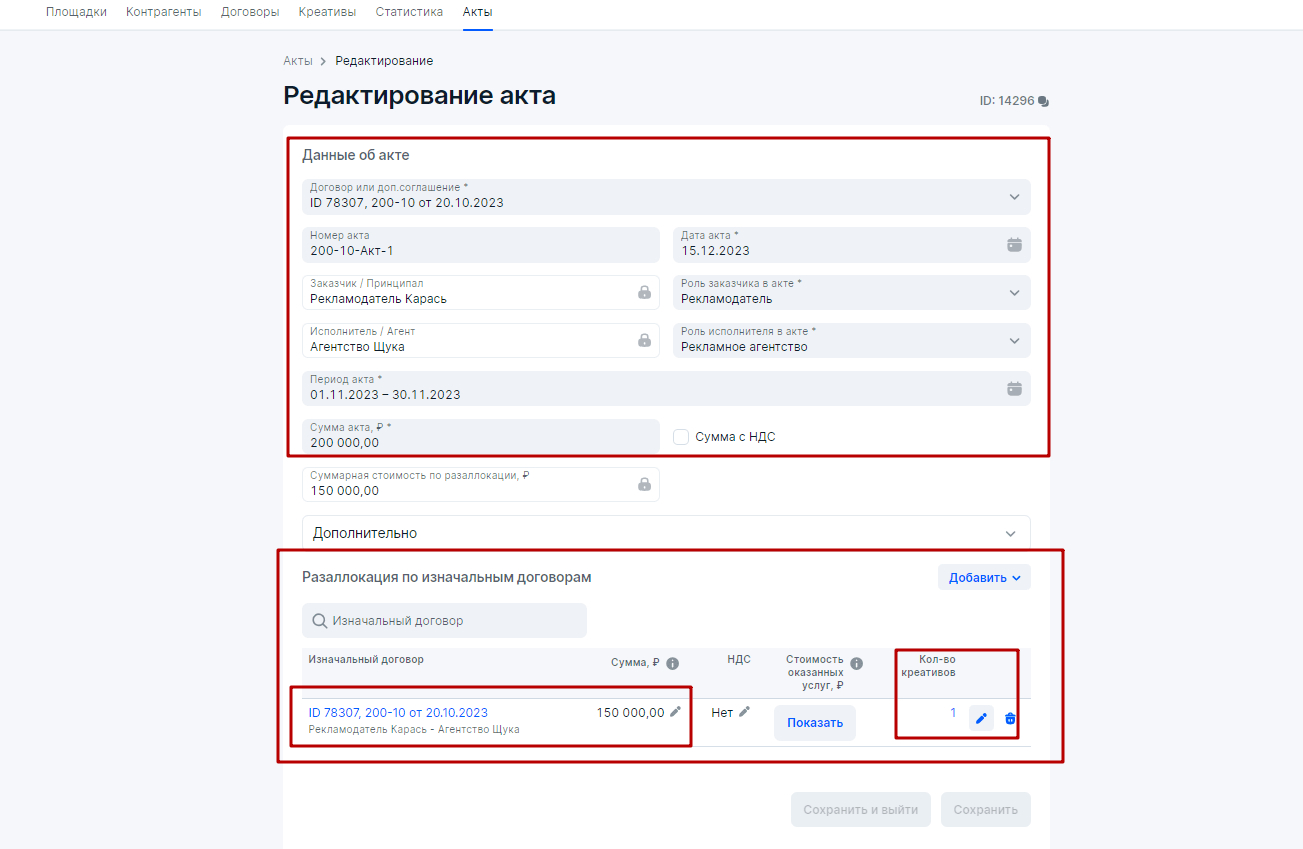

После добавления Креативов блок Акты будет выглядеть так: Верхний блок - это данные бухгалтерского акта по всем видам работ, а нижний блок - это данные разаллокации по Изначальному договору на сумму 150 000 рублей и спрятанная под карандашик разоллокация (детализация) маркировочной суммы (сумма потраченная на размещение РИМ) по креативам с разбивкой по площадкам.

В итоге, Рекламодатель оформил все необходимое для исполнения закона о маркировке рекламы для связки Рекламодатель-Агентство по первому сценарию и Агентству ничего заносить в своем ОРД не требуется.

Стоит заметить, что возможен вариант, когда Агентство получает токены в своем ОРД, а все остальные работы выполняет Рекламодатель в своем ОРД. В данном случае Рекламодатель повторит все шаги по Первому сценарию, НО без оформления блока Креативы и без занесения данных в блок Статистика.

В итоге в блоке Акты в столбце Количество креативов рядом с Карандашиком будет фигурировать 0 (ноль), т.е. прицепление креативов из блока Статистика не требуется.

Также стоит заметить, что если по договору Рекламодатель-Агентство от Рекламодателя только требовуется загружение креативов и получение токенов, то Рекламодатель должен будет повторить все шаги по Первому сценарию, НО без оформления блока Акты (данный блок оформит по договору Агентство в своем ОРД)

Как было сказано выше, размещение происходило по договору только в ноябре, а затем РИМ был убран с площадок размещения.

Если бы этого не произошло (по договору) и РИМ продолжал бы размещаться, то Рекламодатель (если он получал токены в своем ОРД), начиная с декабря был бы обязан отчитываться каждый месяц в блоке Статистика с указанием Показов с нулевой суммой без заполнения блока Акты. Имело место, так называемая, вечная отчетность в данном случае.

Второй сценарий: связка Рекламодатель-Рекламораспространитель

Сторонами Рекламодатель-РР была заключена договоренность, оформленная в договоре, что обязанность произвести отчетность в своем ОРД за связку (договор) между Рекламодатель-РР возьмет на себя Рекламодатель (Расходный договор), в том числе Рекламодатель получит токены в своем ОРД. Важно следующее, кто получает токены, тот по ним и отчитывается с разаллокациями (детализацией) по креативам и площадкам

Краткий перечень работ и обязанностей Рекламодателя в ОРД по Второму сценарию:

1. Указать площадки размещения РИМ в блоке Площадки

2. Занести Контрагентов для договора Рекламодатель - Рекламораспространитель в блоке Контрагенты

3. Внести договор Рекламодатель - Рекламораспространитель (статус Изначальный договор) в блоке Договоры с атрибутами официального бухгалтерского договора.

4. Загрузить креативы и получить токены для РИМ в блоке Креативы

5. Сделать разаллокацию по креативам в блоке Статистика до 30 числа после месяца размещения

6. Получить от Рекламораспространителя бухгалтерский закрывающий акт

7. Произвести заполнение информации в блоке Акты на основании бухгалтерского акта из п.6 до 30 числа после месяца размещения с разаллокацией (детализацией) по Изначальному договору с прицеплением разаллокации по креативам из блока Статистика.

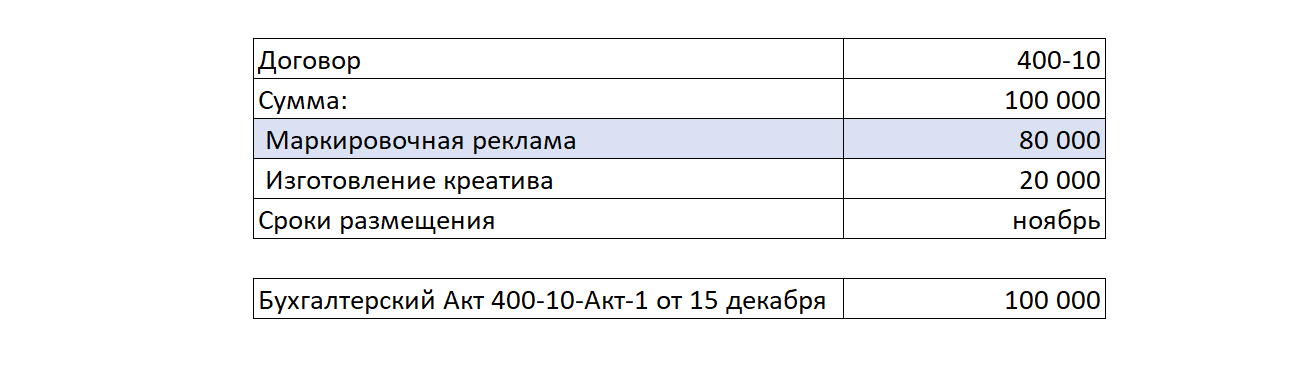

Итак, предположим, что теперь договор Рекламодатель - Рекламораспространитель имеет номер 400-10 от 20 октября 2023 года. Сумма работ состоит из суммы размещения РИМ в размере 80 000 рублей, а также Рекламораспространитель изготовил креатив для размещения на сумму 20 000 рублей.

Этапы отчетности для Второго сценария:

1. Рекламодатель укажет площадки размещения РИМ в блоке Площадки, которые принадлежат Рекламораспространителю.

2. Рекламодатель занесет Контрагентов для договора Рекламодатель - Рекламораспространитель в блоке Контрагенты

и

3. Рекламодатель внесет договор Рекламодатель - Рекламораспространитель (статус Изначальный договор) в блоке Договоры с атрибутами официального бухгалтерского договора.

4. Рекламодатель загрузит креатив (один) и получить токен (один) для РИМ в блоке Креативы

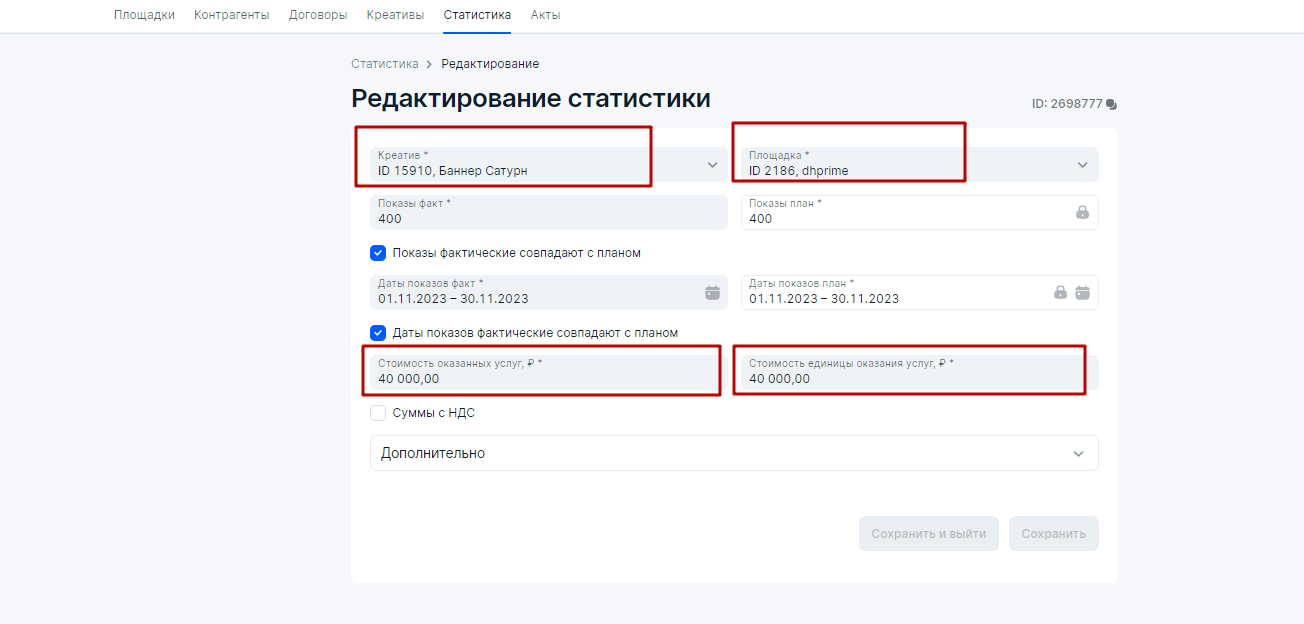

5. Рекламодатель сделает разаллокацию по креативам в блоке Статистика до 30 числа после месяца размещения. Сумма разаллокации составит 80 000 рублей (данная сумма по договору должна была быть израсходована на размещение РИМ)

Сумму распределим поровну между площадками либо можно распределить пропорционально Показам на каждой площадке

Для площадки Ozon

Для площадки dhprime

6. Рекламодатель получит от Рекламораспространителя бухгалтерский закрывающий акт от 15 декабря 2023 года

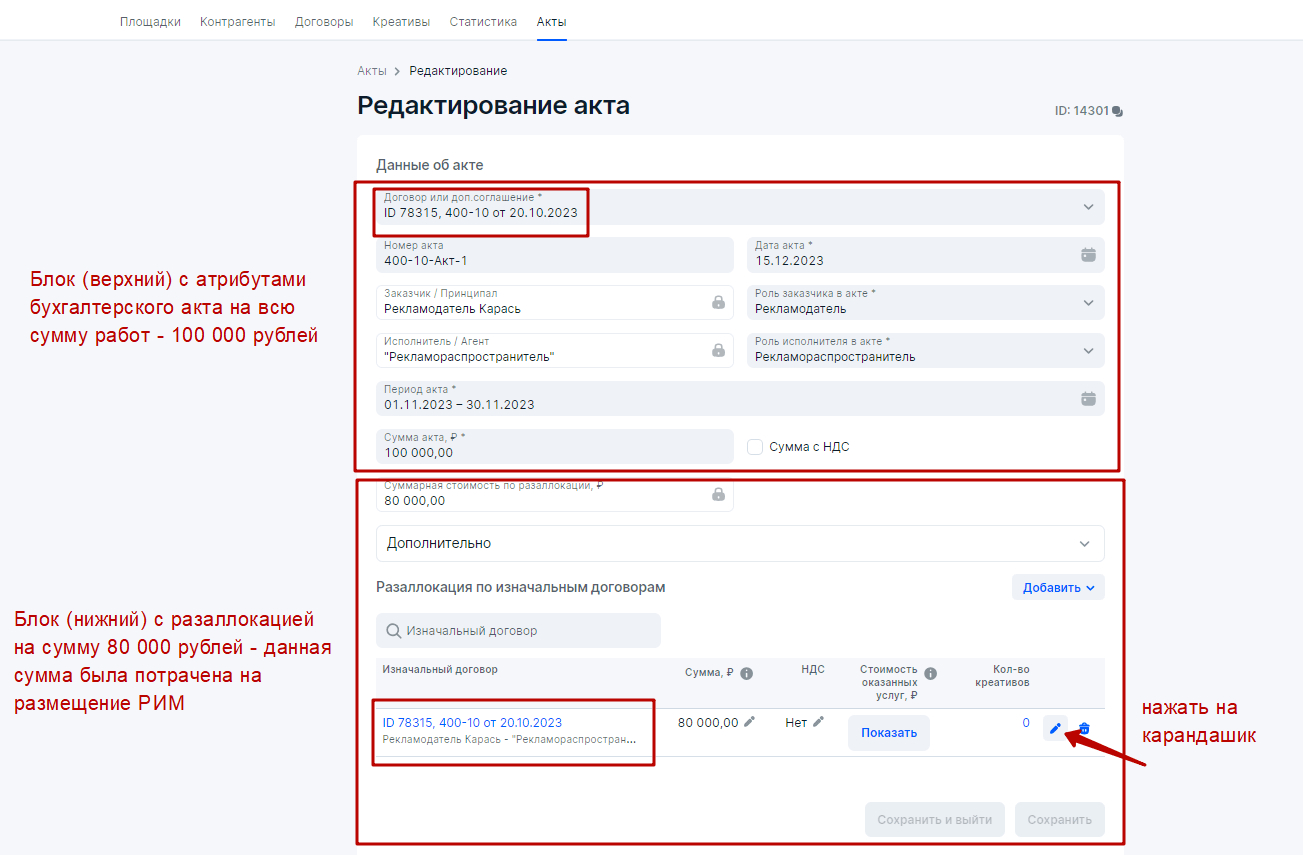

7. Рекламодатель произведет заполнение информации в блоке Акты на основании бухгалтерского акта из п.6 до 30 числа после месяца размещения с разаллокацией (детализацией) по Изначальному договору с прицеплением разаллокации по креативам из блока Статистика.

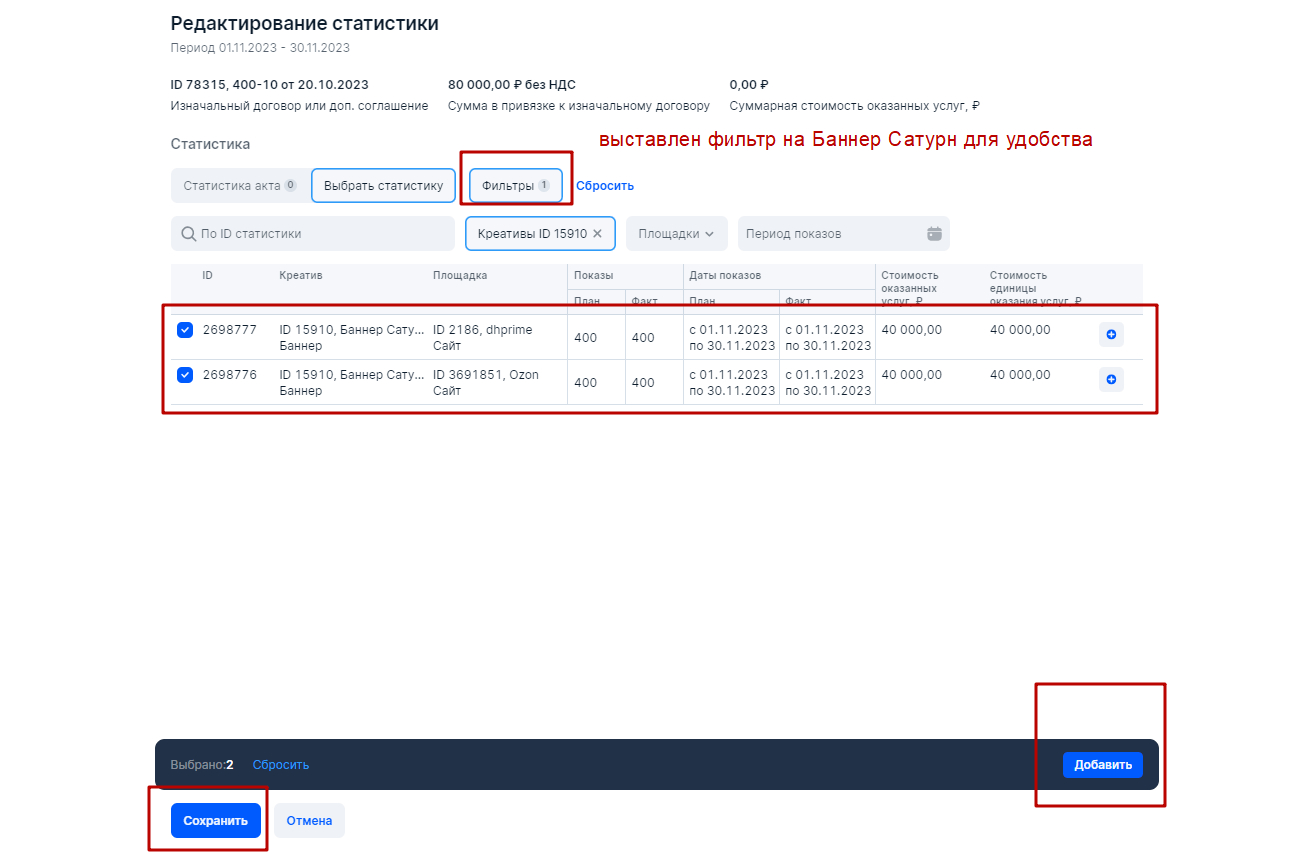

Сначала оформим верхний блок с атрибутами бухгалтерского акта, который предоставил Рекламодатель по п.6 на всю сумму работ в размере 100 000 рублей. После сохранения нажать на Карандашик, чтобы прицепить разаллокацию по креативам из блока Статистика

Далее

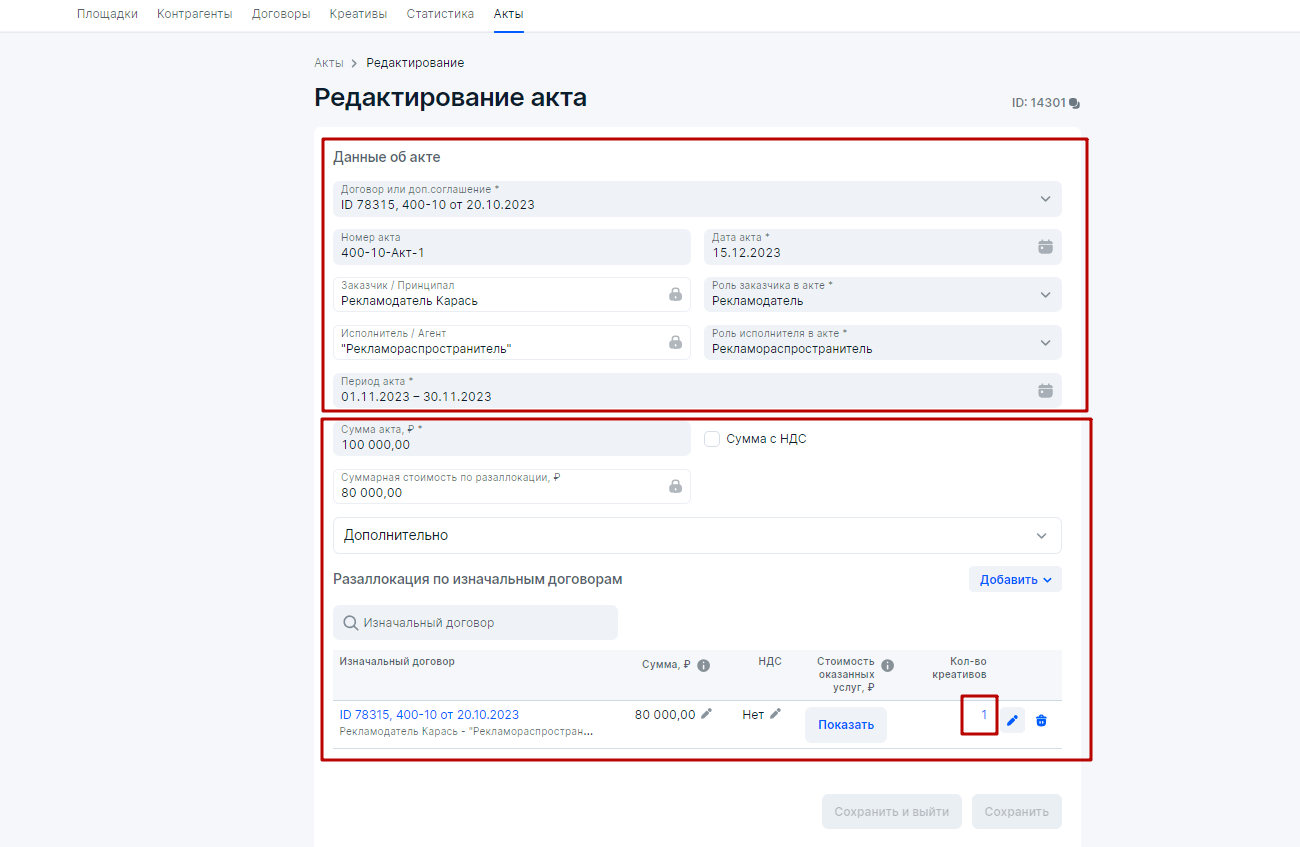

В итоге блок Акты будет выглядеть так

В итоге, Рекламодатель Карась выполнил все работы, которые были обозначены в договоре Рекламодатель-Рекламораспространитель по поводу отчетности в ОРД и Рекламораспространителю ничего заносить в свое ОРД не требуется

Стоит заметить, что возможен вариант, когда Рекламораспространитель получает токены в своем ОРД, а все остальные работы выполняет Рекламодатель в своем ОРД. В данном случае Рекламодатель повторит все шаги по Второму сценарию, НО без оформления блока Креативы и без занесения данных в блок Статистика

Также стоит заметить, что если по договору Рекламодатель-Рекламораспространитель от Рекламодателя требуется только загружение креативов и получение токенов, то Рекламодатель должен будет повторить все шаги по Второму сценарию, НО без оформления блока Акты (данный блок оформит по договору Рекламораспространитель в своем ОРД)

Как было сказано выше, размещение происходит по договору только в ноябре, а затем РИМ был убран с площадок размещения.

Если бы этого не произошло (по договору) и РИМ продолжал бы размещаться, например в ленте паблика у Рекламораспространителя, то Рекламодатель (если он получал токены в своем ОРД), начиная с декабря был бы обязан отчитываться каждый месяц в блоке Статистика с указанием Показов с нулевой суммой без заполнения блока Акты. Имело место, так называемая, вечная отчетность в данном случае.

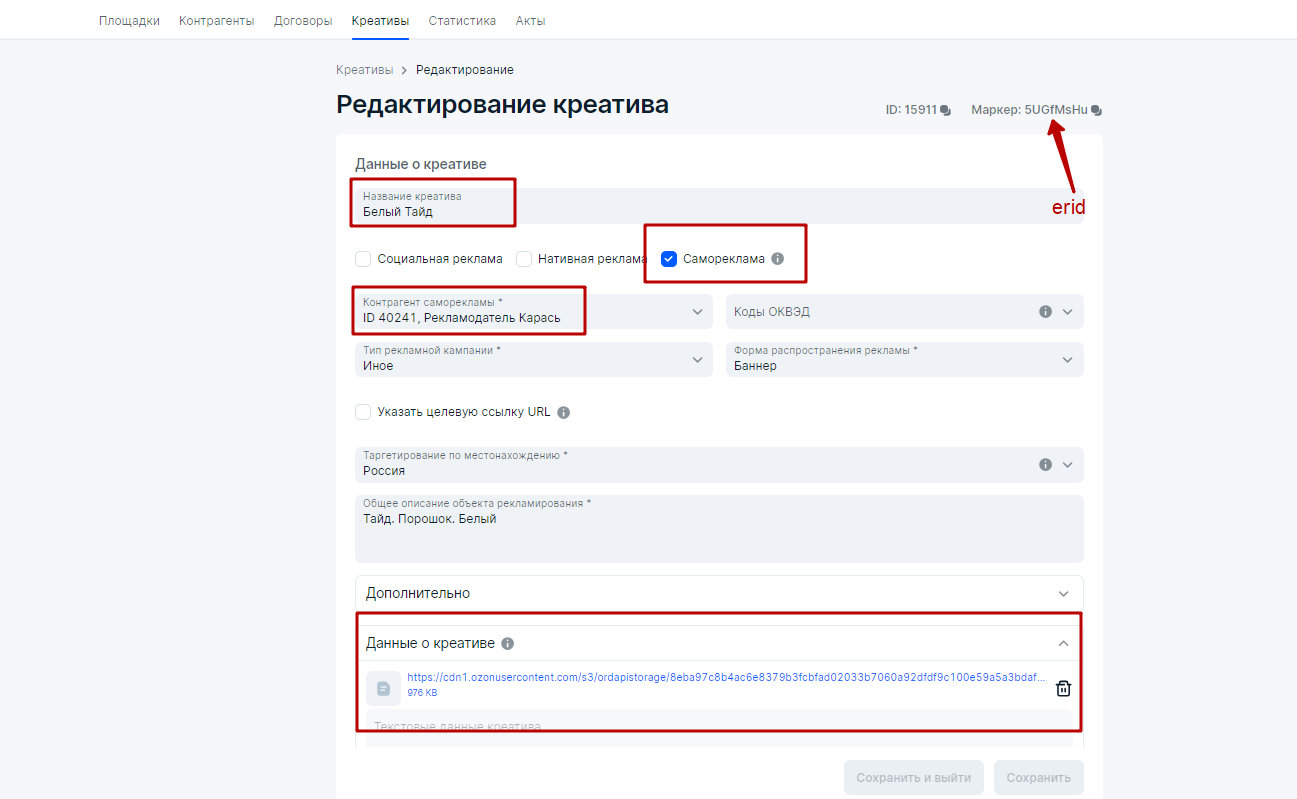

Третий сценарий: Самореклама для Рекламодателя

Возможен сценарий, где присутствует, так называемая Самореклама, где Рекламодатель и Рекламораспространитель это одно и тоже лицо. Движение финансовых средств не происходит и заключение договора не будет иметь место.

Самореклама – это условно абстрактный термин, который не описан в законе о рекламе. Так называют РИМ различного формата, который размещается владельцами интернет-площадок на своих интернет-ресурсах и содержит информацию о своих товарах, услугах и мероприятиях.

По сути, самореклама – это так называемые «отдельные случаи», о которых ФАС упоминает в своих методичках и ответах на многочисленные запросы от пользователей интернета на своем сайте.

В новом интерфейсе Озон ОРД самореклама оформляется без занесения договора в ОРД особым образом только через блок Креативы и Статистика.

Полученный токен нанести на РИМ вместе с другими атрибутами маркировки рекламы и потом отчитаться до 30 числа после месяца размещения

Как было сказано выше, размещение саморекламы происходит только в ноябре, а затем РИМ был убран с площадок размещения.

Если бы этого не произошло и РИМ продолжал бы размещаться, то Рекламодатель, начиная с декабря был обязан отчитываться каждый месяц в блоке Статистика с указанием Показов с нулевой суммой без заполнения блока Акты. Имело место, так называемая, вечная отчетность в данном случае.

Надеюсь, что подготовленные пошаговые инструкции для заполнения отчетов в ОРД будут полезны для вас при исполнении закона о маркировке рекламы.

В моем Telegram вы всегда сможете найти необходимую экспертизу по маркировке рекламы и оформлению отчетности в ОРД, а также получить персональные консультации по вашим кейсам

Рекомендации по моим публикациям на тему маркировки рекламы:

1. Пошаговая настройка отчетности в ОРД для рекламного агентства

2. Настройка отчетности в ОРД для блогеров при маркировке рекламы

3. Надо ли маркировать публикации тематическим блогерам?