Приведи друга 2.0: как выстроить эффективную партнерскую сеть для привлечения новых клиентов

В этой статье мы расскажем, какие ограничения имеет традиционная модель «приведи друга» и как их можно преодолеть благодаря привлечению профессиональных агентов и субагентов. Предлагаемая нами новая модель рассмотрена на примере банков, но будет актуальна для любых рекламодателей, использующих реферальные программы для привлечения новых клиентов.

Величие и ограниченность реферальных программ

Модель «приведи друга», она же реферальная программа, является одной из самых популярных разновидностей привлечения новых клиентов, в т.ч. среди банков. Ее достоинством является простота и выгода для всех участников программы. Её суть заключается в том, что клиент рекомендует банк своим знакомым, те переходят по реферальной ссылке и оформляют банковскую услугу. За успешную рекомендацию банк платит комиссию. Для агента-рекомендателя это хороший способ дополнительно заработать, не прилагая лишних усилий, новые клиенты тоже могут получать какие-то бонусы. В свою очередь для банка такой способ привлечения обходится значительно дешевле, чем в других маркетинговых каналах.

Главным недостатком текущей версии модели «приведи друга» является её ограниченность: она рассчитана только на работу с текущими клиентами того или иного банка. На первый взгляд, у каждого крупного банка есть десятки миллионов клиентов и недостатка в желающих стать агентами не будет. Однако, во-первых, далеко не все клиенты узнают о программе из стандартных каналов коммуникации банка со своими клиентами, а задействование новых каналов увеличивает расходы и не гарантирует притока большого количества новых агентов.

Среди ознакомившихся с программой далеко не все захотят принять в ней участие. А у тех, кто всё-таки откликнется на предложение, список друзей конечен, и они не способны генерировать всё новых и новых клиентов. Поэтому при всех достоинствах модели «приведи друга» в своём классическом виде она способна приносить банкам ограниченное число новых клиентов.

Еще одним ограничением классических реферальных программ является вознаграждение только за одно целевое действие, например, выпуск кредитной карты. После выполнения этого действия «агент» никак не заинтересован в том, чтобы приведенный клиент и дальше использовал продукт. Следовательно большинство приведенных клиентов если и принесут прибыль, то какую-то совсем минимальную.

Следовательно, сложно гарантировать, что новые клиенты, пришедшие в рамках такой модели, будут приносить прибыль, а не убыток. Так, например, если банк стимулирует клиентов получать карты с определённым видом кешбэка, то приведённые друзья могут начать использовать полученные в банке карты только для этого конкретного кешбэка (вероятно, субсидируемого самим банком) и не проводить платежи в других компаниях с тех же карт. В итоге банк потратит бюджет на продвижение и бюджет на промопродукт (повышенный кешбэк) без получения прибыли.

Однако если реферальную программу немного усовершенствовать, то указанные ограничения будут сняты и она может приносить рекламодателям практически неограниченное количество новых клиентов при сопоставимой стоимости привлеченного клиента.

Профессиональные агенты

Вместо простых клиентов банка, рекомендующих финансовые услуги среди своих друзей, можно использовать так называемых профессиональных агентов. Кто это такие? Это эксперты из сфер бизнеса, связанных с потреблением продуктов банка. Например, риелторы, автомеханики, прорабы, дизайнеры интерьеров и пр. По роду своей работы они общаются с большим количеством людей, для которых мнение экспертов является важным и авторитетным. Например, прораб может сказать, что банк Х даёт хороший кешбек на стройматериалы, а автомеханик – обратить внимание на особые условия обслуживания на автозаправках.

Механика работы с профессиональными агентами не отличается от работы с обычными клиентами: агенты предоставляют реферальную ссылку, новые пользователи регистрируются и начинают пользоваться продуктом, агенты получают вознаграждение.

Информационные площадки

Одним из наиболее эффективных каналов для привлечения профессиональных агентов являются информационные площадки. Это могут быть как профессиональные ресурсы для поиска специалистов (HH, Авито, Профи), так и популярные социальные сети. Также с помощью отдельных площадок агенты могут находить новых клиентов банка. Площадки, с которых агент привёл клиента, также могут получать вознаграждение. Возможна установка на площадках специального виджета, где новые клиенты могут заполнять заявку на подключение услуг. Это увеличивает конверсию и обеспечивает корректный расчёт вознаграждения как для агента, так и для площадки.

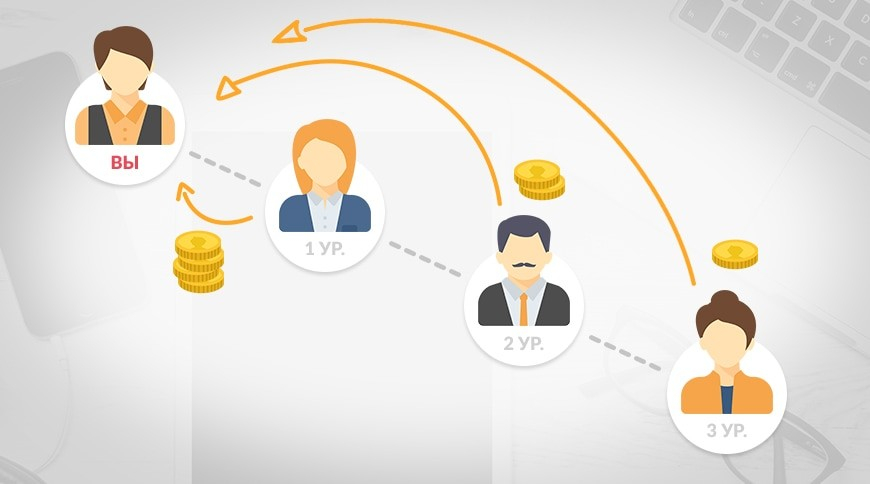

Субагенты

В рамках партнерской программы профессиональные агенты могут привлекать не только клиентов, но и таких же агентов, как он сам, которые по отношению к нему будут выступать в качестве субагентов. Соответственно, партнер будет получать свой процент от вознаграждения каждого своего субагента.

Таким образом можно сформировать крупную партнерскую сеть, состоящую из агентов, субагентов, суб-субагентов и т.д. По сути это можно назвать полноценной партнерской-сетью. Можно также применять лучшие практики других подобных сетей, в том числе проводить постоянное повышение квалификации своих агентов, разрабатывая обучающие программы, проводя офлайн-встречи и т.д.

Формируя свою агентскую сеть и постоянно повышая квалификацию привлеченных агентов, банк многократно увеличивает количество привлеченных клиентов.

Как организовать партнёрскую сеть

Главными сложностями при организации партнёрской сети являются ее техническое воплощение и операционное сопровождение. Эти проблемы помогает решать совместное предложение от платформы для партнерского маркетинга GoCPA и IT-компании PIM Solutions.

GoCPA предоставляет платформу, адаптированную для работы по описанной выше модели. Она позволяет считать сложные комиссии для агентов, субагентов, информационных площадок и т.д. Платформа адаптирована для работы даже самых неопытных в сфере партнерского-сотрудничества: каждому доступны индивидуальные личные кабинеты, где собраны все самые важные метрики, обучающие материалы, информация о проценте вознаграждения и ничего лишнего для прозрачной работы партнера.

Кроме того, платформа дает возможность разделить вознаграждение агентов на несколько целевых действий. Например, это могут быть получение карты, первая транзакция от 1000р, достижение оборота 30 тыс. рублей за месяц (и сделать его повторяемым) и т.п. Такая система мотивации будет мотивировать агентов как можно дольше сопровождать приведенных клиентов.

Операционное сопровождение партнёрской сети

Еще одной большой сложностью при выстраивании собственной партнерской сети является организация операционных процессов. В первую очередь это начисление выплат партнерам. Для этого необходимо учитывать не только количество приведенных клиентов, но и налоговый статус агентов, наличие каких-то долгов по налогам или алиментам и прочих обстоятельств. А вознаграждения в любом случае должны быть подсчитаны и проведены вовремя, иначе агенты быстро перестанут работать с банком. Расчет выплат, как и прочие операционные процессы – это зона ответственности компании PIM Solutions. Ее опыт и технологии позволяют проводить это в автоматическом режиме и в кратчайшие сроки.

Следующая сложность заключается в уплате налогов. Если агент является юрлицом, ИП или самозанятым, то он платит налоги сам. Если же партнер – это обычное физлицо, то с ним по сути заключается обычный договор ГПХ, и за него нужно заплатить налоги. PIM Solutions выступает налоговым агентом физлиц, удерживает с них НДФЛ и отправляет отчеты в Пенсионный фонд.

Также технологии компании позволяют автоматически выбивать чеки самозанятым в момент совершения платежа. Благодаря этому партнерская платформа не зависеть от того, пришлет ли агент чек, и автоматически начислять налоги и избегать штрафов и доначислений.

Чтобы произвести выплату, нужно внимательно проверить все сопровождающие документы, в том числе их полную комплектацию и правильное оформление агентами. Когда выплаты производятся десяткам клиентов в месяц, всю проверку можно производить вручную. А если счет партнеров идет на сотни и тысячи в месяц, ручная проверка становится невозможной. Разумеется, фрода в этой теме тоже хватает. В PIM Solutions разработаны автоматические решения для валидации всех входящих документов. Эти решения прошли успешную проверку в проекте с крупным банком, когда ежемесячное количество платежей доходило до 10 тыс.

Дополнительно автоматизированы другие операционные процессы, такие как подписание всех документов в электронном виде, автоматическая подготовка актов и сверок, отчеты перед государственными органами и пр. Это позволяет рекламодателям значительно экономить ресурсы на операциях и направлять их на привлечение новых партнеров.

Таким образом, модель «Приведи друга 2.0» от GoCPA и PIM Solutions позволяет рекламодателям успешно преодолевать ограничения классических реферальных программ, привлекать гораздо больше партнеров и получать гораздо больше новых клиентов при тех же затратах. При этом рекламодатель освобождает себя от всех хлопот, связанных с операционными процессами.