Открыть счет в Сербии

Открыть счет в Сербии — это практичный шаг для бизнеса, ориентированного на страны Центральной и Юго-Восточной Европы. Финансовая система республики предлагает стабильную инфраструктуру, понятные процедуры и высокий уровень соответствия международным стандартам в области банковского регулирования. Банковский сектор контролируется Народным банком Сербии, который обеспечивает надзор за прозрачностью операций, а также реализацию стандартов финансовой отчетности и процедур по борьбе с отмыванием денег (AML) и финансированием экстремистской деятельности (CTF). В моей юридической практике нередко встречаются запросы на сопровождение регистрации счетов как от резидентных, так и от иностранных структур. В обоих случаях процедура требует четкого понимания регламента и предварительной подготовки документации.

Мне, как юристу, важно отметить, что Сербия допускает открытие счетов как для физических, так и для юридических лиц, включая нерезидентов. Для иностранных компаний наличие банковского счета — это не только условие для начала деятельности в юрисдикции, но и инструмент для локального и трансграничного расчета. Оформление учетной записи возможно в сербских динарах и в свободно конвертируемых валютах. При этом в зависимости от банка могут применяться различия в требованиях к пакету документов, порядку идентификации бенефициаров и срокам открытия. Именно поэтому на этапе подготовки важно заранее выбрать финансовое учреждение и согласовать структуру обслуживания с учетом бизнес-профиля клиента.

В моей практике процедура открытия счета в Сербии обычно включает несколько этапов. Сначала происходит сбор и легализация документации, затем — прохождение предварительного комплаенс-анализа. Следующий этап — подача заявки, после чего банк проводит оценку экономической целесообразности и рисков. Порядок может отличаться при регистрации корпоративного счета или личного. В обоих случаях требуется точное соблюдение требований законодательства и внутренних правил банка. При грамотном юридическом сопровождении срок регистрации редко превышает 10–15 рабочих дней.

Особенности финансовой системы при открытии счета в Сербии

Завести счет — значит адаптироваться к гибридной финансовой модели, которая сочетает национальные регуляции, стандарты ЕС и требования международных партнеров. Мне, как юристу, часто приходится сопровождать клиентов, сталкивающихся с непрозрачностью требований при первом взаимодействии с банками Сербии. Без предварительного аудита и точной подготовки полного пакета документации оформить счет в Сербии крайне затруднительно. Комплаенс-подходы формируются с учетом практики как европейских банков, так и американских корреспондентов. Банковская инфраструктура представлена сочетанием местных учреждений, зарубежных филиалов и государственных игроков, что усиливает конкуренцию, но одновременно требует повышенного внимания к регламенту обслуживания нерезидентов.

В процессе открытия счета в Сербии банки анализируют происхождение средств, структуру собственников, а также репутацию контрагентов. Внутренние политики опираются на принцип Know Your Customer, причем он трактуется расширенно: оцениваются не только юридическое лицо и бенефициар, но и фактические плательщики. На валютных счетах допускается минимальный неснижаемый остаток, как правило, в пределах 3 тыс. – 10 тыс. EUR. Наличие этой суммы необходимо учитывать при формировании финансовой модели. Я, как юрист, всегда рекомендую дополнительно резервировать 10–15% от требуемого остатка на случай технических списаний и отклонений по курсу.

Открыть банковский счет в Сербии невозможно без прямой идентификации клиента. При этом допускается использование доверенного представителя с нотариальной доверенностью и локальными контактами. Важную роль играет корпоративное резидентство. При регистрации компании в низконалоговой юрисдикции, например в ОАЭ или Гонконге, потребуется предоставить обоснование для расчетов через сербский банк. В моей юридической практике надежной аргументацией служат прямые обязательства перед покупателями из ЕС и расчеты в евро. Это снижает риск получения запроса о потенциальных налоговых рисках и связи с зонами особого контроля. Процедура комплаенса занимает до 15 рабочих дней, при наличии всех документов возможно ускорение. Преимуществом юрисдикции остается отсутствие прямой зависимости от санкционных режимов ЕС и гибкий подход к проверке клиентов из стран вне еврозоны.

Особенности заведения счета в Сербии нерезидентом

Сербская система регулирования в области финансового мониторинга значительно изменилась после декабрьского обновления. Новая модель основана на шестиступенчатой оценке рисков клиента. Каждый уровень связан с конкретными требованиями по документам, срокам обработки и минимальной сумме остатка на счете. Эта классификация означает, что универсального подхода больше не существует. Условия определяются исходя из сферы деятельности компании, объема операций и источников средств.

В моей юридической практике чаще всего встречаются следующие уровни. Первый уровень относится к экспортерам товаров повседневного спроса из юрисдикций ОЭСР. Здесь достаточно стандартного пакета бумаг, чтобы получить IBAN и доступ к e-banking. Второй уровень применяется к IT-компаниям, особенно работающим с авторским контентом или программным кодом. Третий — к участникам сырьевого рынка, где банк запрашивает контракты на логистику и подтверждение происхождения товара. Четвертый используется в отношении посредников, работающих с чужими средствами. Пятый охватывает технологии двойного назначения и требует согласования с регулятором. Шестой применяется к частным фондам с участием PEP-лиц, и включает углубленную проверку структуры управления и происхождения активов.

Чтобы открыть корпоративный счет в Сербии, начиная с третьего уровня и выше, потребуется расширенная проверка источников средств. Банк анализирует не только финансовую отчетность, но и документы, подтверждающие транспортировку, страхование и использование внешнего финансирования. Здесь важно представить точные данные — объемы выручки, размер прибыли и сумму уплаченных налогов. Мне, как юристу, не раз приходилось исправлять ситуации, когда заявители указывали обтекаемые формулировки без чисел. Банки работают с фактами и цифрами, а не общими заявлениями.

Финансовые учреждения применяют внутреннюю модель оценки KN70. Она учитывает 16 параметров, среди которых: страна резидентства конечного владельца, участие в офшорных структурах, профиль деятельности, локализация контрагентов и степень прозрачности отчетности. При низком скоринговом балле устанавливаются более высокие требования к остатку на счете. Так, нерезиденты из «серых» стран по классификации FATF должны поддерживать минимум 20 000 евро на счете в течение первого года. Это особенно важно для тех, кто рассчитывал на стандартный лимит в 5 000 евро.

Дополнительное условие — регулярное обновление сведений о компании. Каждый клиент обязан ежегодно подавать форму Re-KYC, в которой указываются изменения в составе собственников, числе сотрудников, оборотах и налоговых показателях. Если рост превышает прогноз более чем на 30% без объяснения причин, банк блокирует исходящие платежи до получения пояснений. Такой подход обусловлен требованиями сербского регулятора, который рассматривает резкие отклонения как возможный индикатор рисковой деятельности. В моей практике лучшим решением оказалось предварительное уведомление банка и подача нового прогноза движения денежных средств.

Для компаний, связанных с цифровыми активами, применяются отдельные анкеты. Банк требует раскрытия архитектуры хранения средств, адресов кошельков и описание механизмов защиты. Верификация осуществляется через международные платформы мониторинга. Совпадения с санкционными списками OFAC приводят к мгновенному отказу в обслуживании. Тем не менее, открыть банковский счет в Сербии можно даже при криптовалютном профиле бизнеса, если предоставить полный комплект подтверждающих документов и пройти проверку смарт-контрактов.

В структуре клиента также анализируется наличие политически значимых лиц. Подтверждение отсутствия коррупционных рисков требует деклараций о доходах, имущественных сведений и иных публичных данных. Если директор или акционер является PEP, это не исключает сотрудничество, но процедура проверки занимает больше времени.

Современные стандарты включают оценку устойчивости бизнеса. При оформлении счета в Сербии требуется предоставить сведения о соблюдении ESG-принципов. Наличие внутренних политик в сфере экологии, гендерного равенства и корпоративного управления влияет на итоговую оценку банка. Низкий ESG-балл может привести к временной приостановке отдельных операций.

В ряде секторов банки запрашивают дополнительные гарантии. Например:

- При транспортировке опасных грузов — лицензии, страховки, маршрутные документы.

- В аграрной сфере — ветеринарные допуски, страхование урожая.

- В фармацевтике — данные о субстанциях, разрешения на продажу в ЕС.

- В оборонной промышленности — экспортные лицензии, подтверждение конечного пользователя.

Документы, обязательные при открытии счета в Сербии

Создать счет можно только после подачи полного пакета документов, соответствующего требованиям конкретного банка. Финансовые учреждения в стране не применяют универсальных шаблонов, поэтому состав досье всегда индивидуален. Мне, как юристу, известно, что учреждения учитывают юрисдикцию регистрации компании, характер ее деятельности, состав участников и планируемый объем транзакций.

Базовые документы формируют основу заявки. Однако открытие счета в Сербии требует расширенного набора материалов, подтверждающих устойчивость бизнеса. Под рекламным термином «стандартный перечень» часто скрывается минимальный набор, недостаточный для прохождения комплаенс-проверки. Из практики могу сказать: чем выше оборот и сложнее структура, тем больше дополнительных подтверждений запросит банк.

Наиболее часто банки требуют следующие документы:

- Свидетельство о регистрации компании (выписка из торгового реестра).

- Актуальный устав с отметкой регистрирующего органа.

- Копии паспортов всех директоров и бенефициаров.

- Адреса бенефициаров

Перечень может расширяться, если структура компании включает оффшорные звенья или если предприятие зарегистрировано менее 12 месяцев назад.

Планируя открыть корпоративный счет в Сербии, важно заранее определить, требуется ли апостиль или консульская легализация документов. Сербские нотариусы принимают оба варианта, однако срок действия апостиля ограничен шестью месяцами. Все материалы необходимо перевести на сербский язык через аккредитованного присяжного переводчика. Средняя стоимость перевода одной страницы в Белграде составляет 1 300 RSD. Дополнительно рекомендую прилагать сертификат ISO на лингвистические услуги, особенно в случае работы с финансовыми документами.

Для того чтобы оформить счет в Сербии на иностранную компанию, понадобится справка о налоговом резидентстве и подтверждение текущего статуса компании (Good Standing). Оба документа должны быть выданы не ранее 90 календарных дней до подачи. При наличии холдинговой структуры следует приложить диаграмму собственности. Графическая схема воспринимается специалистами банковского сектора лучше, чем текстовое описание.

Технические параметры подачи также критичны. В процессе проверки соблюдение электронных стандартов помогает избежать задержек. Открыть банковский счет в Сербии будет проще, если документы оформлены в формате PDF/A-1a, с проверяемой цифровой подписью и переданы через защищенную облачную платформу. Пароль для доступа к архиву направляется по отдельному каналу. Такая подача демонстрирует высокий уровень подготовки и снижает вероятность технических отказов.

Декларация об отсутствии санкционных рисков обязательна для всех нерезидентов. Документ составляется на одну страницу, подписывается директором компании и заверяется печатью. В нем перечисляются основные юрисдикции контрагентов и подтверждается, что никакая из них не входит в санкционные списки ЕС или OFAC. В моей юридической практике правильное оформление этой декларации существенно снижало количество дополнительных вопросов со стороны отдела комплаенса.

При использовании электронной подписи необходимо удостовериться, что она соответствует требованиям eIDAS. Сербские банки принимают такие подписи только от удостоверяющих центров, включенных в реестр ЕС. В иных случаях остается возможность подачи в бумажной форме, но электронный формат экономит до недели на логистике. Срок действия всех справок и официальных подтверждений не должен превышать 90 дней на момент подачи.

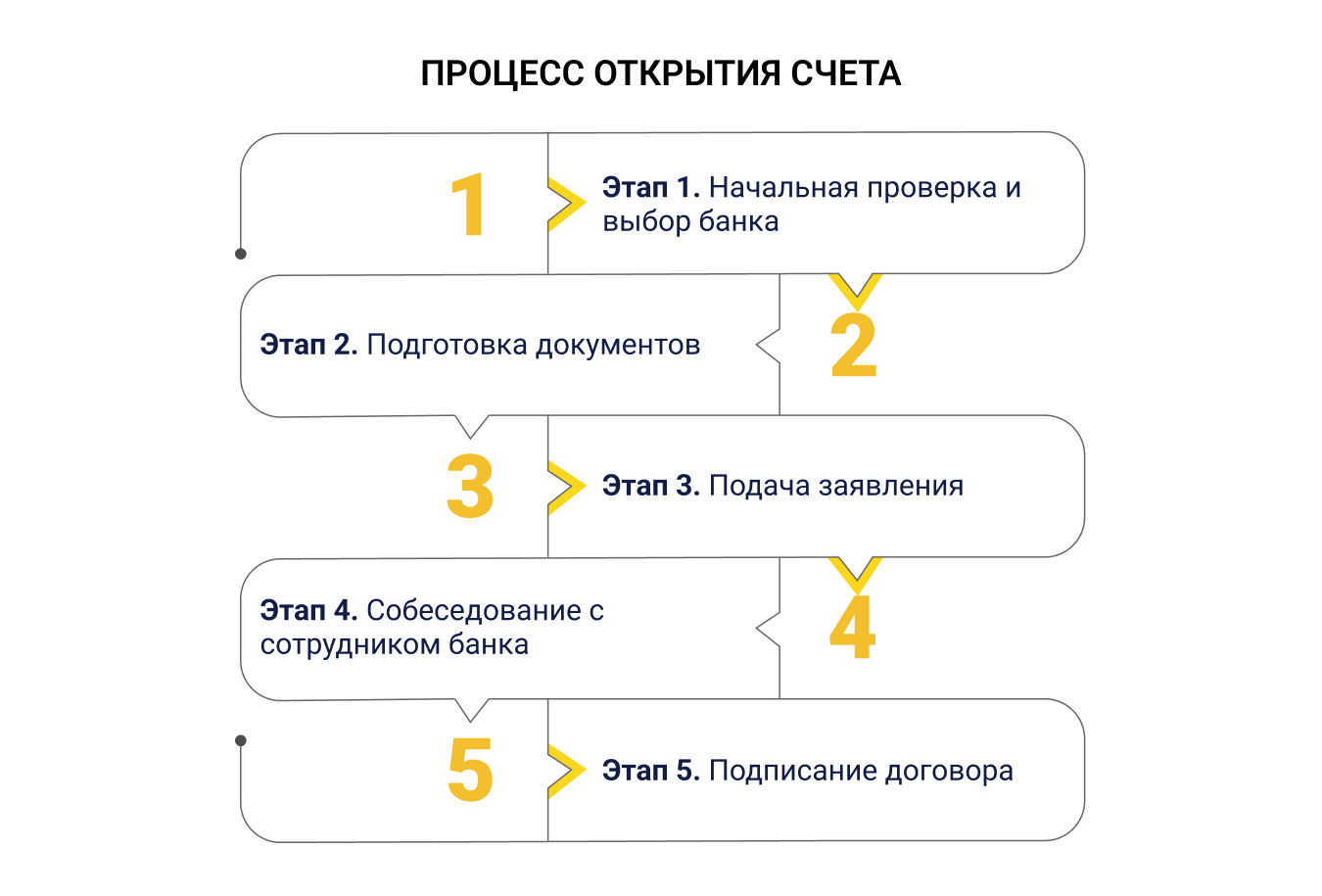

Алгоритм открытия банковского счета в Сербии

Заведение счета — задача, требующая внимательной подготовки, особенно если речь идет о международной компании. Банковский сектор Сербии подчиняется не только внутреннему регулированию, но и нормам, адаптированным к требованиям ЕС и международных финансовых институтов. Мне, как юристу, неоднократно приходилось сопровождать иностранных клиентов на всех этапах процедуры, и могу утверждать: основное внимание следует уделить предварительному планированию, грамотной подаче документов и подготовке аргументации в пользу выбора именно сербской юрисдикции.

Выбор финансовой организации зависит от бизнес-модели клиента. Местные универсальные банки предлагают более гибкие условия по обслуживанию и допускают смешанный формат расчетов. Международные филиалы, в свою очередь, обеспечивают доступ к SWIFT и подходят для компаний, ориентированных на трансграничные платежи. Чтобы открыть корпоративный счет в Сербии, я рекомендую заранее учитывать годовые комиссии и функциональные ограничения. Разница в стоимости транзакций между учреждениями может достигать нескольких тысяч евро при оборотах от 2 млн в год. Также важно проверить, допускает ли банк прохождение идентификации в дистанционном формате и работу с электронной подписью.

В юридической практике я выделяю следующий перечень действий, которые следует выполнять последовательно:

- Определить банк с учетом географии клиентов, валют операций и способа верификации.

- Собрать документы, переведенные на сербский язык присяжным переводчиком и легализованные в зависимости от юрисдикции регистрации компании.

- Предоставить подтверждение источников дохода, действующие контракты, структуру владения и цели открытия счета.

- Заполнить анкеты, указав финансовые параметры, страновую направленность операций и предполагаемые объемы поступлений.

- Пройти интервью, в котором необходимо объяснить деловую логику расчетов через Сербию и подтвердить экономическую обоснованность заявленных данных.

После успешного прохождения всех этапов банк готовит договор на открытие счета и выдает средства удаленного доступа к системе. Оформить счет в Сербии означает также согласиться на регулярное обновление клиентского досье, в том числе по бенефициарной структуре. За несвоевременное представление информации предусмотрены финансовые санкции. В зависимости от специфики организации, подключение к системе онлайн-банкинга осуществляется бесплатно или за фиксированную плату.

На практике весь процесс, включая проверку, собеседование и выдачу реквизитов, занимает от 20 до 30 календарных дней. Дополнительные сроки возможны в случае запроса новых версий документов, подписанных у нотариуса. Банки могут требовать пояснения по бизнес-модели на сербском языке, что влечет за собой расходы на перевод. Тем не менее, открытие счета в Сербии возможно в сжатые сроки при профессиональной юридической поддержке. Мне, как юристу, не раз удавалось сократить количество раундов коммуникации до минимума за счет предварительного анализа профиля клиента и формирования полного пакета документов до обращения в банк.

Популярные банки для открытия счета в Сербии

Заведение счета — это шаг, требующий осознанного выбора финансового учреждения с учетом целей клиента и характера бизнеса. На практике сербские банки демонстрируют разнонаправленный подход к нерезидентам. В моей юридической практике встречались ситуации, когда именно подбор подходящего банка определял успех процедуры. Некоторые учреждения адаптированы под индивидуальных клиентов и упрощенные сценарии, другие ориентированы исключительно на корпоративный сектор и инвесторов с устойчивой деловой репутацией.

Raiffeisen Bank Serbia — один из наиболее лояльных к иностранным заявителям. Мне, как юристу, знаком порядок взаимодействия с этим учреждением. Регистрация через онлайн-заявку возможна без физического визита, при условии предоставления документов, удостоверяющих личность и источник дохода. Внутренние процессы цифровизированы. Приложение mBanking позволяет не только управлять средствами, но и отслеживать валютный курс, а также осуществлять автоматическую конвертацию. Для молодежной аудитории банк внедрил отдельную программу, предусматривающую вознаграждение при первом зачислении. Для тех, кто стремится оформить счет в Сербии дистанционно, это один из приоритетных вариантов.

OTP Banka сохраняет консервативный подход. Клиент обязан лично присутствовать в отделении, чтобы пройти верификацию. Заявление на обслуживание рассматривается только после предоставления полного комплекта бумаг. Несмотря на это, KYC-проверка менее жесткая, чем в банках ЕС. Открытие счета в Сербии в данном банке подходит предпринимателям, имеющим партнерские связи в стране. Особенность — ограниченный функционал интернет-банкинга. Операции, связанные с валютным контролем, требуют личного визита или участия уполномоченного представителя.

AIK Banka обслуживает в основном крупные компании и частных клиентов с высоким уровнем дохода. Для подачи заявления необходимо присутствовать лично. Каждому клиенту назначается отдельный менеджер. Это позволяет согласовать тариф и график документооборота до подписания соглашения. В моей практике именно с этим банком чаще всего работают структуры с транзакциями, связанными с валютными операциями и управлением финансовыми рисками. Для малого бизнеса и ИП банк подходит ограниченно, поскольку требует значительных оборотов.

Komercijalna Banka входит в NLB Group и применяет стандарты, близкие к требованиям ЕС. Заявка от нерезидента принимается после предоставления бизнес-плана, финансовых подтверждений и справок. При этом клиент получает доступ к интеграции с SEPA, мультивалютным операциям и платформам международных расчетов. По моему опыту, скорость рассмотрения может занимать до пяти рабочих дней. Зато после открытия клиент получает полный инструментарий для управления счетами в европейской юрисдикции.

Открыть банковский счет в Сербии в UniCredit Bank Serbia возможно в ускоренном порядке. Срок рассмотрения заявлений — от 24 часов. Банк предлагает решение для IT-компаний и специалистов, работающих с криптовалютой. Документы подаются на английском языке. Требования к подтверждению доходов адаптированы под специфику удаленной занятости. Мне, как юристу, хорошо знакомы особенности проверки источников поступлений: достаточно копий контрактов и выписок за предыдущие периоды. В результате UniCredit становится оптимальным выбором для заявителей, рассчитывающих на международный формат обслуживания.

Сравнение финансовых учреждений показывает, что открытие банковского счета в Сербии требует не только формального соблюдения процедуры, но и понимания внутренних критериев конкретного банка. Правильная подготовка документов и выбор подходящего финансового партнера значительно повышают вероятность положительного решения. В случае необходимости я готов предоставить полное сопровождение, включая предварительный аудит, коммуникацию с менеджерами и адаптацию заявительного пакета в соответствии с нормативными ожиданиями.

Заключение

Открыть счет в Сербии целесообразно с учетом ряда факторов: умеренной налоговой нагрузки, развитой банковской инфраструктуры, доступности мультивалютных продуктов и стабильного регулирования. Финансовая система республики демонстрирует устойчивость, а сербские банки предлагают разнообразные форматы обслуживания для международного бизнеса. Кроме того, страна не входит в ЕС, но придерживается ключевых требований по финансовому контролю, что снижает риски и обеспечивает гибкость. Расчеты в евро и доступ к SEPA-системе упрощают работу с контрагентами из Европы.

Вместе с тем, открытие счета в Сербии сопровождается рядом процедурных требований. Банки проводят углубленную проверку корпоративной структуры, источников средств и экономической цели операций. Ошибки на этапе подготовки документов, несоответствие форматов или отсутствие апостиля могут привести к задержкам или отклонению заявки. На практике полное сопровождение юриста снижает риск дополнительных запросов и ускоряет обработку. В рамках консалтинга я предлагаю аудит пакета документов, предварительную проверку на соответствие требованиям конкретного банка и координацию взаимодействия с финансовым учреждением до получения реквизитов счета.

Источник: https://ybcase.com