Иллюстрация depositphotos

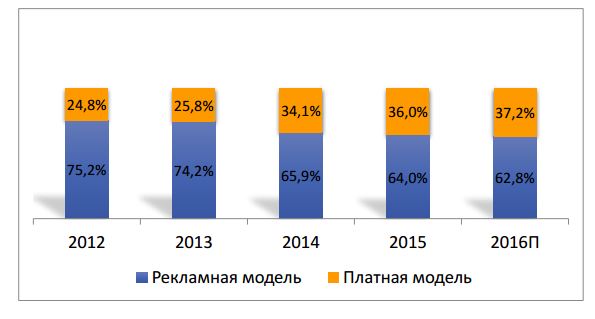

Рынок онлайн-видео в России по итогам 2016 года практически достигнет 7,4 млрд рублей, прогнозирует TelecomDaily. Пока основным источником доходов для онлайн-кинотеатров остается реклама, но ее доля с каждым годом снижается.

По данным агентства, в 2012-м она составляла 75,2%, в 2015-м — 64%, а к концу 2016 года этот показатель сократится до 62,8%. Платная модель, напротив, приносит все больше денег. Ожидается, что в текущем году ее доля увеличится до 37,2%.

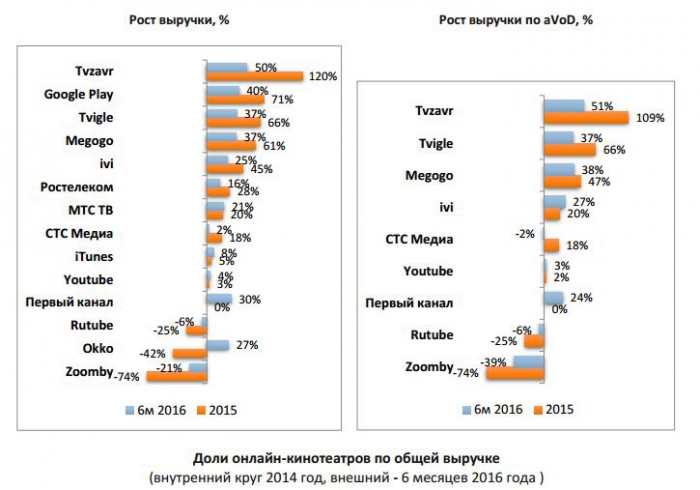

Выручка онлайн-кинотеатров в России в январе–июне составила 3,1 млрд рублей. Крупнейшим игроком рынка является видеохостинг YouTube с долей 20,1%, в первую тройку также вошли Ivi.ru (18,1%) и «Ростелеком» (11,4%). Доли остальных участников исследования — Tvigle, Rutube, iTunes и Megogo — не превышают 10%.

Самыми динамичными сервисами в первом полугодии оказались TVZavr (+50%), Google Play (+40%) и Tvigle (+37%). Аутсайдерами стали Zoomby (–21%) и Rutube (–6%). Наибольший прирост рыночной доли с 2014 года обеспечили Tvigle (+5,6%) и TVZavr (+4,8%).

Среди бесплатных онлайн-кинотеатров, которые зарабатывают на рекламе (модель aVoD), лидерами по приросту выручки были TVZavr (+51%), Megogo (+38%), Tvigle (+37%), Ivi.ru (+27%) и «Первый канал» (+24%). Zoomby, Rutube и «СТС Медиа» теряли позиции.

Чаще всего зрители смотрят онлайн-видео на ПК и ноутбуках, хотя за пять лет их доля снизилась с 60% до 49%. На домашние экраны приходится 27%, на мобильные экраны — 24%. Последние заметно изменили структуру потребления нелинейного просмотра — в 2012 году на них приходилось всего 13%. В первом полугодии 2016 года все категории, за исключением мобильных экранов, показали снижение.

Легальные сервисы имеют большой потенциал несмотря на ограниченный прирост новых зрителей, экономическую нестабильность и другие негативные факторы, отмечают в TelecomDaily. Этим, похоже, готов воспользоваться «Вымпелком», который совместно с Okko планирует запустить собственный онлайн-кинотеатр.

Период «стихийного» развития VOD-услуг, обусловленный постоянным притоком новых зрителей, исчерпал себя. Если раньше одним из основных инструментов конкуренции было увеличение библиотеки, то теперь преимуществами становятся понимание потребностей зрителя, его предпочтений относительно жанров, экранов и типичных обстоятельств просмотра.

Перед онлайн-кинотеатрами стоит важная задача — создать привычку обращения к легальным видеосервисам. В ближайшие несколько лет будет расти доля просмотров длинного видео через приложения Smart TV, при этом заметной конкуренции со стороны потенциально мощных соперников – операторов платного телевидения — не ожидается.