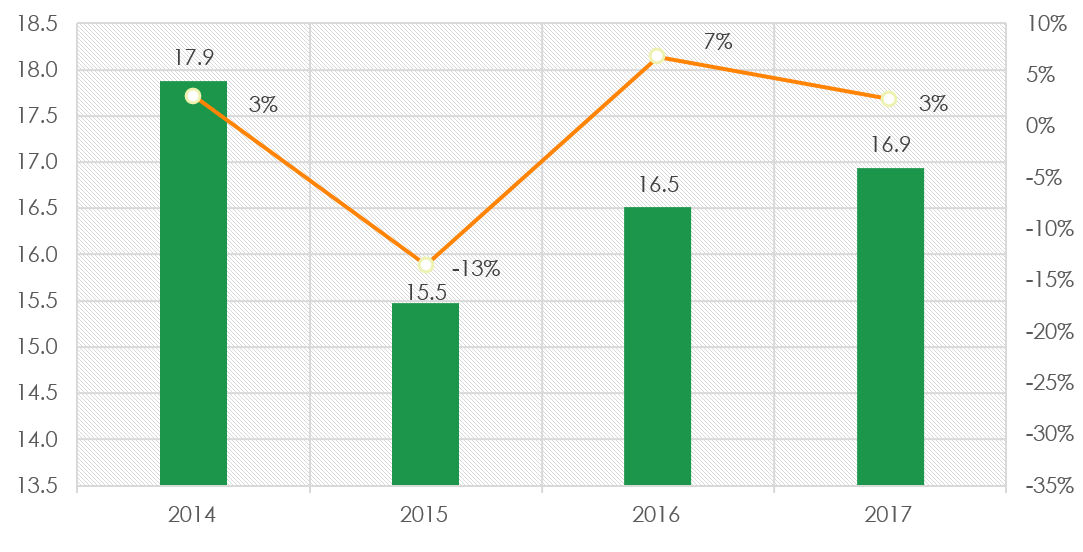

Прошедший год оказался довольно непростым для радиорекламного рынка. По оценке АКАР, объем рекламных бюджетов на радио за 2017 год увеличился на 3% и в денежном выражении достиг уровня 16,9 млрд рублей. Вероятнее всего, 3% роста — это не тот результат, который хотят видеть представители радиоиндустрии. Но обо всем по порядку.

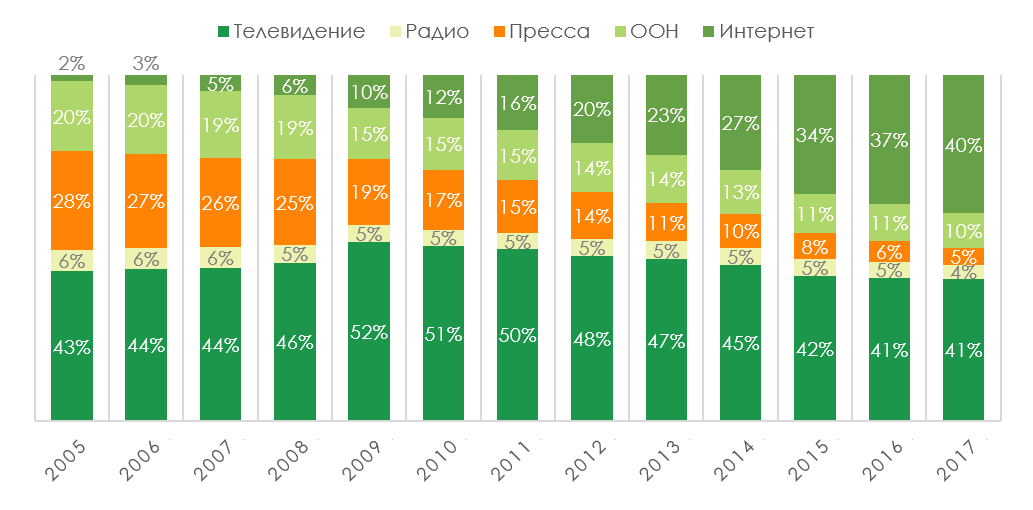

По итогам года объем всего рекламного рынка страны составил 417 млрд рублей, что выше прошлогоднего показателя на 14%. Основные тенденции 2016 года получили свое продолжение и в 2017 году, где абсолютными лидерами рынка являются телевидение и интернет. Примечательно, что в 2016 году на эти два медиа приходилось порядка 78%, в прошедшем же периоде, их совокупная доля рекламных бюджетов превысила отметку в 80%. Получается, что на оставшиеся три медиасегмента (радио, печатные СМИ, ООН) приходится меньше 1/5 рынка.

Очевидно, что прирост интернета, единственного сегмента, увеличившего собственную долю на рынке, осуществляется за счет этих трех сегментов, каждый из которых потерял в долевом распределении от 0.5 п.п. до 1.2 п.п.

Любопытно взглянуть, как ведут себя эти СМИ в новых условиях. Для этого предлагаем сравнить радио с сегментом ООН и печатными СМИ за период 2005—2017 годов: доля печатных СМИ сократилась почти в 6 раз, а доля ООН снизилась ровно на половину, с 20% до 10%. На фоне столь масштабных изменений медиаструктуры рынка доля радио в рекламных бюджетах сократилась примерно на треть — с 6,2% до 4,1%. В какой-то мере это свидетельствует об относительно устойчивом спросе рекламодателей на данный вид коммуникаций с потребителем.

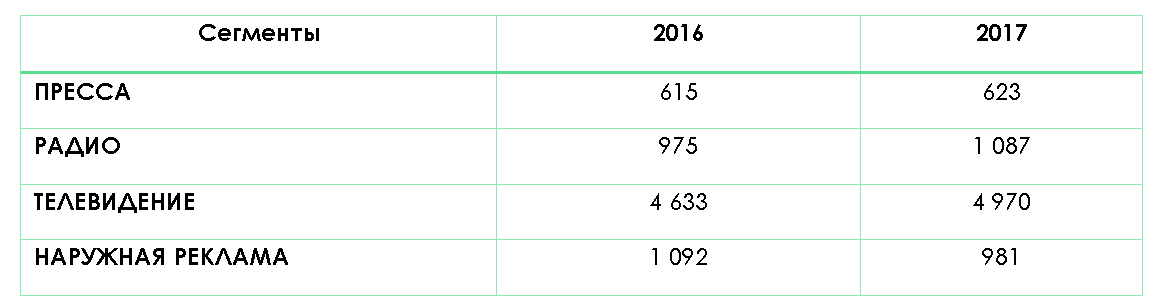

Говоря об итогах рекламного рынка, его структурных особенностях, также следует уделить внимание методическим вопросам оценки АКАР некоторых сегментов. В 2017 году корректировке методики и последующему пересчету подверглись два сегмента — радио и пресса.

В части радио корректировки проводились только по региональному подсегменту. Инициативной группой, в состав которой вошли крупнейшие радиохолдинги, были представлены серьезные аргументы в пользу пересмотра существующей системы оценки. Так, в локальном радиовещании значительно увеличилось количество действующих лицензий на радиовещание в средних и небольших городах, расширились филиальная сеть радиохолдингов и зона мониторинга локального радиовещания.

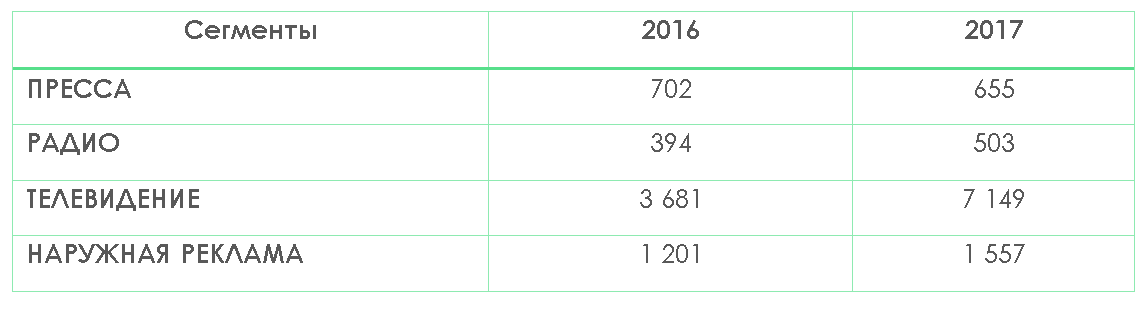

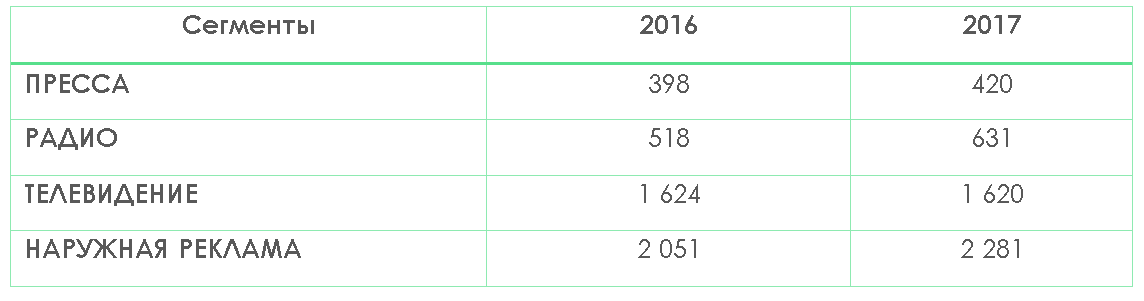

В результате совместно проведенной оценки рынка, комиссия АКАР представила следующую таблицу:

Как следует из таблицы и вышесказанного, объем рекламных затрат в сегменте радио увеличился почти на 3%. Если же принять во внимание величину инфляции (в 2017 году она составила 2,5%), то заявленный рост бюджетов в сопоставимых ценах почти целиком сходит на нет.

При более детальном рассмотрении следует отметить, что надежда радийщиков достигнуть показателей докризисного уровня 2014 года рухнула после подведения итогов за II и III кварталы, которые продемонстрировали отрицательную динамику, тем самым лишив их этой возможности.

Тем не менее положительной динамикой в течение года отметились первый (+8%) и последний кварталы (+4%). При этом региональный подсегмент радио ощущал себя значительно лучше. Бюджеты региональной составляющей радиорекламного рынка выросли на 4% по сравнению с 2016 годом. Таким образом, на региональном рынке по динамике радио занимает вторую позицию после телевидения, а по объемам вплотную приблизилось к наружке.

Во многом это связано с сохраняющимися проблемами наружной рекламы в регионах, в результате которых рекламодатели зачастую отдают предпочтение радио. К ним можно отнести и продолжающуюся политику региональных властей по приведению конструкций к стандартам обновленного ГОСТа, в результате чего идет сокращение инвентаря, и усилившийся контроль за проведением тендеров, аукционов и конкурсов со стороны ФАС (громкое судебное дело в Санкт-Петербурге), также имеет место завышение цен на выставляемые лоты, в результате чего операторы попросту бойкотируют торги (случай в Екатеринбурге).

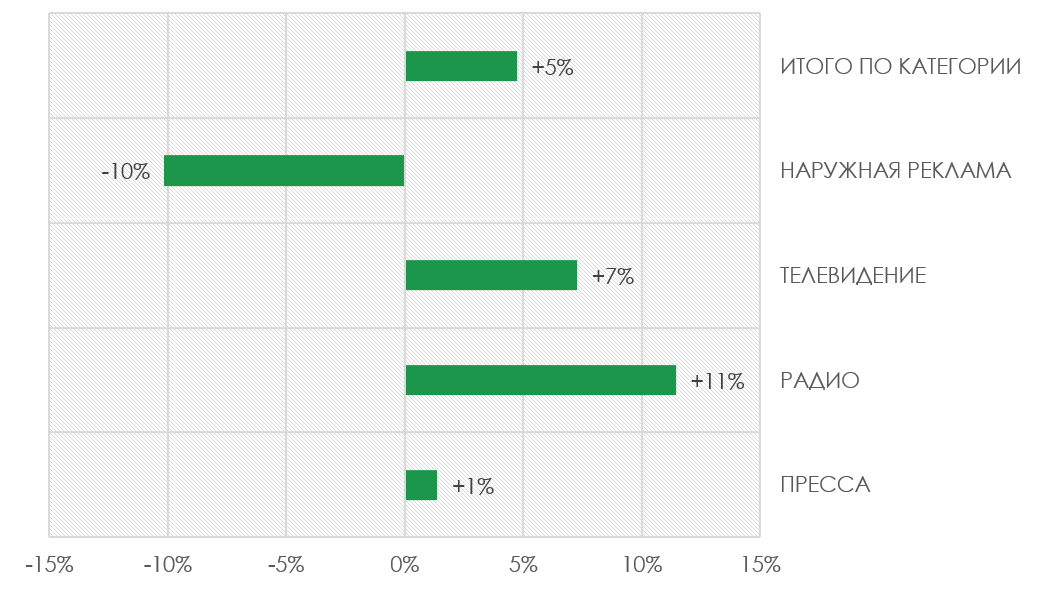

Далее предлагаем более подробно остановиться на федеральном подсегменте радиорекламы (Москва+сеть) в части классической рекламы. Рассмотрим, какие позиции занимает радио по отношению к другим «традиционным» медиа (телевидение, наружная реклама, пресса) в части федерального размещения.

Для начала проанализируем распределение рекламных бюджетов внутри шести основных для сегмента радио товарных категорий. Говоря о распределении рекламных затрат между категориями, следует отметить, что в таблицах использованы данные по всем так называемым традиционным медиа — телевидению, наружной рекламе, радио, прессе. Интернет в данном случае мы, к сожалению, не имеем возможности анализировать, поскольку система мониторинга и оценки бюджетов не позволяет этого сделать.

Никто не станет оспаривать утверждение, что развитие рекламного рынка напрямую зависит от того, в каком на данный момент состоянии находится экономика страны в целом и потребительский рынок в частности. Так, в течение 2017 года мы имели возможность наблюдать оживление потребительского спроса в сфере продаж легковых автомобилей. По данным Ассоциации европейского бизнеса (АЕБ), спрос на новые автомобили в 2017 году увеличился на 11,9%, что не могло не отразиться на рекламном рынке.

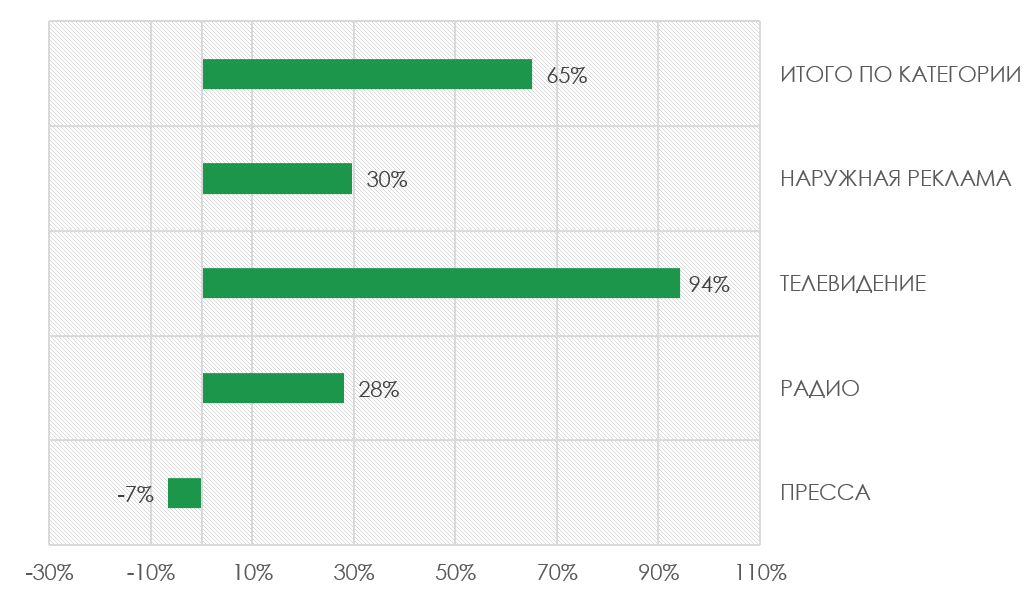

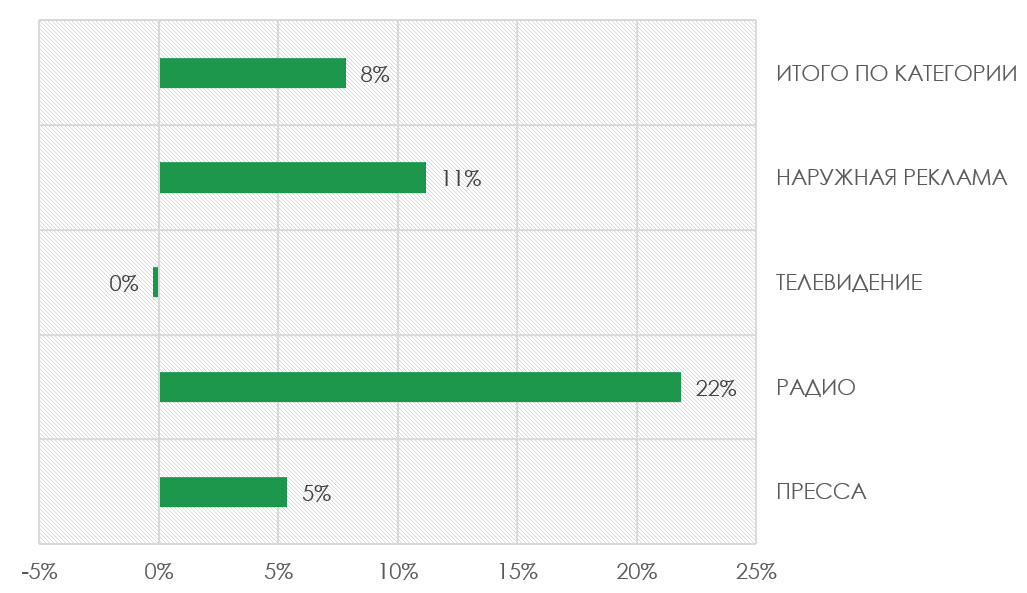

«Легковые автомобили» — та категория, которая весьма активно использует радиорекламу. По итогам года именно сегмент радио показал самую высокую динамику по данной категории. В сравнении с прошлогодним объемом бюджетов затраты рекламодателей на радиорекламу прибавили 11%, что позволило радио опередить наружную рекламу.

Все это стало возможным в том числе благодаря существенному увеличению рекламных бюджетов на радио крупных рекламодателей, таких как Volkswagen Audi Group (VAG), Toyota, Suzuki и др. Кроме того, если все вышеперечисленные рекламодатели отмечаются постоянным присутствием на радио и большая их часть входит в ТОП 10, то такие игроки, как Sollers и Chery, не проявляют активности в части радиорекламы (последнее размещение на радио было в октябре 2015 года), однако в 2017 году они вновь возобновили размещение на радио, обеспечив себе место в первой двадцатке.

На протяжении всего года самая высокая динамика, превышающая рыночную — почти в 4,5 раза! — демонстрировала категория «Финансовые и страховые услуги». Небывалому всплеску рекламной активности данной товарной категории способствовала как надзорная политика ЦБ, так и снижение ключевой ставки. В целом финансовый сегмент рынка уже в 2016 году демонстрировал признаки стабилизации, а в 2017 году превысил самые смелые ожидания. Так, активы банковского сектора выросли на 9%, а объем розничного кредитного портфеля увеличился на 13%. Не может не радовать существенное сокращение отзыва лицензий у кредитных организаций: в течение года их количество сократилось на 50, тогда как в 2016 году было 110 случаев отзыва. Все эти факторы способствуют как увеличению рекламной активности действующих игроков на рынке, так и появлению новых.

При более детальном рассмотрении становится очевидно, что столь бурный рост бюджетов стал возможен в том числе благодаря рекламодателям, размещавшимся на ТВ. В основе своей это были крупные игроки банковского сектора, такие как Тинькофф Банк, Группа ВТБ и Сбербанк.

Если же внимательнее проанализировать данную категорию в части радио, то рост бюджетов на 28% хоть и выглядит весьма скромно на фоне телевидения, но в формате радио данный показатель является одним из самых высоких за 2017 год. Доля категории внутри сегмента, по сравнению с прошлым годом, выросла на 1.5 п.п. Подавляющее большинство крупных и средних рекламодателей существенно увеличило свое присутствие на радиочастотах. Драйверами роста в отчетном периоде выступают Локо-Банк, Московский кредитный банк, Альфа банк и Промсвязьбанк.

По итогам 2017 года прирост бюджетов в категории «Досуг, развлечения, туризм, отдых», продемонстрировали почти все медиа кроме ТВ, бюджеты которого остались на прежнем уровне.

В рамках радийного рынка категория «Досуг, развлечения, туризм, отдых» показала уверенный рост, почти в 3 раза опережающий средний по категории (+22%). По сравнению с прошлым годом в лидеры рынка выбились различные концертные площадки, промоутерские и кинопрокатные компании, заметно активизировавшиеся в 2017 году. Основными драйверами роста стали «Русский шоу-центр», «Орглот», «Олимпийский». Они заняли место кинотеатров и других рекламодателей сферы развлечений, которые, в основе своей, снизили затраты на радиорекламу.

Следует также отметить, что отрицательную динамику, среди прочих, показали такие крупные для сегмента радио категории, как «Недвижимость» и «Медицина и фармацевтика». Падение бюджетов к прошлому году составило -10% и -% соответственно.

В части распределения рекламных бюджетов по группам рекламодателей есть как позитивные, так и негативные моменты. Основной прирост рекламных бюджетов, пускай и небольшой, стал возможен благодаря средним рекламодателям. Они увеличили объемы затрат на радиорекламу, что отразилось и на их долевом распределении (+2 п.п. в группе ТОР 11−40). С другой стороны, самая крупная группа рекламодателей ТОП 100+ сократила рекламные затраты на 3%.

В целом количество рекламодателей, размещающих свою рекламу на радиочастотах, сократилось более чем на 7%, при этом основная их часть была нацелена на московское размещение, то есть трансляцию ролика только на московский регион вещания. Ситуация с сетевым вещанием обстоит лучше: по итогам года доля такого вещания увеличилась более чем на 2 п.п.

Резюмируя все вышесказанное, следует отметить, что сам по себе радийный рынок достаточно стабилен. Но в тоже время он испытывает серьезное давление со стороны ТВ и интернета. Все это в значительной степени способствует усилению конкуренции и борьбы за рекламодателей внутри радиорекламного рынка. Кроме этого, подобная ситуация неизменно приводит к снижению доли бюджетов на рекламном рынке. Полагаем, что подобная тенденция сохранится и в ближайшие 2−3 года.

В связи с этим основным игрокам радиорынка уже сейчас приходится разрабатывать новые платформы и сервисы, в том числе в digital-среде. На наш взгляд, это положительный тренд, который открывает новые каналы коммуникации, а также позволяет нарастить аудиторию радиостанций.