Иллюстрация Fotolia

Издание East-West Digital News (EWDN) при поддержке Tvigle Media опубликовало первый ежегодный доклад о рынке онлайн-видео в России, который включает в себя статистику и аналитику ComScore, Ernst & Young, ВШЭ, TNS, GPMD, АКАР и других организаций. EWDN в своем докладе подробно рассматривает состав аудитории, сегментацию и объемы рынка, маркетинговые задачи и проблемы измерения, а также представляет структуру российского рынка онлайн-видео и рекламу в этом сегменте в виде карт.

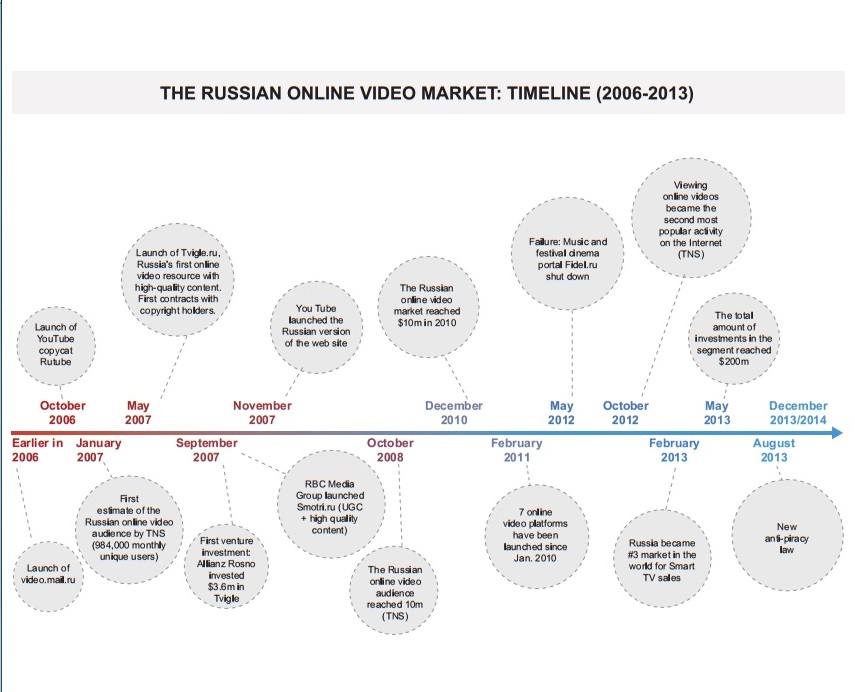

В последнее время тема онлайн-видео как одного из самых быстрорастущих рынков Рунета звучит практически на всех отраслевых конференциях, противостояние ТВ-потребления и видеопотребления в онлайн обсуждается и на отдельных встречах. EWDN предприняло первую попытку подробного обзора рынка онлайн-видео в России.

Российский рынок цифрового контента оценивается в настоящее время в 1,4 млрд долларов (доходы от платной подписки и по рекламной модели). На видео приходится 2% от всего объема рынка, на игры – 97%, а на музыку и книги – 1%. Потребителями онлайн-видео являются 42 млн россиян, но это только 58% от общего числа интернет-пользователей в России, в то время как в США эта аудитория составляет 90%. Видео находится на втором месте после соцсетей по популярности у российских пользователей – на него они тратят 10% от всего времени, проведенного в интернете.

Сейчас на одного пользователя приходится 157 видео или 17 часов в месяц. Количество видеопросмотров увеличится до 292 млрд в 2018 году со 106 млрд в 2012 году, 5 млрд из которых тогда приходились на пиратский контент.

Основным драйвером роста рынка исследователи считают принятый 1 августа 2013 года антипиратский закон, который подразумевает блокировку сайтов, содержащих нелегальный видеоконтент.

Рынок онлайн-видео, в основном, работает по рекламной модели из-за привычки россиян потреблять контент в интернете бесплатно. Платную модель смогли реализовать только платформы цифрового премиум-контента ITunes, Play Store, Ayyo иFamily Play (ранее Yotaplay), однако IVI, имея в видеотеке и премиум-контент, удалось совместить платную подписку и рекламную модель.

Онлайн-видео в настоящее время составляет всего 8% от дисплейной рекламы в России (в США – 20%) и 3% от всей интернет-рекламы (в США – 8%). В 2012 году российский рынок онлайн-видео достиг 52 млн долларов. По прогнозам, в дальнейшем он будет расти на 60% в год. За последние три года, российская аудитория мобильного видео показала 39-кратное увеличение – она будет расти на 30% в год. Эксперты J&P подчеркивают, что российские пользователи чаще смотрят видео с планшетов, а не смартфонов.

Как отмечается в докладе, главный вопрос (и пока нерешенный) для маркетологов – какую долю рекламного бюджета они должны тратить на цифровое видео? Сейчас решение этого вопроса осложняется тем, что рекламодатели с подозрением относятся к качеству таргетинга из-за недостаточного исследования рынка. Сегментация аудитории по-прежнему остается неясной, а информация о том, какие устройства используются для просмотра онлайн-видео и как реклама в нем влияет на пользователя, пока неполная.

Ссылки по теме

Читать также

Sostav.ru Видеореклама растет быстрее всех в Рунете

Sostav.ru Онлайн-кинотеатры не выбрались из убытков