Интеграция корпоративной аналитики и маркетинговых метрик: как оценивать реальный вклад подрядчиков

О чем статья

Разрыв между отчётностью digital-агентства и финансовыми результатами заказчика — структурная проблема, а не частный случай. Агентство отчитывается о росте кликабельности (CTR) и снижении стоимости заявки (CPL), а финансовый директор фиксирует стагнацию выручки и рост стоимости привлечения клиента (CAC). Оба оперируют реальными данными, но из принципиально разных систем координат.

Согласно отчёту McKinsey Rewiring Martech: From Cost Center to Growth Engine, ни один из более чем 50 опрошенных старших маркетинговых руководителей крупных корпораций не смог чётко сформулировать окупаемость (ROI) своих маркетинговых инвестиций. Вместо привязки к выручке, жизненному циклу клиента (LTV) или росту бизнеса большинство апеллировали к операционным показателям — количеству отправленных писем, показам, охвату. Это системная проблема уровня корпоративного управления, а не технический сбой в настройке дашборда.

Данная статья разбирает экономическую логику перехода к сквозной аналитике, архитектуру безопасного обмена данными между заказчиком и подрядчиком, а также механизмы оценки аналитической зрелости агентства ещё на этапе тендерного отбора.

1. Эволюция метрик: от кликов к бизнес-аналитике

1.1 Почему стоимости лида (CPL) недостаточно

Стоимость лида исторически стала основным KPI в договорных отношениях заказчика с digital-агентством по очевидной причине: это измеримый, прозрачный и легко проверяемый показатель. Агентство может влиять на него напрямую — через оптимизацию ставок, таргетинга и посадочных страниц.

Проблема возникает на уровне экономической логики: CPL не содержит информации о качестве заявки. Снижение стоимости лида с 3 000 до 1 500 рублей при одновременном падении конверсии в сделку с 12% до 4% означает не двукратный прирост эффективности, а фактическое ухудшение экономики привлечения. Реальный CAC в этом сценарии вырастет вдвое.

Аналитическое агентство Forrester в исследовании The State of B2B Marketing Measurement зафиксировало, что только 6% B2B-организаций систематически применяют глубокую аналитику для принятия управленческих решений. Исследование также установило, что такие компании демонстрируют существенно более высокие показатели выручки по сравнению с конкурентами, использующими базовые метрики.

Позднее почти две трети маркетинговых руководителей в B2B сообщили о низком уровне доверия и согласованности в отношении применяемых систем оценки эффективности (Yes, B2B Marketing's Measurement Problem Is Real, Forrester, 2024).

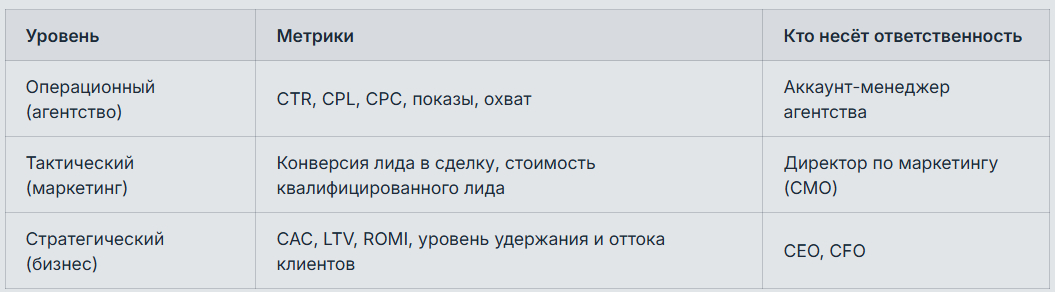

1.2 Иерархия метрик и уровни ответственности

Метрики маркетингового подрядчика и метрики заказчика функционируют на принципиально разных уровнях:

Контрактная привязка агентства исключительно к операционным метрикам создаёт конфликт интересов: подрядчик оптимизирует то, за что отвечает, не будучи заинтересованным в качестве, которое заказчик не измеряет совместно с ним.

1.3 Экономика сквозной аналитики

McKinsey в своих исследованиях установил, что компании, объединяющие клиентские данные и применяющие единые модели оценки, достигают повышения маркетинговой эффективности до 30% без увеличения бюджета.

Тот же источник фиксирует причину недоверия руководства: 45% финансовых директоров (CFO) указали, что маркетинговые бюджеты не получали полного согласования именно потому, что не демонстрировали прямой связи с созданием финансовой ценности.

Переход к сквозной аналитике предполагает не отказ от операционных метрик, а их интеграцию: от показа рекламы до повторной покупки клиента в единой измерительной системе.

2. Архитектура безопасного обмена данными

2.1 Проблема передачи данных

Корпоративный заказчик, готовый перейти к модели совместного управления метриками с агентством, сталкивается с двумя категориями рисков:

Юридические риски. Передача баз данных, содержащих сведения клиентов, строго регулируется (№ 152-ФЗ в РФ, GDPR в Европе). Передача необезличенных данных подрядчику без правового основания и технических мер защиты создаёт прямую ответственность для заказчика.

Риски коммерческой тайны. Данные о конверсиях по когортам, LTV-сегментам и сроке жизни клиента — это конкурентно чувствительная информация. Её использование агентством в интересах конкурирующего клиента является реальным бизнес-риском.

2.2 Уровни доступа к данным

Архитектура передачи информации должна строиться по принципу минимальной необходимости и разделяться на три уровня:

Уровень 1 — Деперсонализированные агрегаты. Агентству предоставляются общие данные без привязки к конкретным людям: процент заявок, ставших сделкой; средний чек; срок жизни клиента по каналам. Этот уровень не требует сложного правового оформления и покрывает большинство задач оптимизации.

Уровень 2 — Обезличенные данные. При необходимости глубокой аналитики (например, поиск похожей аудитории) данные передаются с заменой реальных контактов на зашифрованные идентификаторы. Личность клиента восстановить невозможно, но аналитическая ценность сохраняется.

Уровень 3 — Работа в защищённой среде. Наиболее безопасный вариант: агентство получает доступ к аналитике заказчика (например, через выделенный дашборд в BI-системе) без физической выгрузки баз. Данные не покидают серверы заказчика; агентство работает только с графиками.

2.3 Правовое оформление (NDA и DPA)

Стандартный договор на оказание услуг не регулирует вопросы обращения с бизнес-данными. Для корректной работы требуются два документа:

Соглашение о неразглашении (NDA). Должно содержать исчерпывающий перечень конфиденциальной информации, строгий запрет на использование данных в интересах конкурентов, ограничение круга лиц с доступом к базе и срок действия обязательств после закрытия договора.

Соглашение об обработке данных (DPA). Требуется при передаче персональных данных для соответствия закону.

Отсутствие этих документов на старте проекта — это сигнал о незрелости процессов безопасности со стороны заказчика.

3. Выбор подрядчика

3.1 Оценка на этапе тендера

Стандартный тендер на digital-услуги оценивает кейсы, команду и стоимость. Готовность агентства работать с финансовыми показателями заказчика в критерии отбора включается редко.

В отчете CMO Spend Survey (Gartner, 2024) зафиксировано, что средний маркетинговый бюджет компаний упал до 7,7% от выручки (против 9,1% годом ранее). В условиях сжатых ресурсов требования к проверяемой окупаемости подрядчиков объективно возрастают.

3.2 Критерии аналитической зрелости агентства

При проверке агентств рекомендуется включать следующие квалификационные требования:

Технологический опыт. Подрядчик должен продемонстрировать опыт работы с CRM-системами заказчика, навыки настройки сквозной аналитики и передачи данных о качестве лидов обратно в рекламные кабинеты (настройка офлайн-конверсий).

Подход к отчётности. Ключевой маркер: какие метрики агентство предлагает отслеживать по своей инициативе. Подрядчик с сильной аналитикой сам инициирует обсуждение конверсии в сделку и стоимости финального клиента, не дожидаясь требований заказчика.

Готовность к бизнес-KPI. Практика привязки части вознаграждения к бизнес-метрикам — отличный диагностический инструмент. Если агентство категорически отказывается фиксировать в договоре обязательства по качеству лидов (а не только их количеству), оно либо не имеет нужной экспертизы, либо не уверено в качестве своего трафика.

3.3 Оптимизация поиска через агрегаторы

Самостоятельный поиск агентств по критериям аналитической зрелости требует времени: сбор длинного списка, запросы документации, квалификационные интервью. Для компаний, проводящих регулярные тендеры, инструментом снижения этих трудозатрат выступают специализированные платформы-агрегаторы.

Независимые каталоги (например, платформа STINZ) позволяют профилировать подрядчиков на этапе предварительного отбора. Наличие фильтров по бюджету, отраслевому опыту и подтвержденным компетенциям переводит процесс из долгих ручных проверок в работу со структурированной базой данных. Это сокращает время на формирование шорт-листа и отсеивает агентства, не соответствующие базовым требованиям к аналитике, еще до начала переговоров.

Заключение

Разрыв между отчётностью агентства и реальными деньгами бизнеса не устраняется простым добавлением новых пунктов в отчет. Решение требует структурных изменений:

Внутренний учет. Заказчик должен выстроить аналитику до начала работы с подрядчиком. Агентство не может улучшить показатели, которые бизнес не считает.

Безопасность. Обмен данными о качестве клиентов — это управленческое и юридическое решение. Соглашения о конфиденциальности (NDA) являются обязательной базой.

Скоринг. Оценка аналитических компетенций подрядчика должна стать таким же важным критерием отбора, как цена и портфолио кейсов.

Синхронизация целей заказчика и подрядчика на уровне общих финансовых метрик — это базовое условие эффективного расхода корпоративного бюджета.