ЦФА в России: что это такое и какие риски есть у инвестора в 2026 году

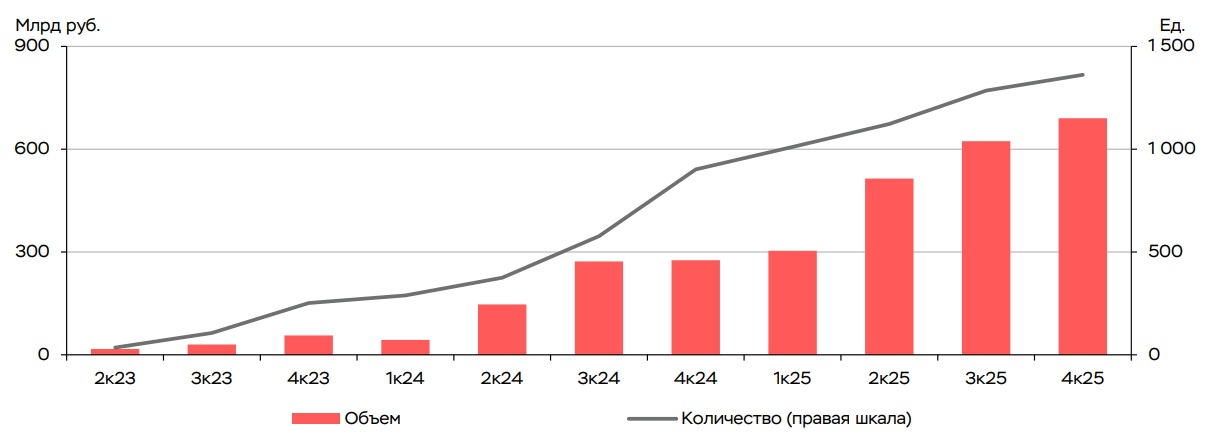

По данным Банка России, к началу января 2026 года объем рынка цифровых финансовых активов (ЦФА) в обращении достиг 690 млрд рублей — это на 150% больше, чем годом ранее. По итогам 2025 года на рынок ЦФА удалось привлечь 1,7 трлн рублей, а за четыре года существования рынка — свыше 2,3 трлн рублей.

Быстрый рост не означает, что перед нами «новый депозит» или «более удобные облигации». Эксперт Совкомблога, руководитель департамента брокерского обслуживания Совкомбанка Игорь Лаухин рассказал о главных рисках ЦФА.

Что такое ЦФА простыми словами

Если говорить простым языком, ЦФА — это цифровая запись о вашем праве требования, которая существует в специальной информационной системе.

По закону ЦФА могут закреплять денежные требования, права по эмиссионным ценным бумагам, право требовать передачу ценных бумаг или права участия в капитале непубличного акционерного общества.

ЦФА — не средство платежа. Услуги по выпуску и сделкам с ними могут оказывать только организации, включенные в реестры Банка России.

Это не что-то революционно новое — просто цифровая форма уже знакомой экономической идеи. Например, многие выпуски ЦФА похожи на короткие долговые инструменты: вы даете деньги эмитенту и рассчитываете получить обратно номинал плюс доход.

Банк России прямо пишет, что основную часть размещенного объема ЦФА составляют долговые выпуски, схожие с облигациями.

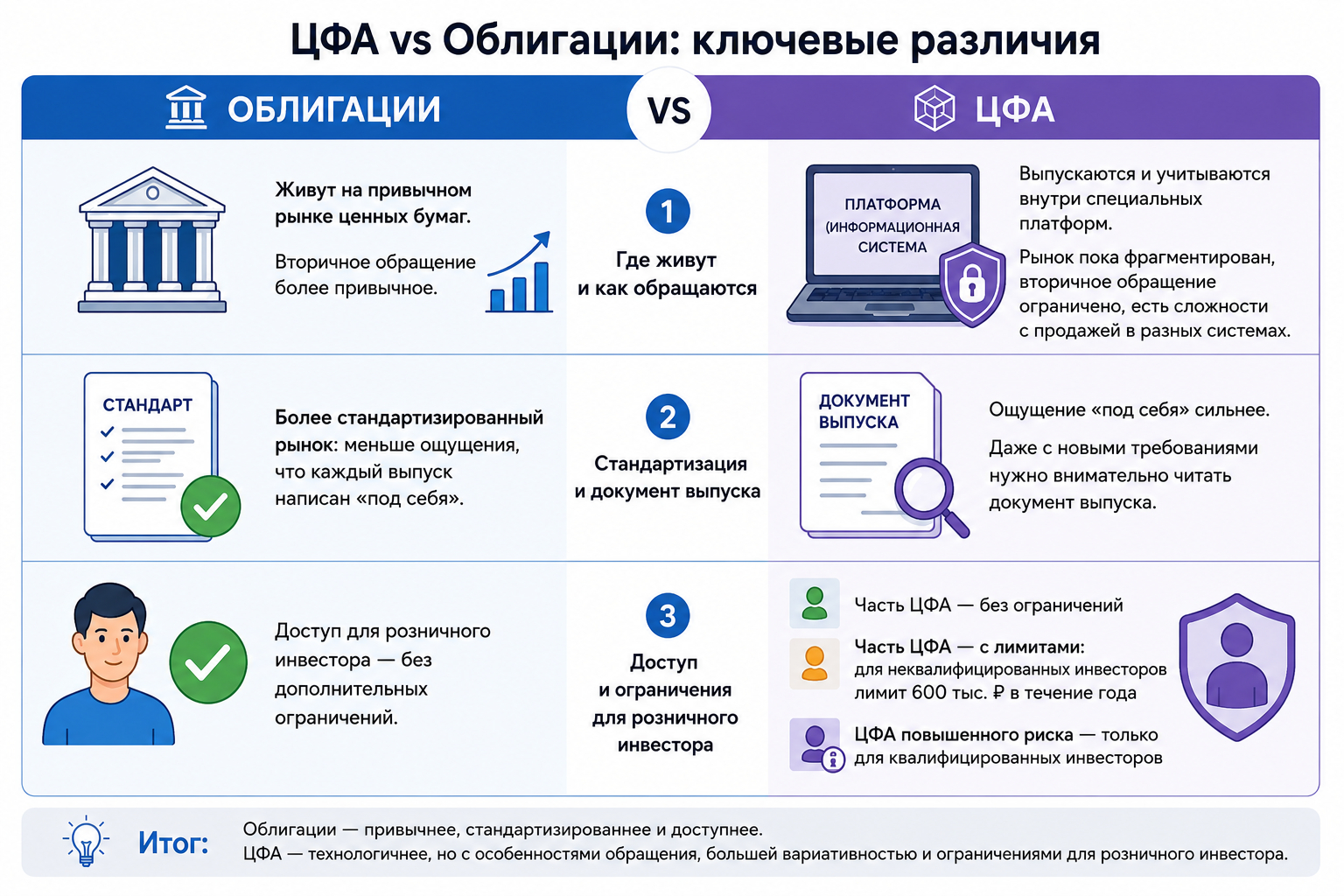

Чем ЦФА отличаются от обычных облигаций

Экономически многие ЦФА похожи на облигации. Но инфраструктурно это не одно и то же.

Первая разница — облигации живут на привычном рынке ценных бумаг, а ЦФА выпускаются и учитываются внутри специальных платформ.

Банк России отмечает, что рынок ЦФА пока остается фрагментированным, а вторичное обращение ограничено: в том числе есть сложности с продажей инструментов, размещенных в разных информационных системах.

Вторая разница — стандартизация. У классических облигаций рынок для инвестора более привычный: меньше ощущения, что каждый выпуск написан «под себя». У ЦФА это ощущение сильнее.

Даже после изменений закона в конце 2025 года, когда для долговых ЦФА отдельно закрепили требования к неизменности обязательств, порядку и срокам выплат и формуле расчета дохода, инвестору все равно нужно гораздо внимательнее читать документ выпуска.

Третья разница — доступ и ограничения для розничного инвестора. Режим допуска многоступенчатый: часть ЦФА доступна без ограничений, часть — с лимитами, а инструменты с повышенным риском разрешены только квалифицированным инвесторам.

Банк России также указывает, что без ограничений можно инвестировать в ЦФА, связанные с высоколиквидными и надежными активами, а для ряда других ЦФА для неквалифицированных инвесторов действует лимит 600 тысяч рублей в течение года.

В конце 2025 года регулятор анонсировал новые правила, по которым ЦФА повышенного риска остаются только для квалифицированных инвесторов.

Почему рынок растет

Во-первых, для эмитентов это более гибкий способ привлекать деньги. Банк России пишет, что в 2025 году компании разместили ЦФА на 1,65 трлн рублей, а рынок активно рос за счет краткосрочных долговых выпусков.

ЦФА стали использовать не только крупные банки, но и небольшие компании, которые раньше вообще не размещали облигации. Число компаний, размещавших только ЦФА и не выходивших на рынок облигаций, выросло с 62 в 2023 году до 161 по итогам 2025 года.

Во-вторых, для инвестора ЦФА — понятный цифровой формат: короткий срок, фиксируемый результат, более низкий порог входа. Но именно в этом и кроется ловушка. Когда инструмент выглядит удобным, кажется, что и рисков меньше. Но это не всегда так.

Главные риски ЦФА, о которых новичок часто забывает

Эксперт выделяет пять основных рисков.

Кредитный риск эмитента

Высокая доступность рынка ЦФА для небольших эмитентов сопряжена с повышенными кредитными рисками для инвесторов. В 2025 году на рынке произошли первые дефолты: 11 эмитентов не смогли вовремя погасить 12 выпусков на общую сумму около 1,4 млрд рублей. Это всего 0,2% рынка по объему, но сам факт для молодого сегмента показателен.

Риск неликвидности

С облигацией на бирже инвестор хотя бы примерно понимает, где он будет продавать бумагу, если захочет выйти раньше срока. С ЦФА это менее очевидно. Банк России указывает на ограничения вторичного обращения и сложности с реализацией ЦФА, размещенных в разных информационных системах.

Простыми словами: купить бывает проще, чем потом продать быстро и по справедливой цене.

Риск сложной формулы выплат

Начинающие инвесторы часто смотрят только на итоговую доходность в карточке продукта. Но у ЦФА формула выплат может быть устроена сложнее, чем кажется из короткого описания.

Закон прямо требует, чтобы в решении о выпуске долговых ЦФА были прописаны порядок и сроки исполнения обязательств, а также порядок определения суммы периодических выплат — как фиксированной ставки или как переменной величины. Это значит, что инвестору нельзя ограничиваться фразой «доход до 23% годовых». Нужно смотреть, как именно он считается.

Риск «непрочитанных ограничений»

В решении о выпуске может быть указано ограничение оснований и размера ответственности эмитента. Закон требует, чтобы оно было сформулировано явно и недвусмысленно. На практике это один из тех пунктов, которые новички чаще всего пролистывают. А зря: иногда мелкий юридический абзац меняет весь профиль риска инструмента.

Операционный риск

ЦФА — не криптовалюта, но это все равно цифровая инфраструктура со своими правилами доступа. Банк России отдельно указывает, что оператор информационной системы обязан предусмотреть механизм восстановления доступа пользователя к кошельку. А если на решении о выпуске стоит усиленная квалифицированная электронная подпись, это снижает риск подлога данных.

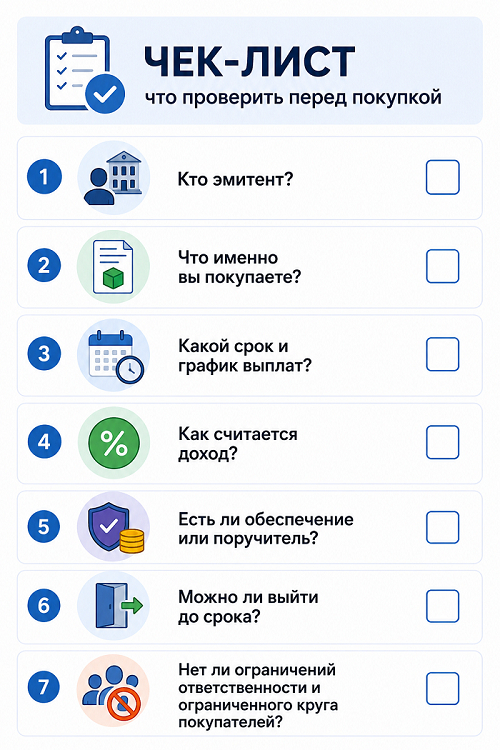

Как читать условия выпуска ЦФА и не теряться

Вот практический чек-лист, который лучше прогонять перед любой покупкой.

- Кто эмитент?

Смотрите не на название платформы или бренд партнера, а на того, кто должен выплатить вам деньги или исполнить обязательства. Проверьте, есть ли у него кредитный рейтинг, публичная отчетность, история заимствований и понятный бизнес.

- Что именно вы покупаете?

ЦФА — это не один инструмент, а форма для разных прав. В решении о выпуске должно быть прямо указано, какие права удостоверяет актив. Если вы не можете за минуту объяснить себе, на чем именно зарабатываете, покупать рано.

- Какой срок и график выплат?

Когда вы получите деньги? Есть ли промежуточные выплаты или все придет в конце? Банк России отмечает, что большая часть долговых ЦФА размещается на срок до года и часто без промежуточных платежей. Это сильно меняет профиль инструмента.

- Как считается доход?

Он фиксированный или зависит от переменной величины? Какие условия могут повлиять на сумму выплаты? В законе это должно быть прописано, но задача инвестора — не просто увидеть формулу, а понять ее.

- Есть ли обеспечение или поручитель?

Если обязательства обеспечены третьим лицом, это должно быть отражено в документах и подтверждено подписью. Для инвестора это важный плюс, но только если обеспечение реальное и понятное, а не декоративное.

- Можно ли выйти до срока?

Есть ли вторичное обращение? На какой площадке? Насколько реально там продать выпуск? Для ЦФА эти вопросы часто важнее, чем для классических облигаций.

- Нет ли ограничений ответственности и ограниченного круга покупателей?

Закон допускает выпуски, адресованные определенному кругу лиц, а решение о выпуске может не публиковаться в открытом доступе, если речь о квалифицированных инвесторах или ограниченном круге участников. Это не плохо, но это сигнал: инструмент не массовый и его нельзя оценивать как обычный розничный продукт.

Что в итоге

Главная ошибка в теме ЦФА — смотреть на них как на новую модную упаковку и не задавать базовых вопросов про эмитента, ликвидность и условия выплат.

Да, рынок быстро растет. Да, многие выпуски экономически похожи на облигации. Но это не значит, что ЦФА автоматически понятны и так же безопасны для новичка. Наоборот: именно потому, что рынок молодой и активно расширяется, особенно важно читать не рекламную карточку, а решение о выпуске.

Вот здоровый подход для начинающего инвестора:

- Сначала понять, кто должен деньги.

- Потом понять, как именно считается доход.

- Затем смотреть, насколько красиво все выглядит в интерфейсе.

Данная информация не является индивидуальной инвестиционной рекомендацией