Как не проиграть инфляции при снижении ставок: разбираемся с экспертом

Ставки по вкладам снижаются, и многие впервые смотрят в сторону облигаций, фондов и акций. Но главный риск не в сложности рынка, а в том, что новички часто пытаются заменить вклад одним «волшебным» инструментом. Разберем, куда двигаться после депозитов, чтобы не переоценить доходность и не взять на себя лишний риск.

Еще недавно вклад казался почти идеальным решением: положил деньги, дождался срока, получил проценты. Для коротких целей и финансовой подушки он таким и остается. Но когда рынок начинает ждать смягчения денежно-кредитной политики, ситуация меняется: доходности по вкладам постепенно снижаются, а интерес к рынку ценных бумаг растет.

Это не теория — 27 апреля 2026 года Банк России снизил ключевую ставку до 14,5%. Регулятор будет оценивать целесообразность новых снижений в зависимости от инфляции и ожиданий. Прогноз ЦБ на 2026 год — замедление годовой инфляции до 4,5–5,5%.

Переход от вкладов к инвестициям не должен быть эмоциональным. Снижение ставки не означает, что нужно немедленно закрыть депозит и купить все, что растет на бирже. Денежно-кредитная политика передается в экономику не за неделю: Банк России указывает, что изменение ключевой ставки в полной мере влияет на совокупный спрос и инфляцию в течение 3–6 кварталов.

Почему вклад больше не универсален

У вклада есть сильные стороны: понятность, предсказуемость и низкий порог входа. Если копите на отпуск, ремонт или крупную покупку, это по-прежнему один из лучших инструментов.

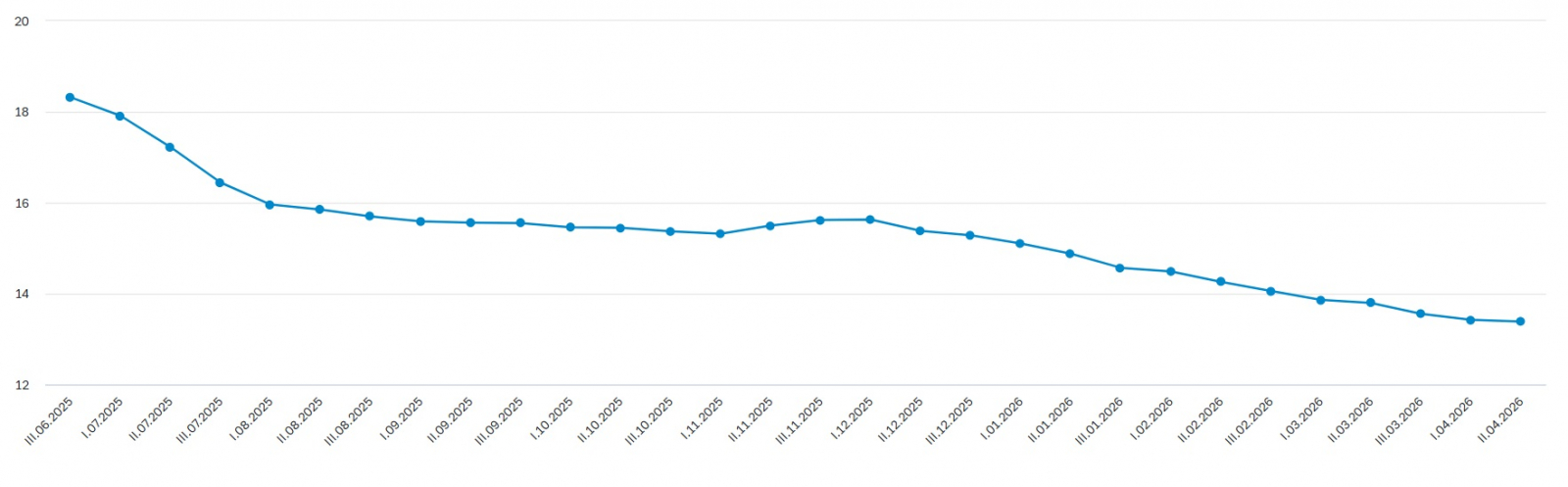

Но есть и ограничение: доходность вклада фиксируется на момент открытия, а рынок живет дальше. Если цикл ставок разворачивается вниз, новые вклады со временем становятся менее щедрыми. Это уже видно по статистике Банка России: максимальная ставка по рублевым вкладам в десяти крупнейших банках снизилась с 18,321% в конце июня 2025 года до 13,385% во второй декаде апреля 2026 года.

Главная ошибка — искать замену вкладу «один в один». Начинающий инвестор часто думает так: раньше у меня был вклад под высокий процент, значит, теперь мне нужен другой инструмент с такой же понятностью, но доходностью повыше. И вот здесь начинается опасная зона.

Рынок ценных бумаг не дает бесплатной надбавки к доходности. Если потенциальная доходность выше, почти всегда выше риск эмитента, плохого момента входа и того, что деньги понадобятся раньше срока.

Начинающим инвесторам стоит помнить: быстрой прибыли без опыта и знаний на этом рынке не существует, а чем выше возможная доходность, тем выше и риск. Начинать лучше с небольших сумм и без ложных ожиданий.

Поэтому правильный вопрос звучит не «чем заменить вклад», а «какой следующий слой портфеля мне подходит».

Куда смотреть после вкладов

На этот вопрос поможет ответить эксперт Совкомблога, руководитель департамента брокерского обслуживания Совкомбанка Игорь Лаухин.

1. Фонды денежного рынка и очень короткие инструменты

Если вам психологически сложно уйти от логики депозита, самый мягкий переход — не сразу в акции и даже не обязательно в отдельные облигации, а в консервативные рыночные инструменты с высокой ликвидностью. Это вариант для тех, кто хочет сделать первый шаг на брокерском счете, но еще не готов мириться с заметными колебаниями.

Логика простая: вы не прыгаете из «гарантированного» мира в максимально рискованный. А привыкаете к тому, как работает счет, как начисляется результат, как выглядит просадка в пределах небольших колебаний. Для новичка это часто важнее, чем лишний процент доходности.

2. ОФЗ и качественные облигации с фиксированным купоном

По-настоящему разумный сегмент для изучения. Облигации ближе по логике к вкладу, чем акции: у них есть купон, срок погашения и более понятная структура доходности.

При этом у облигаций есть то, чего нет у вклада: цена бумаги может вырасти, если рыночные ставки снижаются. Именно поэтому, когда рынок ожидает смягчения политики, инвесторы обращают повышенное внимание на облигации, особенно на длинные государственные выпуски.

Банк России в обзоре брокерского рынка прямо отмечал, что розничные инвесторы покупали долгосрочные ОФЗ с фиксированным купоном, делая ставку на рост цен облигаций на фоне ожидаемого снижения ставок.

Но здесь есть деталь, которую новички часто недооценивают: если вы покупаете облигацию не «до погашения», а смотрите на нее как на рыночный актив, ее цена может заметно колебаться. И чем длиннее срок бумаги, тем сильнее реакция.

3. Фонды облигаций — для тех, кто не хочет собирать портфель вручную

Не всем хочется сравнивать выпуски, читать эмиссионные документы и отслеживать кредитное качество эмитентов. Для начинающего инвестора это нормально. Вы можете рассматривать пассивное инвестирование — например, фонды, где портфель уже собран профессиональным управляющим, а риск падения одной бумаги размазан по набору активов.

Такой вариант особенно удобен, если задача — не стать «охотником за отдельными выпусками», а просто дать деньгам шанс работать лучше, чем на снижающихся ставках по вкладам.

4. Акции — но не как замена вкладу

Важно: акции — это не улучшенная версия депозита. Это инструмент для другого горизонта и другой психологии. Они подходят, когда у инвестора есть длинный срок, готовность терпеть просадки и понимание, что результат не гарантирован ни через месяц, ни через год.

Поэтому акции после вкладов — это не первый шаг. Сначала нужно научиться жить с рыночными колебаниями на более понятных инструментах. Потом, если горизонт действительно длинный, добавить долю акций как слой роста, а не как замену всему остальному.

Как понять, что подходит именно вам

Простое правило: чем ближе цель по времени, тем меньше в портфеле должно быть «сюрпризов».

Если деньги могут понадобиться в течение года, гнаться за повышенной доходностью опаснее, чем кажется. В этом случае вклад, фонд денежного рынка и очень консервативные решения часто разумнее, чем длинные облигации и тем более акции.

Если горизонт один – три года, можно смотреть на качественные облигации и облигационные фонды как на следующий шаг после вкладов.

Если горизонт три – пять лет и больше, в портфеле может появляться доля акций. Но именно доля, а не ставка «все или ничего».

Как не ошибиться при переходе от вкладов к рынку

Есть пять правил, которые экономят новичку и деньги, и нервы.

- Не переводить всю сумму за один день.

Когда человек делает большой переход сразу, он сильнее зависит от конкретной точки входа. Гораздо спокойнее двигаться частями. - Не гнаться за максимальной доходностью в незнакомых бумагах.

Высокий купон почти всегда означает, что рынок видит повышенный риск. Если вы не умеете этот риск читать, не начинайте с него. - Не трогать подушку безопасности.

Деньги на три – шесть месяцев жизни — это не инвестиционный капитал. Им важнее ликвидность и спокойствие, чем попытка выжать дополнительную доходность. - Не считать, что облигации всегда безопасны.

У них тоже есть риск: цена может снижаться, а у корпоративных выпусков есть кредитный риск эмитента. - Не начинать с того, что сложно объяснить самому себе.

Если инструмент невозможно описать одной-двумя простыми фразами, для первого шага он, скорее всего, не подходит.

Эта осторожная логика хорошо совпадает с позицией Банка России: новичкам важны отсутствие иллюзий, старт с небольших сумм и понимание, что пассивные решения и профессиональное управление часто уместнее, чем попытка с ходу играть в сложный рынок.

Практический маршрут для новичка

Если упростить до одного маршрута, он будет таким:

Такой путь может показаться скучным (ведь купить одну бумагу и обогнать инфляцию не получится). Но именно он обычно лучше работает для человека, который только выходит из мира вкладов и не хочет платить за обучение слишком дорого.

Главное

Не ищите магическую замену депозиту. Собирайте следующую ступень: ликвидный резерв, затем консервативный рыночный слой из облигаций или фондов и только потом инструменты роста.

У начинающего инвестора выигрывает не тот, кто первым «запрыгнул в рынок», а тот, кто правильно сопоставил цель, срок и риск. Это дает шанс сохранить деньги и даже обогнать инфляцию без лишних ошибок.