В какой стране открыть иностранную карту россиянину в 2026 году

Теперь недостаточно просто найти страну, где банк формально готов открыть счет гражданину России. Важно понимать, насколько устойчиво будет работать карта, не возникнут ли ограничения после открытия, какие документы потребуются и можно ли будет обслуживать счета дистанционно.

Почему выбор страны важнее, чем кажется

Банковская карта всегда привязана к счету, а счет открывается по правилам конкретной юрисдикции. Поэтому требования банка зависят не от желания клиента, а от местного законодательства, политики финансового мониторинга и внутреннего комплаенса.

На практике это означает, что две внешне похожие страны могут давать совершенно разный результат. В одной юрисдикции россиянин сможет открыть карту за один-два дня при наличии загранпаспорта и местного номера телефона, а в другой банк запросит подтверждение адреса, налоговый номер, источник происхождения средств и основания для пребывания в стране. Именно поэтому выбор страны важнее, чем кажется на старте. Ошибка может стоить не только денег за поездку, но и времени, если счет не откроют или карта окажется непригодной для международных расчетов.

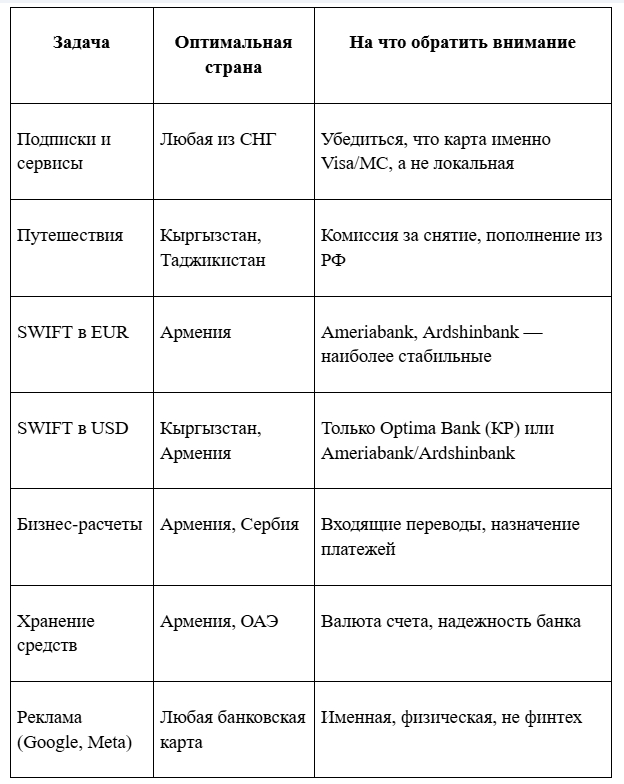

Идти от задачи, а не от страны

Прежде чем выбирать юрисдикцию, ответьте на один вопрос: зачем именно вам нужна карта? Это не формальность — от ответа зависит всё.

Фрилансер с доходом от $1 500 в месяц.

Нужен счет для приема платежей от иностранных клиентов. Здесь критичны SWIFT, корреспондентская сеть банка и его готовность работать с регулярными входящими переводами. Карта Кыргызстана для повседневных покупок не закроет эту задачу — нужна Армения (Ameriabank, Ardshinbank) или конкретные банки Сербии.

Путешественник, 3–4 поездки в год.

Нужна карта с низкой комиссией за конвертацию, нормальными лимитами на снятие наличных и простым пополнением из России. Здесь отлично работают Кыргызстан и Таджикистан — быстро, без лишних требований, пополнение с российских карт.

Владелец интернет-магазина или агентства.

Нужна оплата рекламы, SaaS-сервисов, хостинга. Карта должна проходить в Google Ads, Meta Ads, AWS. Важен billing address в нужной юрисдикции и то, что карта является именно банковской, а не финтех-продуктом.

Человек, которому нужны подписки.

Netflix, Spotify, ChatGPT, Adobe — здесь требования самые мягкие. Подойдет почти любая банковская карта любой из перечисленных стран. Даже финтех в ряде случаев работает.

Карта для подписок, карта для путешествий, счет для хранения валюты и банковский инструмент для бизнеса — это разные продукты, даже если внешне они выглядят одинаково.

Ловушка с локальными платежными системами

Одна из самых частых и болезненных ошибок — оформить карту локальной платежной системы и ожидать, что она будет работать как Visa или Mastercard.

Вот как это выглядит на практике. Человек едет в Таджикистан, открывает карту в банке — всё оформляется быстро и без проблем. Приезжает домой, пробует оплатить подписку на ChatGPT — отказ. Пробует забронировать отель на Booking — не проходит. Пробует привязать к Google Pay — ничего не происходит. Карта есть, деньги на ней есть, а платить невозможно.

Причина: он получил карту локальной платежной системы, которая работает только внутри страны.

Перед оформлением нужно прямо спросить у банка: «Это Visa или Mastercard? Будет ли карта работать за пределами страны? Есть ли ограничения по онлайн-платежам на иностранных сайтах?» Если сотрудник уклоняется от ответа или говорит «должна работать» вместо «да, работает» — это красный флаг.

Что спросить у банка до поездки: чек-лист с красными флагами

Большинство людей уточняют у банка один вопрос: «Открываете ли вы счета гражданам России?» Этого недостаточно. Вот полный список вопросов и то, что должно насторожить:

- Открывают ли счета без ВНЖ? Красный флаг: «Нужно уточнить у менеджера» или «зависит от ситуации» вместо четкого «да».

- Нужен ли местный налоговый номер или идентификатор? Красный флаг: банк говорит «не нужен», а потом при визите оказывается, что нужен — и оформляется несколько дней.

- Какая платежная система — Visa, Mastercard или локальная? Красный флаг: «международная карта» без уточнения системы. Уточняйте до конца.

- Можно ли получить карту за один визит? Красный флаг: «обычно да, но бывает по-разному». Это означает, что гарантии нет.

- Выпускается ли виртуальная карта сразу после открытия счета? Красный флаг: только физический пластик с ожиданием 7–14 дней при короткой поездке.

- Как пополнить карту из России? Красный флаг: единственный способ — наличные или SWIFT. Без поддержки СБП, партнерских переводов или пополнения с карты это неудобно.

- Доступно ли дистанционное обслуживание счета? Красный флаг: «для большинства операций нужен визит в отделение».

- Работает ли карта в Google Ads, Meta Ads, подписках? Красный флаг: «должна работать» вместо реального подтвержденного опыта.

Срок жизни карты: о чем почти никто не думает заранее

Большинство статей заканчиваются на том, как открыть карту. Но есть вопрос, который становится актуальным через 6–12 месяцев после оформления: что будет с картой дальше?

Банки меняют политику по нерезидентам. Это уже произошло с рядом казахстанских банков, с частью грузинских. Произошло с армянскими — некоторые из них в 2024–2025 годах ограничили SWIFT для отдельных категорий клиентов. Банк, открывающий счета россиянам сегодня, через год может ужесточить требования, поднять тарифы или потребовать дополнительную верификацию.

Что это означает на практике: Карту, оформленную на 3 года, могут заблокировать или ограничить раньше срока — если банк изменит внутреннюю политику. Перевыпуск карты по истечении срока нередко требует нового личного визита в страну. Если банк требует поддерживать минимальный оборот, а вы не пользуетесь картой активно — счет могут закрыть как неактивный.

Как снизить этот риск: Не держать все средства на одном иностранном счете. Иметь карты в двух разных юрисдикциях. Выбирать банки с устойчивой историей работы с нерезидентами, а не те, что открылись «под волну спроса».

Как банк смотрит на ваш счет после открытия

Открытие — только начало отношений с банком. Дальше банк продолжает наблюдать за счетом. И вот что может его насторожить:

Резкий рост оборотов. Открыли счет, несколько месяцев почти не пользовались, потом внезапно пришли крупные суммы. Банк запросит объяснения и документы.

Нестандартные для заявленной цели операции. Сказали при открытии «для личных расходов» — а через полгода на счет приходят регулярные платежи от иностранных юрлиц. Банк увидит несоответствие.

Переводы из юрисдикций с повышенным вниманием. Если деньги приходят из России через цепочку нестандартных маршрутов, это может вызвать вопросы даже в лояльном банке.

Долгое отсутствие активности. Многие банки закрывают счета, по которым не было операций 6–12 месяцев. Особенно это касается нерезидентов.

Если банк запросил документы — отвечайте быстро. Стандартный срок ответа 5–15 рабочих дней. Если не ответить вовремя, операции могут заморозить до выяснения. Если не можете подтвердить происхождение средств — это уже серьезная проблема.

Где проще пройти оформление

Самыми доступными направлениями для россиян в 2026 году остаются Кыргызстан, Армения и Таджикистан. Их преимущество не только в лояльности отдельных банков, но и в том, что процедура понятна рынку: есть опыт работы с гражданами России, сформировались сервисы сопровождения, а сотрудники банков чаще сталкиваются с подобными запросами.

Однако простота не означает автоматический успех. Даже в относительно лояльных странах банк может отказать без объяснения причин. Поэтому перед поездкой желательно уточнить актуальные условия именно в выбранном банке и не полагаться на опыт знакомых, который мог устареть за несколько месяцев.

Чтобы снизить риск отказа и лишних расходов, многие россияне обращаются в специализированные сервисы — например, Изипей.Ворд. Они помогают заранее оценить требования банков, подготовить документы и оформить иностранную карту без личной поездки. Карту можно получить курьером.

Где выше бюрократия

Более сложными направлениями остаются Турция, ОАЭ и большинство стран Евросоюза. В этих юрисдикциях банк чаще хочет видеть связь клиента со страной: проживание, работу, бизнес, недвижимость, учебу или иной понятный экономический интерес. Если такой связи нет, счет могут не открыть даже при полном пакете документов.

В ОАЭ ситуация особенно зависит от статуса клиента. Для резидента с Emirates ID и подтвержденным доходом возможности значительно шире, чем для туриста. В странах ЕС проблема еще сложнее: формально некоторые банки открывают счета иностранцам, но на практике без адреса, ВНЖ или трудового контракта процедура становится непредсказуемой.

Нужно ли уведомлять ФНС после открытия счета

Для налоговых резидентов России открытие счета в иностранном банке связано с обязанностями перед ФНС. Необходимо уведомить налоговую об открытии счета в течение одного месяца, а в установленных случаях подавать отчет о движении средств до 1 июня следующего года. Если по счету поступают доходы, может возникать обязанность по декларированию.

Для счетов в странах ЕАЭС (Армения, Кыргызстан, Казахстан) действует льгота: если остаток на счете и обороты за год не превысили 600 000 рублей в эквиваленте — отчет о движении средств подавать не нужно.

Иностранная карта не является «невидимой» для российского регулирования. Нарушение валютного и налогового законодательства может привести к штрафам.

Как выбрать страну под свою задачу

В 2026 году универсальной страны для оформления иностранной карты не существует. Главный принцип выбора — идти не от страны, а от задачи.

Оптимальная страна — не та, где «всем открывают», а та, где конкретный банк выпустит работающую международную карту, обеспечит понятное обслуживание и не создаст лишних рисков после оформления.