Чек-лист. На что обратить внимание при подготовке РСВ.

Расчет по страховым взносам (РСВ) — это обязательный квартальный отчет для всех работодателей (юрлиц и ИП), кроме налогоплательщиков на АУСН. Руководитель группы по заработной плате и кадровому делопроизводству Ольга Зыкова выделяет ключевые аспекты заполнения, типичные промахи бизнеса и способы их предотвращения:

1. Базовые правила сдачи

- Формат сдачи: При штате до 10 человек допускается бумажный носитель; при 10 и более — только электронный (через сайт ФНС или операторов ЭДО).

- Актуальный бланк: Утвержден Приказом ФНС от 22.12.2025 № БС-4-11/11504@. Вступает в силу с отчетности за I квартал 2026 года.

- Дедлайн: Не позднее 25-го числа месяца, идущего за отчетным кварталом.

- Санкции: Минимальный штраф — 1000 руб., максимальный — 30% от суммы взносов. При задержке более 20 дней ФНС вправе заблокировать расчетный счет. Возможно также административное наказание должностных лиц.

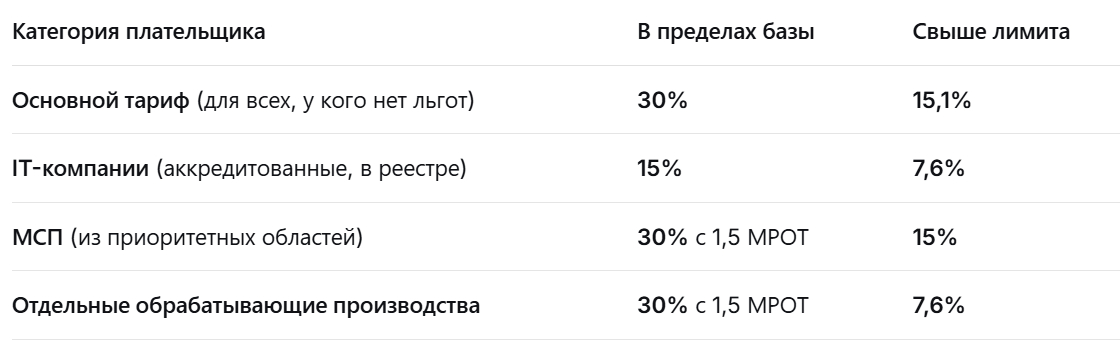

2. Как не ошибиться со ставкой (тарифом)

Выбор тарифа привязан к сфере деятельности или статусу фирмы:

3. Топ-7 частых ошибок при заполнении

- Неверный тариф. Ошибка приводит к требованию ФНС о доплате взносов, пеням и пересчету.

- Устаревшая форма. Отчет с недействующим бланком не пройдет форматный контроль. Если отправить его в последний день, можно получить штраф за непредставление.

- Пропуск срока. Влечет за собой штрафные санкции, риск блокировки счета и админштраф на руководителя.

- Искажение доходов сотрудников. Грозит штрафом 500 руб. за каждое физлицо (ст. 126.1 НК) и искажением данных персучета. Исправляется уточненным отчетом.

- Ошибки в льготных приложениях (подтверждающих пониженный тариф). Это чревато потерей льготы, доначислением взносов, пеней и штрафом до 40% при умысле. Требуется сдача «уточненки».

- Неверные персональные данные (ФИО, СНИЛС, паспорт). При несовпадении данных налоговый орган откажет в приеме всего отчета (п. 7 ст. 431 НК). Исправление — через корректировку.

- Некорректные реквизиты компании (ОКТМО, КПП, код ИФНС) или неправильная нумерация уточнений. Хотя ОКТМО не влияет на расчет взносов, данные должны быть точными.

4. «Серая зона»: необлагаемые суммы и МРОТ

- Выплаты без взносов: Список таких сумм строго закрыт и прописан в ст. 422 НК РФ. Все исключения должны быть документально подтверждены.

- Зарплата директора: Даже если директор не получает зарплату или работает на полставки, исчислять взносы нужно. Базой считается МРОТ, а ставка — 30% (льготы не применяются). Зарплата ниже МРОТ вызовет пояснения от ФНС и грозит административной (ст. 5.27 КоАП) или даже уголовной (ст. 145.1 УК) ответственностью.

5. Финальный чек-лист (вопросы для самопроверки)

Чтобы проверить себя, пройдите по пунктам. Если хотя бы на один ответ «Нет» — сверьтесь с рекомендациями.

Блок A. Тарифы и форма

- Верно ли выбран тариф (учтены все льготы для вашего ОКВЭД)?

- Используется ли актуальная версия бланка РСВ?

Блок Б. Доходы и вычеты

- Отражены ли все начисления в пользу сотрудников?

- Если есть необлагаемые выплаты, указаны ли они в ст. 422 НК РФ и есть ли подкрепляющие документы?

Блок В. Персональные и юридические реквизиты

- Сверены ли СНИЛС, ФИО и паспортные данные каждого работника?

- Правильно ли заполнены ОКТМО, КПП, ИНН и код налоговой, а также ФИО руководителя и код периода (особенно для «уточненки»)?

Блок Г. Сложные случаи

- Если директор числится в штате, но доход отсутствует, начислены ли взносы исходя из федерального МРОТ?

Практический совет

Даже при самом тщательном контроле в расчётах легко запутаться: разные тарифы, лимиты, необлагаемые суммы и требования к персональным данным. Чтобы гарантированно избежать штрафов и блокировки счёта, передайте расчёт заработной платы на аутсорсинг профессиональной команде. Это не только снимет с вас головную боль по сверке всех показателей, но и обеспечит актуальность формы, правильное применение льгот и своевременную сдачу РСВ в любой ситуации (включая работу с директором без дохода).

Следите за нашими новостями там, где вам удобно:

Бесплатная консультация online@i-ias.ru