Как проверить кредитный потребительский кооператив в 2026 году: семь обязательных шагов, прежде чем внести деньги

Кредитные потребительские кооперативы продолжают привлекать пайщиков доходностью, которая зачастую превышает банковские депозиты. В отличие от банков, кредитный потребительский кооператив — это объединение граждан для взаимопомощи на их собственные нужды. Здесь нет государственного страхования вкладов, а стабильность выплат напрямую зависит от прозрачности работы правления и качества заемщиков. Поэтому поверхностного знакомства с работой кредитного кооператива будет недостаточно — требуется глубокая проверка КПК: от его юридического статуса до финансовой состоятельности.

1. Внимание к аббревиатурам

Прежде чем начать изучать отчетность, необходимо убедиться, что перед вами именно кредитный кооператив, а не его «клон». Легитимных форм может быть всего две:

- собственно кредитный потребительский кооператив (КПК): кредитная организация классической формы, одно из главных требований к которой — членство в саморегулируемой организации (СРО), которая осуществляет надзор и формирует компенсационный фонд,

- сельскохозяйственный кредитный потребительский кооператив (СКПК): создается преимущественно для нужд крестьянско-фермерских хозяйств. Такой кооператив обязан состоять в ревизионном союзе, который, в свою очередь, входит в СРО (расскажем об этом подробнее ниже).

Если организационно-правовая форма какая-то другая — это точно не потребительский кредитный кооператив. Если в названии аббревиатуры ООО, АО, ПАО, ЗАО или организация оформлена на ИП — это обман. Даже если компания называется, например, ООО «Кредитный потребительский кооператив "Доверие"» — это объединение двух взаимоисключающих правовых форм. Любая подобная вывеска в 2026 году — это прямое нарушение закона. Коммерческие структуры не имеют права использовать такое наименование в своих названиях для привлечения средств пайщиков.

2. Госреестр: основной эшелон защиты

Всякая проверка начинается не с визита в офис или созвона, а с мониторинга официальных баз данных. Поэтому заходим на сайт Банка России и смотрим реестр КПК, который постоянно обновляется. Если интересующей вас организации на актуальный момент там нет — она должна перестать вас интересовать.

Используйте исключительно ИНН или ОГРН организации. Поиск по названию ненадежен, так как мошенники могут мимикрировать под надежные организации, создавая двойников. Если кредитный кооператив отсутствует в списке регулятора, то и деньги пайщиков он привлекать не имеет права. Даже если вам попался сайт кооператива с успешными отчетами в прошлом — считайте, что этот сайт мемориальный.

К февралю 2026 года рынок кредитной кооперации прошел точку невозврата: завершился «испытательный год» работы в условиях новых жестких требований к финансовой устойчивости, которые окончательно вытеснили нежизнеспособных и/или недобросовестных игроков. С начала 2025 года реестр кредитных кооперативов сократился более чем наполовину — почти на 59%. Общий объем портфеля займов ушедших организаций превысил 3 млрд руб.

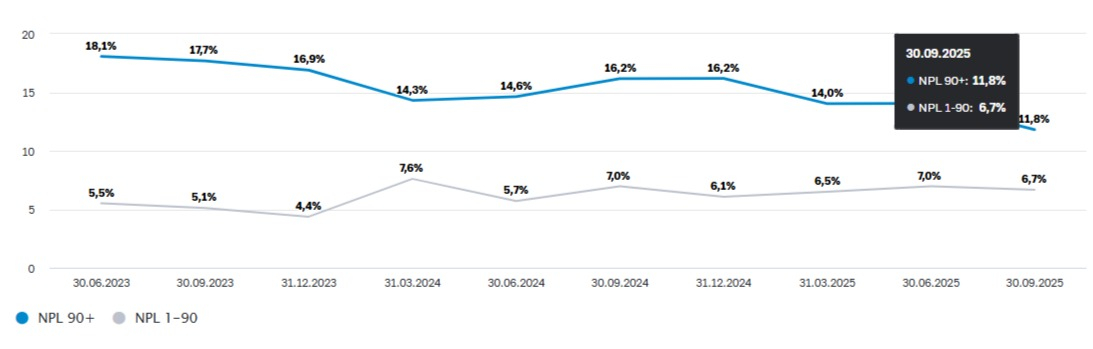

«Зачистка» реестра ощутимо снизила общую просроченную задолженность в сегменте (рис. 1) — речь прежде всего о NPL 90+ (это займы, выплаты по которым просрочены более чем на 90 дней), уровень которых раньше превышал 60%.

Порядок включения в реестр тоже изменился. Ранее регулятор вел реестр на основании данных из ЕГРЮЛ. Теперь кредитные кооперативы попадут в список только после того, как их документы рассмотрит СРО или регулятор. Центробанк стал также проверять деловую репутацию и квалификацию должностных лиц кредитных кооперативов: ими не могут быть признанные виновными в фиктивном или умышленном банкротстве, не говоря уже о лицах с судимостью.

Кредитные кооперативы и раньше были обязаны состоять в СРО. Но некоторые организации фактически прекратили работу и это требование не выполняли. Несмотря на нарушения, формально они сохраняли свой статус — и исключить с рынка их можно было только через ликвидацию.

Теперь ЦБ РФ получил новые «хирургические» полномочия — регулятор может оперативно исключать организацию из реестра в досудебном порядке при малейшем нарушении нормативов.

Подчеркнем: все эти требования относятся не только к новым игрокам — по обновленным правилам обязаны перерегистрироваться все кредитные кооперативы.

Таким образом, в 2026 году реестр стал не просто списком названий организаций, а реальным фильтром качества.

3. СРО и ревизионные союзы

Если реестр ЦБ подтвердил существование организации, то следующий шаг — проверка «прописки» в профессиональном сообществе.

Кредитный потребительский кооператив, повторимся, обязан состоять в СРО (в какой именно организации он состоит — должно быть указано в документах кредитного кооператива). Ищем организацию в реестре членов на сайте СРО (пример такого списка). Статус должен быть активным (а не «Исключен» или «Прекращено членство»). Если кредитный кооператив исключен из СРО, у него есть всего 90 дней на вступление в новую, в течение которых он не имеет права привлекать новых пайщиков.

Для аграрного сектора проверка немного иная. Сначала следует убедиться, что СКПК состоит в действующем Ревизионном союзе сельскохозяйственных кооперативов. Этот союз имеет действующее заключение и сам в свою очередь является членом СРО. Без актуального заключения Ревизионного союза (которое подтверждает финансовое здоровье организации) деятельность сельскохозяйственного кредитного кооператива считается незаконной.

То есть цепочка контроля здесь следующая: СКПК → ревизионный союз → СРО. Разрыв в любом месте этой цепи означает, что организация находится вне правового поля.

4. Как узнать об ограничениях

Но и на легальный и настоящий кредитный потребительский кооператив Банк России может наложить санкции внутреннего порядка. Самая опасная для пайщика ситуация — предписание о запрете на привлечение денежных средств. Это своего рода финансовый карантин. Регулятор видит, что у кооператива начались проблемы с устойчивостью, и запрещает ему брать новые деньги у населения. При этом выдавать займы или возвращать старые вклады кооператив может, а вот принимать накопления — нет.

Как это проверить? На сайте ЦБ в разделах «Решения Банка России в отношении участников финансового рынка» или «Противодействие недобросовестным практикам» — вводите ИНН кооператива в поиске.

Кроме того, в 2026 году СРО дублируют информацию о предписаниях ЦБ. Зайдите в карточку члена СРО — если там стоит пометка «Применена мера дисциплинарного воздействия в виде ограничения деятельности» или нечто подобное, разворачивайтесь и уходите.

Наконец, можно задать прямой вопрос об ограничениях менеджеру кредитного кооператива. Попросите показать свежую выписку из реестра или справку об отсутствии действующих предписаний. Если откажут или начнут ссылаться на «технические сбои» — это недобрый признак.

5. Как проверить КПК на финансовую состоятельность

Если вы зашли на сайт кооператива и не нашли раздела «Раскрытие информации», можете смело закрывать вкладку. По закону и стандартам ЦБ, актуальных в 2026 году, кредитный кооператив обязан публиковать ключевые документы: устав, годовую бухгалтерскую отчетность и аудиторское заключение.

Главный документ для проверки финансового здоровья — это «Отчет о деятельности кредитного потребительского кооператива» (форма 0420820). Требования к этой форме ужесточились. Теперь в отчетности детальнее раскрываются данные о связанных лицах и рисках — это заключается, например, в переходе на новую версию таксономии. Если раньше отчетность была набором таблиц в Excel, то теперь работают с форматом XBRL (eXtensible Business Reporting Language). Это не просто таблица, а «умный» код, где каждому числу присвоен уникальный тег. Система ЦБ автоматически проверяет логические связи между тысячами показателей. Если кто-то попробует «нарисовать» прибыль, не имея реального притока денег в другом разделе отчета, система мгновенно выдаст ошибку валидации.

Что еще стало прозрачнее:

- связанные стороны (аффилированность): в 2026 году КПК обязан раскрывать в отчете не просто объем выданных займов, но и детальный список заемщиков, которые имеют отношение к руководству кооператива. Раньше через такие «карманные» фирмы могли выводить активы. Теперь регулятор видит это в автоматическом режиме,

- резервы на возможные потери по займам (РВПЗ): усилен контроль за тем, как кредитный кооператив оценивает «плохие» долги. Если заемщик не платит, кооператив обязан сразу вычитать эту сумму из прибыли. То есть, опять же, «рисовать» виртуальную прибыль при реальных убытках технически не получится,

- соблюдение финансовых нормативов: теперь фиксируются не только итоговые цифры за квартал, но и ежедневные или средневзвешенные показатели (в зависимости от конкретного норматива). Это исключает ситуацию, когда кредитный кооператив может подгонять баланс только к дате проверки.

6. На что смотреть в финансовых отчетах

Чтобы на этом этапе проверить КПК, обратите внимание на значения Н1 (норматив достаточности собственных средств) и Н2 (норматив ликвидности). Если эти показатели находятся на грани минимально допустимых значений, это сигнализирует о дырах в бюджете, которые кооператив может попытаться закрыть вашими деньгами.

В разделе «Документы» или «Раскрытие информации» на сайте кооператива ищите две строки:

- Н1 (достаточность собственных средств). Это подушка безопасности — соотношение собственного капитала кредитного кооператива к его активам.

Минимум по закону: для кредитных потребительских кооперативов с числом пайщиков более 3000 она должна составлять не менее 10%. Это значит, что на каждые 100 рублей, которые кооператив кому-то одолжил или вложил, у него должно быть не менее 10 руб. своих денег. Если в отчете стоит цифра меньше или ровно по нижней планке — у кооператива нет запаса на случай кризиса.

Зачем это нужно: если часть заемщиков не вернет долги, кооператив сможет покрыть эти потери за счет своего капитала, не трогая деньги пайщиков.

- Н2 (норматив ликвидности). Это способность КПК выдать вам деньги по первому требованию.

Минимум по закону: не менее 5%. Этот показатель рассчитывается как соотношение высоколиквидных активов (деньги в кассе и на счетах) к сумме обязательств (деньгам, которые пайщики принесли на хранение).

Зачем это нужно: у кредитного кооператива в любой момент должны быть под рукой не менее 5% от всех сбережений, которые пайщики могут потребовать назад. Если завтра несколько человек придут за своими деньгами, в кассе физически должна быть наличность для выплаты. Если Н2 стремится к нулю, значит, все деньги розданы в долгие займы.

То есть если Н1 и Н2 ниже 5–10% это означает, что кооператив работает на грани. Любой крупный невозврат займа может мгновенно нарушить стабильность выплат всем остальным пайщикам.

7. Ищем другие скелеты в шкафу

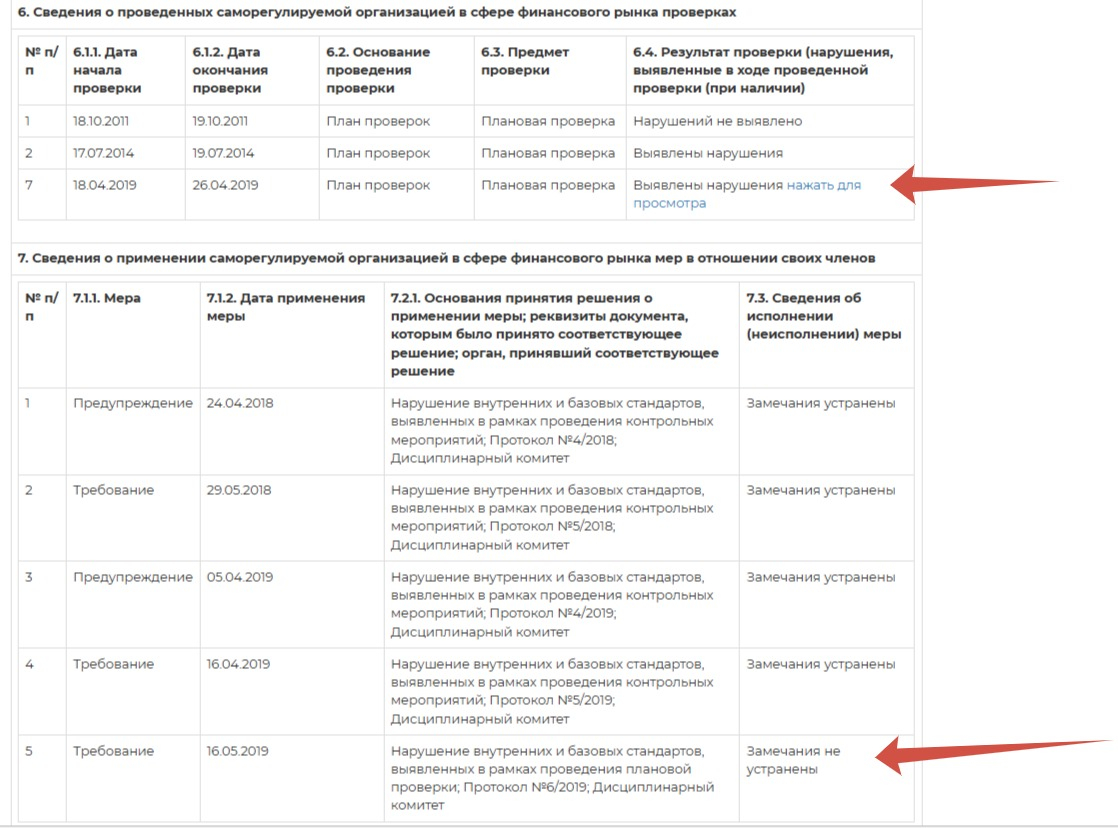

Даже если отчетность выглядит идеально, загляните в закулисье — в Картотеку арбитражных дел (КАД). Это самый быстрый способ узнать, не готовится ли кооператив к банкротству и не завален ли он исками от разгневанных пайщиков.

Как действовать:

- зайдите на сайт kad.arbitr.ru,

- введите ИНН кредитного кооператива в поле «Участник дела»,

- внимательно изучите список дел.

На что смотреть (маркеры опасности):

- иски о взыскании денежных средств: если вы видите десятки свежих исков от физических лиц — это значит, что кредитный кооператив перестал отдавать деньги добровольно,

- дела о банкротстве: если в картотеке появилось дело с типом «Б» (банкротство), любые финансовые операции с этим кредитным кооперативом должны быть прекращены немедленно. В 2026 году процедура банкротства финансовой организации означает заморозку всех выплат на неопределенный срок,

- иски от ЦБ или СРО: если регулятор судится с кредитным кооперативом, значит, предписания не выполняются и дело идет к принудительной ликвидации.

Проверьте также базу исполнительных производств на сайте ФССП. Если у кредитного кооператива висят внушительные долги, которые уже взыскивают приставы, — счета организации могут быть заблокированы в любой момент.

Как это сделать:

- выберите вкладку «Поиск юридических лиц»,

- введите наименование организации или ИНН — это самый точный способ поиска,

- нажмите «Найти».

На что смотреть в результатах:

- пустой список: это лучший вариант — значит, у кредитного кооператива нет долгов, которые дошли до стадии принудительного взыскания,

- наличие записей: если в списке есть исполнительные листы с крупными суммами, это означает, что кооператив не платит по счетам добровольно,

- статья 46 ч. 1 п. 3 или 4: если вы видите такие пометки, это черная метка, означающая, что приставы не смогли найти у кооператива ни денег на счетах, ни имущества для продажи.

Итоговый чек-лист надежности кредитного потребительского кооператива в 2026 году

Распечатайте этот список или сохраните в закладках. Перед тем как подписать договор и передать деньги, пройдитесь по каждому пункту.

Проверка вывески: это должен быть именно КПК или СКПК (не ООО, не АО, не ЗАО, не ИП!).

Реестр ЦБ: организация есть в списке на cbr.ru, статус — «Действующая».

Членство в СРО: кооператив числится в реестре на сайте своей СРО — при этом проверьте, нет ли пометки об ограничении деятельности или каких-то иных взысканиях.

Сайт и документы: раздел «Раскрытие информации» содержит свежий Устав, Аудиторское заключение и Баланс.

Цифры в норме: в отчете 0420820 показатели Н1 и Н2 выше 5–10%.

Чистая история: в картотеке арбитражных дел нет исков о невозврате средств пайщикам.